证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

债券市场“五龙治水”待改变 2012-03-08 来源:证券时报网 作者:罗克关

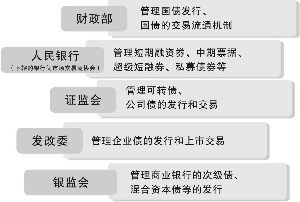

证券时报记者 罗克关 由中国财政部负责管理国债发行,并会同人民银行、证监会管理国债的交易流通机制;人民银行下辖的银行间市场交易商协会单独管理短期融资券、中期票据、超级短融券、私募债券等;证监会负责管理可转债、公司债的发行和交易;国家发改委管理企业债的发行和上市交易;银监会负责管理商业银行的次级债、混合资本债等资本工具的发行。 这是当下中国债券市场的真实状况——债券发行市场呈现“五龙治水”格局;即便在流通层面,以沪深交易所和银行间市场为代表的场内和场外市场至今仍然难以有效互联。 这一格局的形成并非偶然。中国现代意义上的债券市场应从1981年国家恢复发行国债开始。从1988年起,财政部开始在全国61个城市试点国债流通转让,试图探索完整的国债二级市场。1990年12月,上海证券交易所成立,开始接受实物债券的托管,投资者在交易所开户后可进行记账式债券交易。由此,中国债券市场开始形成场内和场外交易并存的市场格局。 但是,目前以沪深交易所和银行间市场为代表的场内和场外市场二分格局的出现,是要从1997年商业银行正式退出交易所债市算起。1997年上半年,由于大量银行资金通过交易所债券回购方式流入股票市场,造成股票过热,为了避免出现系统性风险,人民银行决定商业银行全部退出沪深交易所债券市场。此后,在1994年中国外汇交易中心的基础上,新建了银行间债券市场。中国债券市场自此形成“两市分立”格局。 从1997年至今,银行间市场逐渐发展成为一个事实上的全国性债券场外交易市场。根据人民银行近期公布的2012年1月份金融市场运行情况数据,截至1月底债券市场托管量为22.1万亿元,其中银行间市场债券市场的托管量就达到21.4万亿元,占债券市场总托管量的97%。 在发行规模上,银行间市场也超过交易所市场,成为当之无愧的龙头老大。根据央行数据,2011年国内公司信用类债券总共发行2.2万亿元,其中在银行间市场发行的短期融资券、超短期融资券、中期票据、中小企业集合票据、非公开定向融资工具等的总供给达1.84万亿元,占比达83.6%。 可以说,中国当下的债券市场整体而言由商业银行主导。这一格局,与当下中国金融体系的机构密不可分。 本版导读:

|

证券时报多媒体数字报

2012年3月8日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >