证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

潍柴重机股份有限公司2011年度报告摘要 2012-03-30 来源:证券时报网 作者:

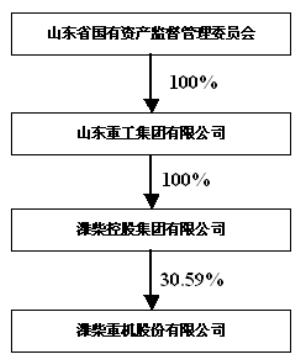

§1 重要提示 1.1 本公司董事会、监事会及其董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。 本年度报告摘要摘自年度报告全文,报告全文同时刊载于巨潮资讯网(www.cninfo.com.cn)。投资者欲了解详细内容,应当仔细阅读年度报告全文。 1.2除下列董事外,其他董事亲自出席了审议本次年报的董事会会议 ■ 1.3 公司年度财务报告已经山东正源和信有限责任会计师事务所审计并被出具了标准无保留意见的审计报告。 1.4 公司负责人谭旭光、主管会计工作负责人王俊伟及会计机构负责人(会计主管人员)郝倩声明:保证年度报告中财务报告的真实、完整。 §2 公司基本情况 2.1 基本情况简介 ■ 2.2 联系人和联系方式 ■ §3 会计数据和财务指标摘要 3.1 主要会计数据 单位:元 ■ 3.2 主要财务指标 单位:元 ■ 3.3 非经常性损益项目 √ 适用 □ 不适用 单位:元 ■ §4 股东持股情况和控制框图 4.1 前10名股东、前10名无限售条件股东持股情况表 单位:股 ■ 4.2 公司与实际控制人之间的产权及控制关系的方框图 ■ §5 董事会报告 5.1 管理层讨论与分析概要 一、管理层讨论与分析 1、总体经营情况 2011年,受欧洲主权债务危机持续深化影响,世界主要发达经济体复苏乏力。受国际因素及国内经济运行出现的新变化新情况影响,中国经济全年呈现了“前高后低”的走势,GDP增速逐季回落。 2011年,中国造船业新接订单出现了大幅下滑。据中国船舶工业协会统计,2011年,新承接船舶订单量3,622万载重吨,同比下降51.9%;截至12月底,手持船舶订单量14,991万载重吨,同比下降23.5%。 2011年,长江内河运输运价持续走低。长江干散货运价综合指数由1月份806.82点下降至12月份的687.59点,降幅为14.78%;长江内河煤炭运价指数由1月份786.87点下降至12月份的572.31点,降幅为27.27%。 报告期内,面对复杂多变的国内外宏观、行业形势,公司积极采取各种措施,在有效控制经营风险的同时,实施积极灵活的经营策略,努力保证各项经营目标和任务稳步推进,体现了相对较强的抗风险能力,总体收入下降幅度低于行业平均水平。2011年,公司实现营业收入23.92亿元,同比下降10.50%;营业利润1.91亿元,同比下降27.77%,实现净利润1.9亿元,同比下降12.84%。全年总体经营情况如下: (1)战略产品实现突破,初步完成由内河到海运产业布局延伸。报告期内,公司大功率中速船用柴油机项目正式投入生产,并成功向客户移交了首台32/40系列大功率柴油机,实现了公司历史上大功率船用柴油机产品的关键突破,公司正式迈入万匹马力柴油机生产制造领域。 (2)发电业务板块总体保持平稳增长,陆电业务拓展初见成效。基于进一步完善发电机组产品系列、拓宽产品线,向市场提供全系列产品的战略规划。报告期内,面对船用发电业务出现下滑的态势,公司积极拓展陆用发电业务。2011年,公司发电业务板块整体实现营业收入3.72亿,同比增长10.9%。 (3)营销模式实现创新,产品市场占有率稳步提升。报告期内,在多年来船机区域代理销售的基础上,公司实施了打包销售的机制,引入竞争机制,完善了考核机制,调动了代理商的积极性。针对边远、限电特殊区域及高端专业细分发电市场,公司新增了37家销售代理商,有力地完善了分销网络。 (4)新产品开发力度加大,产品组合优势增强。面对船舶大型化、标准化发展方向,为更好提高公司产品覆盖率和市场占有率,满足船舶制造企业的不同需求。报告期内,公司适时推出了主要功率段为1470~1960KW的CW250系列产品,为公司完善产品型谱,实现产品全功率覆盖打下了坚实的基础。 (5)精益管理理念逐步落地,运营效率和产品实物质量稳步提升。报告期内,公司全面导入精益管理理念,全员积极参与,通过优化生产流程、强化现场管理,公司运营成本得到有效控制,产品实物质量进一步提升,有力提高了公司的软硬实力。 2、主营业务分产品/行业构成情况 单位:人民币 万元 ■ 报告期实现营业收入238,193.18万元,同比降低10.50%,公司通过优化销售结构,减弱了由于销量下降,固定成本增加所带来的压力,报告期营业毛利率为14.27%,同比降低1.12%。 3、主要供应商、客户情况 报告期内,公司前五名客户销售收入金额合计82,215.39万元,占销售收入总额的34.53%;报告期内,公司前五名供应商的采购合计79,318.13万元,占采购总额的42.03%。 4、资产、负债项目变动情况 单位:人民币 元 ■ 原因说明: (1)应收票据减少主要是前期应收票据到期已兑付所致。 (2)预付款项减少主要是预付工程及设备款转入在建工程所致。 (3)其他应收款增加主要是期末备用金增加所致。 (4)固定资产增加主要是报告期在建工程转固所致。 (5)递延所得税资产增加主要是报告期收到与资产相关的政府补助及未支付的销售折扣、船检费所致。 (6)预收款项增加主要是报告期客户缴纳承销保证金所致。 (7)应交税费减少主要是报告期缴纳企业所得税减少所致。 (8)其他非流动负债增加主要是报告期收到与资产相关的政府补助形成递延收益所致。 (9)盈余公积增加主要是报告期提取的盈余公积增加所致。 (10)未分配利润增加主要是报告期净利润增加所致。 5、销售费用、管理费用、财务费用、所得税费用等同比变动情况 单位:人民币 元 ■ 原因说明: (1)销售费用增加主要是销售服务费用、实验费及差旅费增加所致。 (2)财务费用减少主要是报告期银行利率上调,利息收入增加所致。 (3)所得税费用减少是报告期弥补重组前形成的股权投资损失及利润总额减少所致。 6、现金流量变动情况 单位:人民币 元 ■ 原因说明: (1)经营活动产生的现金流入总额减少主要是报告期营业收入降低所致。 (2)经营活动产生的现金流出总额增加主要是报告期生产储备增加所致。 (3)投资活动产生的现金流入总额增加主要是报告期处置固定资产增加所致。 (4)投资活动产生的现金流出总额减少主要是报告期投资支付资金减少所致。 7、报告期内,公司设备运转、订单获取及产品销售均正常,不存在主要技术人员流失。 8、主要控股公司及参股公司的经营情况及业绩分析 (1)参股公司的经营情况及业绩分析 ■ (2)报告期内,公司无控股子公司,无来源于单个参股公司的投资收益对公司净利润影响达到10%以上的情况。 5.2 主营业务分行业、产品情况表 单位:万元 ■ 5.3 报告期内利润构成、主营业务及其结构、主营业务盈利能力较前一报告期发生重大变化的原因说明 □ 适用 √ 不适用 §6 财务报告 6.1 与最近一期年度报告相比,会计政策、会计估计和核算方法发生变化的具体说明 □ 适用 √ 不适用 6.2 重大会计差错的内容、更正金额、原因及其影响 □ 适用 √ 不适用 6.3 与最近一期年度报告相比,合并范围发生变化的具体说明 □ 适用 √ 不适用 6.4 董事会、监事会对会计师事务所“非标准审计报告”的说明 □ 适用 √ 不适用 本版导读:

|

证券时报多媒体数字报

2012年3月30日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >