证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

证券代码:002283 证券简称:天润曲轴 公告编号:2012-011 天润曲轴股份有限公司2011年度报告摘要 2012-03-30 来源:证券时报网 作者:

§1 重要提示 1.1 本公司董事会、监事会及其董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。 本年度报告摘要摘自年度报告全文,报告全文同时刊载于巨潮资讯网(www.cninfo.com.cn)。投资者欲了解详细内容,应当仔细阅读年度报告全文。 1.2 公司年度财务报告已经天健会计师事务所(特殊普通合伙)审计并被出具了标准无保留意见的审计报告。 1.3 公司负责人邢运波、主管会计工作负责人刘立及会计机构负责人(会计主管人员)姜伟声明:保证年度报告中财务报告的真实、完整。 §2 公司基本情况 2.1 基本情况简介 ■ 2.2 联系人和联系方式 ■ §3 会计数据和财务指标摘要 3.1 主要会计数据 单位:元 ■ 3.2 主要财务指标 单位:元 ■ 3.3 非经常性损益项目 √ 适用 □ 不适用 单位:元 ■ ■ §4 股东持股情况和控制框图 4.1 前10名股东、前10名无限售条件股东持股情况表 单位:股 ■ ■

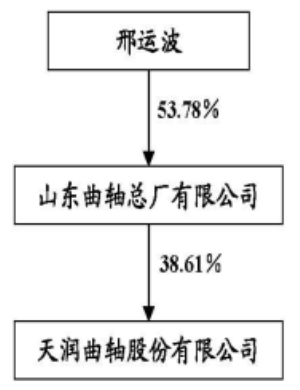

4.2 公司与实际控制人之间的产权及控制关系的方框图 ■ §5 董事会报告 5.1 管理层讨论与分析概要 一、报告期内公司生产经营情况回顾 1、公司总体经营情况 自2011年下半年以来,中国汽车及汽车零部件行业受国家宏观调控、鼓励政策退出、各地出台限购措施、以及燃油价格不断攀升等多方面不利因素叠加的影响,增速明显放缓,我国汽车及汽车零部件行业整体趋势向淡,在这种不利的形势下,公司以“抓机遇、调结构、提效率、增收益”为经营重点,大力推进管理创新,向科学管理要效益。2011年度公司总体经营情况如下: 2011年度,公司实现营业总收入145,688.94万元,较2010年度增加6,349.55万元,增幅4.56%。其中:主营业务收入139,053.67万元,较2010年度增加2,523.35万元,增幅1.85%;其他业务收入6,635.27万元,较2010年度增加3,826.20万元,增幅136.21%. 由于受国内重卡、工程机械以及商用车市场持续低迷、原材料价格和人工成本上涨、期间费用增加等因素的影响,导致产品毛利率下降,公司营业利润、利润总额、归属于上市公司股东的净利润分别为比去年同期下降14.87%、11.98%和8.55%。 2、报告期内公司主营业务分析 公司报告期内,主营业务范围未发生重大变化,仍以曲轴、连杆、铸件生产为主营业务,其主要营业利润仍来源于曲轴加工。 2011年重型卡车市场需求结构发生了改变,受国家公路治超限载法规的推动,重型车的销量随着运营区域的缩小销量随之下降,报告期内公司重型发动机曲轴实现营业收入98,404.63万元,同比减少9.67%。受低速汽车升级换代,二三级市场、农村市场和中西部市场开发力度加大等因素影响,轻卡行业呈现出稳定增长的态势,特别是高端轻卡得以快速发展。公司2011年度中型、轻型发动机曲轴销售收入同比增长明显,带动公司销售收入较2010年小幅增长。 受我国汽车及汽车零部件行业整体趋势向淡的影响,公司国内销售实现营业收入123,304.27万元,较2010年度下降6.27%。 根据公司的“235战略”,公司加快了国外客户的开发进程,先后开发了美国康明斯、印度利兰、菲亚特、美国爱科、卡特彼勒等国际知名主机厂曲轴项目。2011年,国外订单大幅度增加,实现营业收入15,749.40万元,较2010年度增长216.48%。 二、公司未来发展展望 1、行业发展趋势及公司发展机遇 从国内汽车行业来看,经过过去两年的高增长,2011年增速放缓,但增长趋势还会延续。在国家召开的中央经济工作会议上,提出了“重实体、扩内需,稳增长、调结构,向自主增长转变”的经济发展方向,国家为拉动消费,今后将着力扩大内需,抓基础设施建设,水利工程机械将是新的增长点,这些都为汽车产业今后保持较快增长提供了基础保证。 从国家政策、宏观经济和消费环境等因素分析来看,由于我国经济仍处于快速发展时期,乘用车(轿车)市场仍将处于快速发展阶段,商用车(轻、中、重卡车)的市场需求也将保持一定的增长速度,因此,整体来看,2012年的汽车市场有望保持稳步增长。同时,国际上的康明斯、卡特彼勒、奔驰等行业巨头已经进入中国市场,全球汽车产业将进一步向中国转移,中国汽车产业作为世界汽车产业重要的组成部分,愈加突出。这对中国汽车零部件产业来说,仍将是非常难得的发展机遇。 2、公司发展战略与经营计划 本公司的长期总体发展战略是:以打造“百年天润”为目标,始终保持曲轴行业领先的地位,并带动胀断连杆等汽车零部件相关产业快速发展;充分发挥技术、质量、成本优势,不断提升研发能力和核心竞争力,实现企业、员工、客户和股东的和谐共赢,创造美好生活,造福社会。本公司将继续全力实施“235”战略:实现维修市场、出口、主机配套市场销售收入“2:3:5”的三大市场网络体系,提升企业综合竞争力,发展成为集铸造、锻造、机加工、科研于一体的现代化、国际化的开放型企业,继续保持行业领先地位,成为曲轴行业的世界级制造商和供应商。 2012年公司经营目标是:全面提升产品质量水平,提高生产效率,各项经营指标稳步提升。 2012年公司将以三大管理平台为基础,以“拓展市场、提升质量、强化管理、提高效率”为工作主题,全公司范围内推行“精细化管理”的管理理念及管理方法。公司确立2012年为“精细化管理年”,全面提升内部管理水平。 公司2012年重点工作: 一是加大市场开发力度,提升市场占有率。 二是强化质量管理,提升产品质量水平。 三是实施成本领先战略,全员参与降本降耗。 四是深入推进精益六西格玛生产模式,推行OEE管理方式,强化基础管理,提升生产效率,实现天润曲轴的可持续发展。 为完成上述工作重点,2012年重点抓好以下工作: 加大市场营销力度,开创销售工作新局面;严控产品质量,全面提升产品市场竞争力;实施成本领先战略,实现全员参与的成本管理;深耕精益六西格玛管理模式,提升企业竞争力;全公司范围内推行精细化管理,提高企业运行质量;加快技改项目建设,增加公司发展实力和后劲;加强干部员工队伍建设,实现“以人为本,和谐发展”的新局面。 3、资金需求与使用计划 2012年度,公司主要投资计划: 1)非公开发行股票募集资金项目,根据非公开发行募投项目计划进行,该部分投资资金主要依靠非公开发行募集资金。 2)按计划实施潍坊制造基地项目、PZS750F型电动螺旋压力机锻造生产线项目,项目资金主要以自有资金和银行贷款解决。 4、公司面临的主要经营风险及应对措施 (1)原材料价格波动风险 目前,公司主要产品为各类锻钢曲轴、球墨铸铁曲轴及连杆,主要原材料为锻钢曲轴毛坯、钢材和生铁等。近两年钢铁价格波动较大,随着原材料成本的变化,公司的盈利能力将可能受到一定的挑战和限制。 公司采取延伸曲轴产业链,加大锻钢曲轴毛坯、球墨铸铁曲轴毛坯的自产能力及采取密切跟踪原材料价格波动趋势、利用价格波动低点灵活采购、在曲轴产品销售中保留提高产品价格的空间、与供应商签订长期供货合同等方法,降低原材料价格波动的影响,增强抗风险能力。 (2)重卡行业波动对公司产品市场需求造成影响的风险 重卡的市场需求主要受经济活跃周期、交通运输管理政策、环保排放产业政策、公路网络建设情况、燃油价格波动、房地产投资、出口需求等因素影响。随着国家宏观经济政策和国际经济形势的变化,未来重卡的市场需求能否持续保持高速增长存在不确定性。 公司根据下游不同汽车细分市场的兴衰轮动周期,发挥公司柔性生产线的优势及时地调整产品结构,同时,逐渐加大连杆等新产品的产销规模,以规避单一车型市场波动对公司产品市场需求的影响。 (3)汇率波动风险 2012年,受欧债危机、美元汇率指数等影响,全球经济复苏的不确定性因素增加,大宗商品价格走势不明朗,中国的出口环境及不确定性因素变化加快。 随着出口业务规模的增长,公司的外币资产也将随之增加,人民币对外币的汇率波动将有可能给公司带来汇兑损益。对此,公司积极在全球范围内与知名主机厂商建立配套合作关系,通过形成多币种的外汇收入,在一定程度上分散化单一货币汇率波动造成的风险。同时,公司积极与国外客户采用币值相对稳定的货币作为结算货币,防范汇率波动风险。 (4)管理风险和人力资源风险 公司经过几年的快速发展,规模逐渐扩大,公司也需要更多、更优秀的管理人才,如果公司的管理能力和人力资源不能适应新的环境变化,将会给公司带来不利影响。 公司将积极引进专业人才,同时将完善人才约束激励机制,加强规范管理。 5.2 主营业务分行业、产品情况表 单位:万元 ■ 5.3 报告期内利润构成、主营业务及其结构、主营业务盈利能力较前一报告期发生重大变化的原因说明 □ 适用 √ 不适用 §6 财务报告 6.1 与最近一期年度报告相比,会计政策、会计估计和核算方法发生变化的具体说明 □ 适用 √ 不适用 6.2 重大会计差错的内容、更正金额、原因及其影响 □ 适用 √ 不适用 6.3 与最近一期年度报告相比,合并范围发生变化的具体说明 □ 适用 √ 不适用 6.4 董事会、监事会对会计师事务所“非标准审计报告”的说明 □ 适用 √ 不适用 6.5 对2012年1-3月经营业绩的预计 □ 适用 √ 不适用 法定代表人:邢运波 天润曲轴股份有限公司 2012年3月30日 本版导读:

|

证券时报多媒体数字报

2012年3月30日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >