证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

广州药业股份有限公司换股吸收合并广州白云山制药股份有限公司、 2012-06-19 来源:证券时报网 作者:

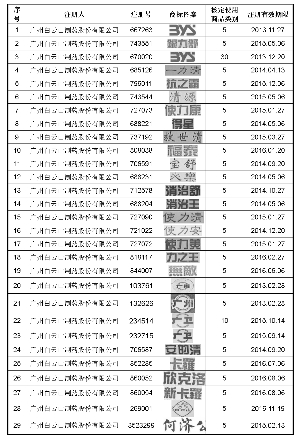

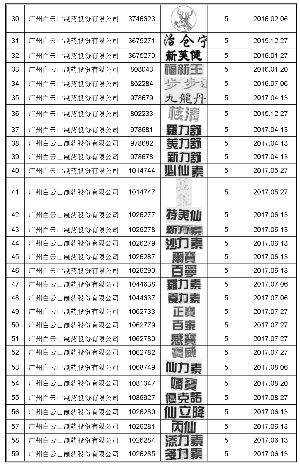

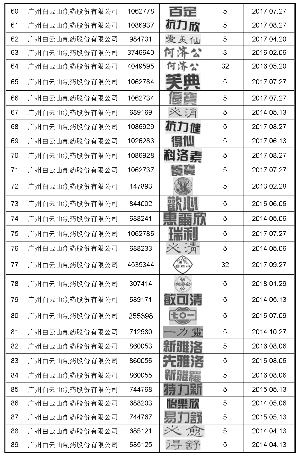

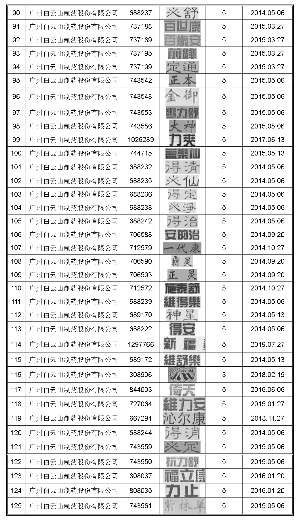

(上接D30版) 2、房地产法律瑕疵及承诺 (1)白云山本部拥有的存在法律瑕疵的房地产 截至本报告书签署之日,白云山本部拥有23项房地产的产权证书,证载建筑面积合计为171,287.34平方米。白云山本部正在办理产权证的房地产如下: ①编号为穗国土权[2003]167号、穗国土权[2003]166号和穗国土权[2003] 165号的三宗土地仅有房地管理部门出具的权属确认书,目前正在办理土地使用权证; ②位于白云区同泰路后山建筑面积约为200m2的建筑物尚未取得权证书; ③位于白云区云祥路前山一区建筑面积约为77.55m2的建筑物尚未取得产权证书; ④位于白云区同和镇广州白云山制药总厂范围地段约有500m2的建筑物尚未取得产权证书。 ⑤位于白云区同和镇园敦岭以东约有94.59m2的建筑物尚未取得产权证书。 ⑥位于白云区云祥路97号地段约有312m2的建筑物尚未取得产权证书。 ⑦位于白云区同和镇广州白云山制药总厂范围约有8,019.85m2的建筑物尚未取得产权证书。 ⑧位于广州市白云区同和同宝路78号约有957.37m2的建筑物尚未取得产权证书。 ⑨位于广州市白云区同和同宝路78号自编1地段约有413.04m2的建筑物尚未取得产权证书。 ⑩白云山中药厂生活区约为7,411.98m2的土地尚未取得产权证书。 房地证号为穗房地证字第0453679号、粤房地证字第C5099266号、粤房地证字第C5099267号、粤房地权证穗字第1040002645号《房地产权证》项下的四处物业已设置抵押,在取得抵押权人同意后可更名至广州药业名下。 除上述土地、房屋以及建筑物所有权存在不规范的情形(包括土地来源为划拨、土地使用权尚无权属证明等情形)外,白云山本部拥有的其他土地使用权、房屋以及建筑物所有权不存在产权纠纷或潜在纠纷的情形,未被司法查封或冻结,权属清晰,由广州药业承继白云山拥有的上述物业不存在实质性法律障碍。 (2)白云山分公司拥有的存在法律瑕疵的房地产 ①白云山何济公制药厂拥有的存在法律瑕疵的房地产 截至本报告书签署之日,白云山何济公制药厂拥有20项房地产的产权证书,证载建筑面积合计约为58,052.97平方米。白云山何济公制药厂正在办理产权证的房地产如下: I、位于广州市荔湾区荔湾路49号第26栋约有1,210m2的建筑物尚未取得产权证书。 II、位于人民南晏公街28号约有2,069m2的建筑物尚未取得产权证书。 ②白云山制药总厂正在办理产权证的房地产 截至本报告书签署之日,白云山制药总厂拥有22项物业的产权证书,证载建筑面积合计约为65,346.96平方米。白云山制药总厂正在办理产权证的房地产如下: I、白云山制药总厂的二十二项房地产权证的证载权属人均未变更为白云山制药总厂。根据白云山制药总厂的说明,未更名系因公司合并但尚未及时办理房地产权证的同步更名及由于历史重组原因未更名造成,目前产权证书的更名事宜正在办理中。 II、位于荔湾区芳村大道东25号内尚有面积约为21,193.01 m2的建筑物尚未办理产权证书,根据白云山制药总厂的说明,正在积极办理该等建筑物的产权证书。 ③根据白云山化学制药厂和白云山创新中心的说明,白云山化学制药厂和白云山创新中心均无自有房地产。 除上述土地、房屋及建筑物所有权存在不规范的情形(包括土地来源为划拨、土地使用权或房屋所有权尚无权属证明、尚未更名等情形)外,白云山分公司拥有的其他土地使用权、房屋以及建筑物所有权不存在产权纠纷或潜在纠纷的情形,未被司法查封或冻结,权属清晰。 (3)广药集团出具的承诺 前述白云山(本部及分公司)拥有的存在不规范情形的部分土地、房屋及建筑物须待相关法律瑕疵解决后方可转让给广州药业,为保证其不会对吸收合并后的存续公司的正常生产经营构成重大不利影响,广药集团承诺: (1)将坚持促进存续上市公司发展,保护广大中小投资者利益的立场,积极采取相关措施解决白云山的瑕疵物业事项,保证存续上市公司和投资者利益不受到损害。 (2)保证存续上市公司在本次合并后继续有效占有并使用相关房屋,并且不会因此增加使用成本或受到实质性不利影响。 (3)本次合并完成后,若由于白云山的房屋所有权和土地使用权存在瑕疵而导致广州药业遭受的任何处罚或损失(不包括办理更名、过户时涉及的正常税费以及非出让用地变出让用地时需缴纳的土地出让金),广药集团将在实际损失发生之日起两个月内全额补偿广州药业因此而遭受的一切经济损失,包括但不限于由任何民事、行政及刑事上的各种法律责任而引起的全部经济损失,确保广州药业及其中小投资者不会因此而遭受任何损害。 国浩律师经核查后认为,本次吸收合并完成后,除部分瑕疵物业外,由广州药业承继白云山拥有的上述合法物业部分不存在实质性法律障碍。 (五)商标 截至本报告书签署之日,白云山本部及分公司在国内注册的重要商标共计178项,具体如下: 1、白云山本部拥有的重要商标 ■■■■ 2、白云山分公司广州白云山制药总厂拥有的商标

■ 白云山拥有的上述注册商标权属清晰,未设定质押权或其他任何第三方权益,亦未被司法查封或冻结。 国浩律师经核查后认为,本次吸收合并完成后,由广州药业承继白云山拥有的上述于中国国内注册的商标不存在实质性法律障碍。 (六)专利 截至本报告书签署之日,白云山(本部及分公司)共拥有专利102项,具体如下: 1、白云山本部拥有的专利 ■■ 2、白云山制药总厂拥有的专利 ■ 3、白云山化学制药厂拥有的专利 ■ 白云山拥有的专利权的权属清晰,不存在登记在册的质押、司法查封或冻结。 国浩律师经核查后认为,本次吸收合并完成后,由广州药业承继白云山拥有的上述专利权不存在实质性法律障碍。 (七)资质证书 白云山本部不从事医药生产或经营。截至本报告书签署之日,白云山四家分公司共有3份药品生产许可证、1份医疗器械生产企业许可证、7份医疗器械注册证、1份化妆品卫生许可证、1份食品卫生许可证、1份全国工业产品生产许可证、19份GMP认证证书、3份新药证书、1份中药保护证书,具体如下: 1、白云山何济公制药厂 (1)药品生产许可证 ■ (2)GMP认证证书 ■ (3)医疗器械 ■ (4)化妆品卫生许可证 ■ (5)全国工业产品生产许可证 ■ (6)食品卫生许可证 ■ (7)中药保护品种证书 ■ 2、白云山制药总厂 (1)药品生产许可证 ■ (2)GMP认证证书 ■ 3、白云山化学制药厂 (1)药品生产许可证 ■ (2)GMP认证证书 ■ (3)新药证书 ■ 国浩律师经核查后认为,白云山各分公司拥有的上述药证均在有效期内,在经国家食品药品药监督管理局及其派出机构核准后,广州药业承继该等资质或资产不存在实质性法律障碍。 五、换股吸收合并的程序 1、广州药业和白云山召开董事会审议通过本次重大资产重组方案,作出决议并公告; 2、国有资产监督管理部门批准本次重大资产重组; 3、通过商务部审核关于本次重大资产重组涉及的经营者集中审查; 4、广州药业股东大会、广州药业类别股东会、白云山股东大会分别审议通过本次重大资产重组方案,作出决议并公告; 5、广州药业及白云山分别刊登公告,通知债权人有关吸收合并事宜; 6、广州药业及白云山分别按照债权人要求清偿债务或者提供相应担保; 7、获得中国证监会对本次重大资产重组的核准; 8、实施广州药业异议股东收购请求权、白云山股东现金选择权方案; 9、白云山全部股份按照确定的换股比例转换成广州药业本次新增的A 股股份,并申请在上交所挂牌上市; 10、广州药业办理工商变更登记,白云山办理注销登记。 第六章 发行股份购买资产交易 一、发行对象的基本情况 请详见本报告书“第四章 本次交易相关各方的基本情况 四、交易对方广药集团”。 二、发行股份的情况 (一)发行价格及定价原则 本次广州药业发行A股股份的发行价格以广州药业首次审议本次重大资产重组相关事宜的董事会决议公告日前20个交易日的A股股票交易均价为基础经除权除息调整后确定,为12.10元/股。 (二)发行股份的种类和面值 本次发行的股票为境内上市的人民币普通股(A 股),每股面值1.00 元。 (三)发行股份数量 本次拟购买资产以资产评估值为作价依据,根据中天衡平出具的资产评估报告,本次拟购买资产的评估值合计为42,155.97万元(评估基准日为2011年12月31日),本次发行价格为12.10元/股,作为支付对价,广州药业共需向广药集团发行3,483.96万股A股股份,占发行后广州药业总股本129,134.06万股的2.70%。拟购买资产的最终作价及发行股份数量以经国有资产监督管理部门核准或备案的评估结果为准。 (四)股份锁定承诺 广药集团承诺其与关联企业因本次广州药业向广药集团发行股份购买资产而取得的股份登记完成之日(即广药集团在证券登记结算机构办妥本次重大资产重组约定之种类和数额的股票登记手续之日)起三十六个月内,不转让其在本次重组交易中取得的广州药业股份,之后按照中国证监会及上海证券交易所的有关规定执行。 (五)发行股份前后比较说明 本次重大资产重组涉及的两项交易将同时进行,重组前后财务状况及经营成果的变化详见本报告书“第十一章 董事会讨论与分析”;重组前后股权结构的变化详见本报告书“第三章 本次交易的基本情况 二、本次交易概述 (四)本次交易未导致广州药业控制权发生变化”。 (六)上市地点 本次非公开发行的股票将在上交所上市交易。 三、拟购买资产的评估情况 (一)评估结果 本次广州药业拟发行股份购买广药集团的资产包括:(1)广药集团拥有或有权处置的与医药主业相关的生产经营用21项房屋建筑物;(2)广药集团拥有的388项商标;(3)广药集团持有的保联拓展100%股权;(4)广药集团持有的百特医疗12.50%股权。 中天衡平接受委托,对上述拟购买资产于评估基准日2011年12月31日的市场价值进行了评估,并针对非股权资产(房屋建筑物和商标资产)、保联拓展100%股权、百特医疗12.50%股权分别出具了中天衡平评字[2012]026号、027号和028号资产评估报告,评估结果汇总如下: 单位:万元 ■ (二)评估增值说明 根据资产评估报告,拟购买资产评估增值率达793.35%,评估增值率较高,主要是因为: 1、拟购买资产账面价值计算方法的原因 (1)房屋建筑物账面价值不含拟缴纳的土地有偿使用费及过户费用的金额 房屋建筑物中,16项为划拨用地,尚未办理完毕土地使用权有偿使用(出让)手续,3项尚未办理产权人更名手续。而评估对象为办理土地出让与更名等完善产权手续后的21宗房屋建筑物,评估值均为假设该等房屋建筑物办理土地出让与更名等完善产权手续后的市场价值,因房屋建筑物账面价值为不含拟缴纳的土地有偿使用费及过户费用的金额,评估值与账面价值之间的差异较大。 (2)长期股权投资采用成本法,账面价值为初始投资成本 根据企业会计准则,广药集团对保联拓展100%股权及百特医疗12.50%这两项长期股权投资均采用成本法核算,账面价值为初始投资成本,不随被投资公司的经营业绩发生增减变动。截至2011年12月31日,广药集团持有的保联拓展100%股权与百特医疗12.50%股权的权益价值(被投资企业经审计的净资产乘以广药集团持股比例)分别为3,426.63万元和8,233.88万元,而广药集团持有的上述两项长期股权投资账面价值分别为398.15万元和1,011.56万元,差异较大。 若将拟缴纳的土地有偿使用费及过户费用的金额计入房屋建筑物账面价值,并根据应享有的被投资企业净资产份额调整长期股权投资账面价值,则拟购买资产账面价值合计为18,239.83万元,评估增值率为131.32%。 2、商标及房地产评估增值 剔除拟购买资产账面价值计算方法的影响,拟购买房屋建筑物账面价值调整为6,555.17万元,评估增值率为252.00%;拟购买保联拓展100%股权账面价值调整为3,426.63万元,评估增值率为67.34%;拟购买百特医疗12.50%股权账面价值调整为8,233.88万元,评估增值率为0;拟购买商标账面价值不作调整,评估增值率仍为21,087.12%。 剔除拟购买资产账面价值计算方法对评估增值率的影响后,拟购买资产评估增值率较大的项目分别为: (1)商标。商标评估增值率较高主要是因为商标账面价值仅包括商标注册相关费用;而评估的第一类商标全部为中华老字号,其中,“陈李济”、“中一”为中国驰名商标,“潘高寿”、“星群”、“奇星”、“敬修堂”为广东省著名商标,均具有较高的知名度,评估价值较高所致。 (2)房屋建筑物。房屋建筑物评估增值率较高主要是因为:①已办理完毕相关手续,不存在法律瑕疵的房屋建筑物,因购置时间较早,原始取得成本远低于目前的市场价格水平;②对于存在法律瑕疵的房屋建筑物,在办理土地出让及过户手续时,根据广州市相关规定,所需补缴的土地出让金并计入账面价值的金额为基准地价的40%,补缴土地出让金及相关税费后账面价值相对于评估价值仍较低。 (3)保联拓展100%股权。保联拓展100%股权采用资产基础法评估,评估增值率最大的为投资性房地产和固定资产,主要是因为投资性房地产和固定资产购置时间较早,与目前香港房地产市场价格相比,账面价值较低所致。 各项资产评估增值的具体原因及分析详见本章“四、拟购买广药集团资产基本情况介绍”。 (三)评估方法介绍 1、市场法 市场法是指利用市场上同样或类似资产的近期交易价格,经过直接比较或类比分析以估测资产价值的评估方法。市场法使用的基本前提有:(1)存在一个活跃的公开市场;(2)公开市场上存在可比的资产及其交易活动。 企业价值评估中的市场法是指将被评估企业与可比较的参考企业即在市场上交易过的可比企业、股权、证券等权益性资产进行比较,以参考企业的交易价格为基础,加以调整修正后确定其价值的评估方法。 2、收益法 收益法是指通过估测被评估资产未来预期收益的现值来判断资产价值的评估方法。应用收益法必须具备的基本前提有:(1)被评估资产的未来预期收益可以预测并可以用货币衡量;(2)资产拥有者获得预期收益所承担的风险可以预测并可用货币衡量;(3)被评估资产预期获利年限可以预测。 企业价值评估中,收益法主要适用于对未来预期收益能力能做出相对合理和可靠估计的企业,一般要求企业已经进入稳定运营阶段,历史上有比较稳定的业绩,未来能够持续相对稳定的经营等。根据《企业价值评估指导意见》第25条:“注册资产评估师应当根据被评估企业成立时间的长短、历史经营情况,尤其是经营和收益稳定状况、未来收益的可预测性,恰当考虑收益法的适用性。” 收益法的计算模型为: ■ 其中各项参数分别为: ■ 3、成本法 成本法是指首先估测被评估资产的现行再取得成本(重置成本),然后估测被评估资产业已存在的各种贬值因素,并将其从重置成本中扣除而得到被评估资产价值的评估方法。采用成本法的前提条件有:(1)被评估资产处于持续使用状态或设定处于持续使用状态;(2)可以调查取得购建被评估资产的现行途径及相应社会平均成本资料。 企业价值评估中的成本法也称为资产基础法、加和法,是指在合理评估企业各项资产价值和负债的基础上确定企业价值的各种评估具体技术方法的总称。资产基础法以在评估基准日重新建造一个与评估对象相同的企业或独立获利实体所需的投资额作为判断整体资产价值的依据,从企业购建角度反映企业的价值。 (四)评估方法及评估结果选取 在评估过程中,除商标采用一种评估方法评估外,对其余拟购买资产的评估均采用两种以上的评估方法得出两种评估值,并根据评估目的、评估对象特点、资产实际使用状况进行充分、全面分析后,确定最终评估结果。具体评估方法及最终评估结果选取如下所示: ■ (下转D32版) 本版导读:

|

证券时报多媒体数字报

2012年6月19日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >