|

| 图虫创意/供图 |

证券时报记者 程丹

推动上市公司提升价值创造能力,是持续深化投融资综合改革的重中之重。证监会副主席陈华平近日表示,治理健全、回报水平高、成长性强的上市公司,本身就是资本市场的源头活水,自然会吸引更多资金长期稳定参与投资,进而形成“上市公司质量高—投资有回报—资金积极入市—融资效率提升”的良性循环。

根据监管安排,下一阶段资本市场改革将在并购重组、分红、退市、企业治理等方面持续发力。中证金融研究院院长毛寒松认为,要推动上市公司提升价值创造能力,应进一步深化并购重组改革,更好发挥公司治理内生约束作用,督促上市公司严格规范信息披露等行为,强化股东回报意识,提升分红的稳定性、持续性和可预期性,巩固深化常态化退市机制,促进上市公司结构不断优化。

分红持续创新高

A股常态化分红渐入佳境。多家上市公司近期密集披露分红实施方案,相关红利即将到达股东账户,上市公司以真金白银回报投资者。

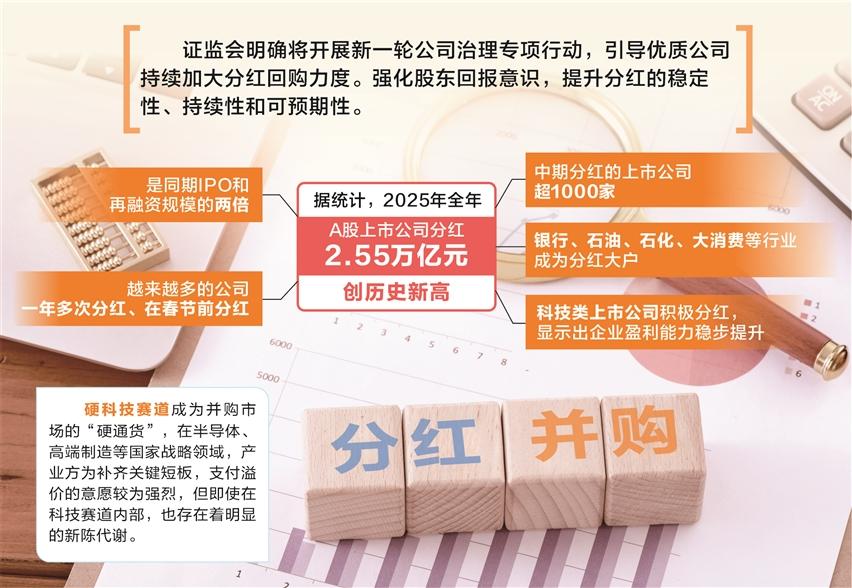

据统计,2025年全年,A股上市公司分红2.55万亿元,创历史新高,是同期IPO和再融资规模的两倍,越来越多的公司一年多次分红、在春节前分红。其中,中期分红的上市公司超1000家。银行、石油、石化、大消费等行业成为分红大户,科技类上市公司积极分红,显示出企业盈利能力稳步提升。以科创板为例,共有383家公司实施现金分红,板块覆盖率超六成,分红落地实施金额合计382亿元;99家科创板公司披露中期分红方案,金额合计72亿元。

如此高频次、高比例的现金分红,一方面体现了上市公司整体盈利能力的提升,另一方面也展现出上市公司股东回报意识的强化,这是监管部门鼓励的方向,也是上市公司治理能力提升的表现。中金公司研究部首席国内策略分析师李求索表示,市场正朝着强化股东回报、平衡投融资关系的方向稳步发展,为市场建立长期稳定回报机制奠定了良好基础。

证监会明确将开展新一轮公司治理专项行动,引导优质公司持续加大分红回购力度。强化股东回报意识,提升分红的稳定性、持续性和可预期性。

资本市场曾在2020年启动过一轮上市公司治理专项行动,经过公司自查、现场检查、整改提升三个阶段,上市公司治理水平提升明显。新一轮行动持续加强和改进上市公司治理监管,就是要推动上市公司形成强化规范治理的新格局。

清华大学国家金融研究院院长田轩认为,新一轮公司治理专项行动需要重点关注上市公司股权结构透明度、董事会独立性及决策有效性、内部控制体系健全性以及信息披露质量等核心问题,提升公司治理的制度化与规范化水平,持续强化股东回报意识,增强投资者信心。

李求索预计,后续上市公司有望更灵活地运用分红和回购两种工具,形成多层次、差异化的股东回报机制,从而提升公司价值和市场吸引力。

并购重组持续深化

上市公司并购重组形成“多点开花”之势,正成为上市公司转型突破、高质量发展的“加速器”。2025年,资本市场披露的重大资产重组超过200单,活跃度明显提升。

这与“并购六条”的发布不无关系,“并购六条”提出,支持上市公司向新质生产力方向转型升级。证监会积极支持上市公司围绕战略性新兴产业、未来产业等进行并购重组,包括开展基于转型升级等目标的跨行业并购、有助于补链强链和提升关键技术水平的未盈利资产收购以及支持“两创”板块公司并购产业链上下游资产等,引导更多资源要素向新质生产力方向聚集。

安永交易和资本运营合伙人陈播耘指出,硬科技赛道成为并购市场的“硬通货”,在半导体、高端制造等国家战略领域,产业方为补齐关键短板,支付溢价的意愿较为强烈,但即使在科技赛道内部,也存在着明显的新陈代谢,如2015—2021年期间被重点投资的移动互联网应用、消费电子等,虽然仍具科技属性,但在当前的资本审美下,已不再处于硬科技的舞台中央。

一位多年从事并购重组的券商人士表示,从政策引导、新设立的并购基金数量和规模、上市公司的意愿等多因素来看,2026年的并购重组市场仍将呈现繁荣趋势,半导体、新能源、新材料、航空航天、低空经济等新质生产力将是“香饽饽”,在交易过程中要强化合规意识,细化项目执行的颗粒度,避免企业财务造假等风险事件的发生。

常态化退市持续巩固

1月5日,连续财务造假多年的北交所上市公司广道退被终止上市并摘牌,成为2026年首只退市个股,也是北交所设立以来首例因重大违法被强制退市的案例。

这延续了过往多年来的惯例。2025年,全市场共有32家上市公司退市,其中,交易类退市11家、财务类退市9家、主动类退市6家、重大违法强制退市5家、规范类退市1家,退市结构日趋多元,常态化、市场化出清机制加速成形。

值得注意的是,在“应退尽退”的同时,监管部门完善制度供给,在做好投资者保护、退市公司衔接等配套工作方面下大力气,为“退得下、退得稳”提供坚实的制度支撑。不久前,南京中院就金通灵证券虚假陈述特别代表人诉讼案件依法作出一审先行判决,这是继康美药业案、泽达易盛案后,又一单适用特别代表人诉讼程序作出实体审判结果的证券虚假陈述责任纠纷案件。特别代表人诉讼案例的增多,正是保护投资者合法权益的制度实践。

下一步,巩固深化常态化退市机制,促进上市公司结构不断优化仍是重点。上海明伦律师事务所律师王智斌建议,未来可以进一步完善证券法配套规则或司法解释,将控股股东、实控人在重大违法强制退市情形下的回购、赔付责任上升为法定义务,实现风险出清与投资者保护的有效平衡。

- 上市公司提质路径越发明晰

分红与并购重组成醒目标签 2026-01-14 - 瞄准固废治理“硬骨头” 多部门构建全链条综治体系 2026-01-14

- 工信部:激发提振新消费需求

稳定制造业有效投资 2026-01-14 - 广州:打造国家集成电路产业

发展“第三极”核心承载区 2026-01-14 - “尽力而为量力而行”:公租房扩围如何稳步覆盖新市民? 2026-01-14