|

|

| 数据来源:公司招股书 千库网/供图 |

证券时报记者 丁胜

1月2日,共享电单车公司松果出行向港交所递交上市申请,拟冲击港股“共享电单车第一股”。这家由美团创始团队成员翟光龙于2017年创立的企业,凭借“农村包围城市”的战略,在巨头林立的共享电单车赛道中闯出了一席之地。根据公司招股书,截至2025年9月末,松果出行已在全国422个市县投放超过45万辆共享电单车,在中国“县域市场”(非市辖区)占据18.7%的份额,位列第一。

然而,在其冲击资本市场的背后,也面临着来自政策环境、市场竞争、运营合规及业务增长等多个维度的现实挑战。

县域守城与高线突围

松果出行的崛起路径颇具特色。在共享单车大战烽火集中于一二线城市的时期,它敏锐地切入被巨头暂时忽视的广阔县域市场,成功构建了“护城河”。但在出行整体的市场份额中仍相对偏低,仅为6.6%,行业排名第四。根据其招股书披露的数据,截至2024年,行业排名前三的公司市场份额(按交易额计算)分别为23.7%、22.0%和21.7%。在已投放的电单车数量上,松果出行同样与行业前三名相差巨大,前三名分别为170万辆、150万辆和140万辆,而松果出行仅有42万辆。

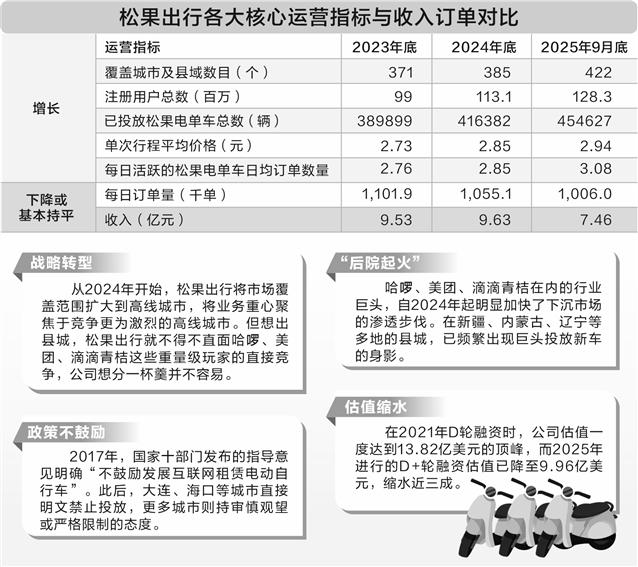

从松果出行的招股书中不难发现,成于县城的松果出行,却远不满足于只待在县城。从2024年开始,松果出行开启了一场战略大转型——将市场覆盖范围扩大到高线城市(比县城规模更大的城市),将业务重心聚焦于竞争更为激烈的高线城市。但想出县城,松果出行就不得不直面哈啰、美团、滴滴青桔这些重量级玩家的直接竞争,松果出行想分一杯羹并不容易。

证券时报记者在广东部分城市的实地探访直观反映了这种困境。在高线城市的热门商圈,共享电单车点位早已被三大巨头的车辆密集覆盖,松果出行的车辆稀少且使用率低。一位梅州市区当地市民的反馈直言不讳:“平时主要骑美团、哈啰、滴滴青桔这些品牌的车最多,松果出行的车比较少,一般看到前面三个就直接骑了。”更重要的是,许多城市对共享电单车实施总量控制,后来者面临极高的准入壁垒。松果出行在招股书中也承认,向高线城市的战略调整导致了订单量波动,这直接解释了为何公司车辆投放持续增长,但总订单量却不升反降。

更值得一提的是,松果出行不仅试图进军高线城市的战略举步维艰,还面临“后院起火”的风险。随着一二线城市市场逐渐饱和以及监管趋严,包括哈啰、美团、滴滴青桔在内的行业巨头,自2024年起明显加快了下沉市场的渗透步伐。在新疆、内蒙古、辽宁等多地的县城,已频繁出现巨头投放新车的身影。

政策不鼓励与合规“灰色区”

与共享单车不同,共享电单车自诞生起就面临着更严苛的政策环境。2017年,国家十部门发布的指导意见明确“不鼓励发展互联网租赁电动自行车”。此后,大连、海口等城市直接明文禁止投放,更多城市则持审慎观望或严格限制的态度。

这意味着,松果出行的整个商业模式建立在地方政策的“夹缝”之中。事实上,目前松果出行已投放的422个城市中,有不少仍处于“灰色地带”。松果出行招股书披露:“在我们经营业务的51个市县,我们尚未取得当地政府的合作协议或书面同意,亦未与其进行实质沟通;在我们经营业务的41个市县,我们尚未取得当地政府的合作协议或书面同意,我们通过规范运营行为,主动接受政府的监管,相关监管机构知悉我们的业务存在,且并无提出任何明确反对或发出任何命令要求我们停止营运。”

违规投放的质疑不少。2025年12月,四川乐山有市民投诉松果出行在当地大量违规投放,当地交通部门回复确认其未获批准,并已协调进行清理。此外,记者在广东龙川、梅州实地走访时也发现,路面上的松果出行电单车绝大部分未按规悬挂车辆号牌,存在明显的合规瑕疵。当记者就号牌等问题询问公司时,未获回应。

同时,大量共享电单车导致的乱停乱放、“围城”以及由此带来的安全隐患,已成为越来越多城市治理中的“顽疾”。在广东河源市龙川县城,证券时报记者扫码才发现,松果出行等众多共享电单车均显示“系统正在升级无法使用”或“暂停运营”。一位当地“摩的”师傅告诉记者,是在做“整顿”,共享电单车乱停乱放问题严重,“而且主要是一些年轻人和学生在骑行,有时一辆车上有3、4个人,太危险了”。

对于上述问题,记者从龙川县交通管理部门获得了答案,相关工作人员表示:“近期县城的共享电单车确实在整顿,主要原因就是乱停乱放。”而对于何时才能再度开放运营,该工作人员表示还需要看整顿情况,合规之后才能放开,但具体时间并不确定。

增长乏力与估值缩水

最受资本市场关注的,或许是松果出行显露的增长乏力迹象,公司营收已陷入瓶颈。财务数据显示,2023年、2024年全年总收入分别为9.53亿元和9.63亿元,增长微乎其微;2025年前三季度营收为7.46亿元。尽管公司覆盖城市、投放车辆和注册用户数仍在增长,但核心的日订单量却从2023年底的约110万单下滑至2025年9月底的约101万单。

盈利方面,公司仍处于亏损状态,尽管经调整后2025年前三季度首次录得利润2639.6万元,但其在招股书中也坦陈“短期内未必可实现或维持盈利能力”。更值得关注的是其估值变化:在2021年D轮融资时,其估值一度达到13.82亿美元的顶峰,而2025年进行的D+轮融资估值已降至9.96亿美元,缩水近三成。在一级市场增长故事难以兑现的背景下,公司如何说服二级市场投资者,将成为上市过程中的巨大考验。

因此,在市场更偏向于“高增长+利润”等确定性的背景下,松果出行凭借这一成绩单走向港股市场,是否能赢得资本的青睐仍难以预料。

对此,网经社电子商务研究中心数字生活分析师陈礼腾认为,作为独立运营的垂直领域玩家,松果出行在特定市场展现出了独特价值。与哈啰、美团、滴滴青桔等生态型企业相比,松果出行的决策链条更短,在县域市场的本地化运营上更为灵活。然而,缺乏生态协同是松果出行的短板。美团可以将共享电单车作为本地生活服务生态的一环,以战略亏损换取用户活跃度和平台黏性;而松果出行作为单一业务线公司,必须直面盈利压力。因此,这种劣势在行业增长放缓阶段尤为明显。

上市是松果出行补充资本、应对竞争的关键一步,但在政策监管、巨头环伺、自身增长失速等问题的叠加挑战下,“共享电单车第一股”的征途,充满挑战。

对于本篇稿件中的相关问题,证券时报记者已向松果出行发去采访函,但截至发稿仍未获得回复。

- 企业年金覆盖面将扩大

职工可享个税递延政策 2026-01-16 - 政策不鼓励、增长亦乏力

松果出行冲击“共享电单车第一股”面临考验 2026-01-16 - 《在中央城市工作会议上的讲话》 2026-01-16

- 央行打出政策优化“组合拳” 八项措施加力支持经济 2026-01-16

- 2026年全国外资工作会议:

支持外企参与提振消费行动 2026-01-16 - 境外机构投资境内相关债券

利息收入免税政策延至2027年底 2026-01-16

微信好友

扫码分享

微信好友

扫码分享 QQ空间

QQ空间 微博

微博- 复制

手机WAP

手机WAP 扫码阅读

扫码阅读