|

|

| 数据来源:国家统计局、Wind 图虫创意/供图 |

证券时报记者 张娟娟

2026年政府工作报告提出,持续深化资本市场投融资综合改革,进一步健全中长期资金入市机制,完善投资者保护制度,拓展私募股权和创投基金退出渠道,提高直接融资、股权融资比重。

在十四届全国人大四次会议经济主题记者会上,中国证监会主席吴清表示,将进一步在制度规则层面,优化再融资审核注册机制,提升制度规则的包容性、适应性,突出“扶优扶科”导向。

相较于间接融资,直接融资是企业优化资本结构、实现外延扩张及产业升级的重要途径。“积极发展股权、债券等直接融资,提高直接融资比重,健全多层次资本市场体系”已成为资本市场改革的重要方向。

为持续追踪资本市场融资生态变化,证券时报·数据宝推出融资系列报道《融资新观察》。本文为系列第一篇,全景呈现再融资市场变迁,结合政策导向与市场实践,解析资金投向的结构性调整与演进趋势。

融资结构不断优化

再融资作为直接融资的重要组成,是上市公司巩固主业、优化资源配置、不断增强核心竞争力的重要抓手与关键支撑。

今年2月9日,沪深北交易所推出优化再融资一揽子措施,支持优质上市公司做优做强,引导市场资源加快向新质生产力领域聚集。这是继2023年8月管理层优化再融资监管安排之后,资本市场再融资政策迎来结构性优化和精准松绑。政策鲜明坚持“扶优限劣、扶优扶科”导向,重点保障优质上市公司与科技创新企业合理融资需求,标志着再融资政策从总量管控转向结构优化、功能提升的新阶段。

南开大学金融发展研究院院长田利辉在接受证券时报·数据宝记者采访时表示,再融资松绑目的在于服务国家战略,重塑资本市场生态。通过“扶优扶科”,精准破解科创企业融资难题,缩短未盈利企业融资间隔,破除“破发”企业融资限制,重构主板科创标准,直指资本与创新周期错配、传统产业与科技割裂等痛点。通过将资本市场深度嵌入国家创新体系,引导资本向“卡脖子”领域聚集,推动新质生产力发展,实现金融与实体经济的战略协同。

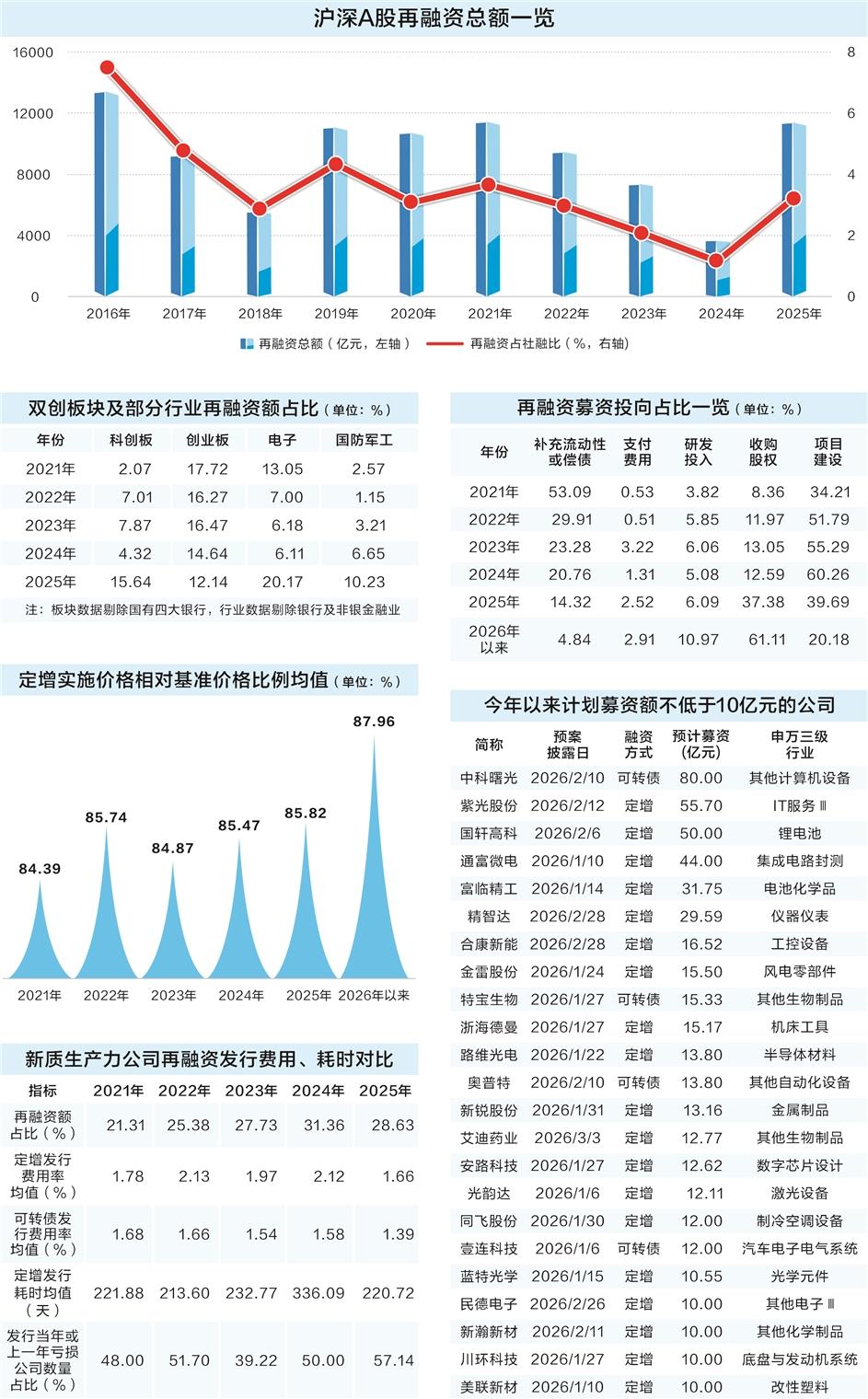

从数据走势看,再融资规模从2025年以来出现明显提升。国家统计局数据显示,“十四五”时期,A股再融资(增发、配股、优先股、可转债转股)市场呈“V”型走势。2024年,沪深A股再融资总额降至过去十年冰点。

随着政策从总量管控转向结构优化,2025年再融资市场活跃度明显回升,沪深A股再融资总额达到1.13万亿元,创2022年以来新高。对比社融数据,2025年沪深A股再融资占社融比例为3.19%,同样创下2022年以来新高。

今年以来(截至3月9日,下同),A股再融资总额超过1600亿元,较2025年一季度增加两成以上。

呈现三大新趋势

2025年以来,在产业导向、定价机制、募资投向等方面,再融资市场呈现出积极变化,凸显资本市场脱虚向实、服务新质生产力的鲜明趋势。

一是产业导向“扶优扶科”,资源向新质生产力加速集聚。

按板块划分,2025年创业板再融资额超过520亿元,较上一年增加约六成;科创板再融资额接近674亿元,同比增长近6倍。今年以来,科创板已落地再融资额超过74亿元,延续增长态势。

从融资结构来看,2025年主板再融资额占比超过87%,“双创”(科创板、创业板)板块再融资额占比12.59%。若剔除国有四大银行合计5200亿元的大额再融资后,“双创”板块再融资规模占比接近28%,创过去十年最高水平,其中科创板再融资规模占比同样创历史新高,超过15%。

按行业划分,剔除银行及非银金融行业后,2025年电子、国防军工、电力设备、计算机等行业再融资规模占比较上一年均有所提升。其中,电子行业占比超过20%,国防军工行业超过10%,均创过去5年新高,凸显资本市场对硬核科技、高端制造领域的支持。

二是定价机制回归公允,平衡融资效率与投资者利益。

根据规定,定增发行价格不低于定价基准日前20个交易日公司股票交易均价的80%。

从A股整体来看,2025年定增发行价格相对基准价格平均值接近86%,创2021年以来新高;2026年以来提升至接近88%。从公司数量占比看,2025年定增发行价格超过基准价格85%的公司数量占比已超45%,显著高于2023年及2024年水平。

这一变化与“完善锁价定增机制,推动股票定增价格向市场价格靠拢,更好平衡上市公司与投资者之间的利益关系”的导向高度契合。在业内看来,发行折扣收窄,意味着投资者愿意以更高价格认购,对上市公司基本面、募投项目、未来成长性更有信心。

三是募资投向聚焦主业,引导资金服务实体经济与创新升级。

根据Wind数据,以定增目的统计,2025年以“补充流动资金”为主要目的的再融资规模占比大幅回落,而投向项目融资、收购资产的规模同比大幅增长,占比分别超过55%和30%,其中收购资产占比创2021年以来新高。

从募资投向(含定增、配股、可转债)看,过去5年资金向科技创新、主业扩张集中的趋势十分清晰。2025年,再融资中投向“研发”(含信息技术投入)的规模占比升至6.09%,创2021年以来新高。2026年以来,这一占比进一步跃升至11%左右。2025年用于收购股权的再融资规模占比突破37%,接近上年水平的三倍。“十四五”时期,再融资用于项目建设与产能扩张的占比常年保持在30%以上,2025年接近40%。

举例来看,2025年乐鑫科技通过定增募资近18亿元,其中用于补充流动资金占比5.62%,用于研发中心建设的占比约为34%,用于Wi-Fi7路由器芯片研发及产业化等项目的占比超过六成。

对于募资投向的优化,田利辉对记者表示,这主要源于三重制度驱动:一是规则强制要求补流资金投向研发,二是审核效率与科创属性挂钩,三是严格监管资金用途。

田利辉还表示,这一转变释放双重红利。对实体经济而言,半导体、高端装备等领域的研发资金大幅增长,加速关键技术突破,推动产业升级。对资本市场而言,打破“融资套利”惯性,促使企业估值回归研发实力与成长性,优化资源配置效率。资金“脱虚向实”,从“补血”转向“造血”,既夯实实体根基,也重塑市场价值坐标,为高质量发展注入长效动能。

“扶优扶科”导向明晰

再融资审核注册机制不断优化,“扶优扶科”导向清晰明确。吴清指出,进一步突出“扶优扶科”导向,对于治理和经营规范、市场认可度高的优质上市公司,大幅提升审核效率。将现行科创板、创业板“轻资产、高研发投入”认定标准进一步拓展至主板,实施好放宽再融资补流限额用于研发投入、缩短再融资间隔期等优化措施,更好支持优质科技创新企业再融资。

数据显示,再融资政策充分凸显对新质生产力的包容性与产业导向性,显著加强对科创板、战略性新兴产业,以及国家重点打造的六大新兴支柱产业、六大未来产业的支持力度,主要表现在以下四个方面:

一是融资活跃度攀升。2025年,上述新质生产力相关公司再融资总额较上一年提升六成,其中新兴支柱产业、未来产业的再融资总额较上一年均提升25%以上,战略性新兴产业再融资总额接近880亿元,较上一年增加约160%。从再融资规模占比来看,2025年(剔除四大国有银行再融资),新质生产力相关公司再融资规模占比接近29%,创2021年以来次新高,战略性新兴产业再融资规模占比首次突破20%。

二是发行费用率下降。2025年,上述新质生产力相关公司定增及可转债的发行费用率均值下降至过去5年最低水平,其中科创板及未来产业公司的定增平均发行费用率均低于1.6%,较上一年均下降1个百分点以上,科创板公司定增发行费用率均值创2022年以来新低。2026年以来,新质生产力相关公司可转债平均发行费用率进一步下降至1%左右。

三是发行时长缩短。上述新质生产力相关公司发行耗时(受理至发行时间间隔)持续缩短。2025年定增平均耗时约221天,较上一年缩短近4个月;可转债平均耗时较上一年缩短超3个月。科创板公司的定增、可转债发行耗时下降尤为显著。

从审核程序来看,2025年已实施的定增案例中,采用简易程序的战略性新兴产业企业、科创板企业数量均超过2024年,审核效率的提升进一步体现了“扶科”导向。

四是业绩包容性提升。2025年,实施再融资的新质生产力相关公司中,发行当年或上一年净利润亏损的公司数量占比出现提升,超过57%,创过去5年最高水平。2024年及2025年开展再融资的科创板公司,发行当年或上一年净利润亏损的公司数量占比均超过54%,充分体现了政策对科技创新企业业绩的包容性。

科技赛道强劲吸金

除已落地实施的再融资项目外,当前正在推进中的再融资项目(以定增、可转债为主)同样呈现出鲜明的“扶优扶科”导向,为新质生产力持续发展提供重要的预期支撑,引导资本向硬科技领域集聚,其中机器人、人工智能、芯片、新能源等核心赛道成为资金重点关注方向。

在推进的再融资项目中,新质生产力相关上市公司数量及募资规模均保持较高水平。

按首次预案日统计(剔除停止实施公司),2026年以来,新质生产力相关公司计划定增募资合计接近460亿元,占全部定增预案公司计划募资总额比重近一半;新质生产力相关公司计划通过可转债募资合计超过160亿元,占全部可转债预案公司计划募资总额比重接近六成。

具体来看,今年以来首次发布预案且拟募资不低于10亿元的新质生产力相关公司有20余家,募资总额超过506亿元,这些公司主要涉及半导体、储能、具身智能等产业。中科曙光、紫光股份、国轩高科均计划募资不低于50亿元,其中中科曙光募资方式为可转债,后2家公司为定增,这3家公司分别是人工智能、半导体、储能产业的代表。通富微电、富临精工、精智达拟定增募资均超过29亿元,均是项目融资。

- “扶优扶科”做优做强

A股再融资呈现三大新趋势 2026-03-12

微信好友

扫码分享

微信好友

扫码分享 QQ空间

QQ空间 微博

微博- 复制

手机WAP

手机WAP 扫码阅读

扫码阅读