|

| 图片来源:AI生成 |

|

|

证券时报记者 陈见南

当前,AH股折溢价格局正经历结构性重构,全球资本配置逻辑逐步向中国核心资产聚焦。

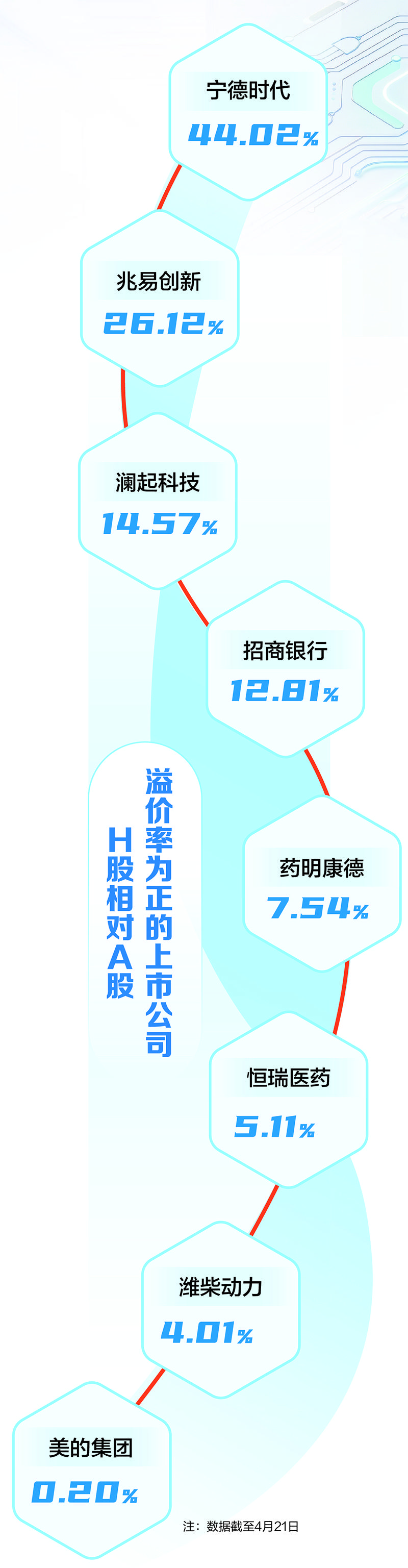

在此背景下,2026年4月16日,A股市场迎来重要时刻:宁德时代总市值收盘首次突破2万亿元大关,创下历史新高,跃居总市值排行榜第三位,仅次于工商银行、农业银行,成为A股首家市值站上2万亿元的民营科技龙头。同日,宁德时代H股收报714.5港元/股,同步创下历史新高。与此同时,澜起科技、兆易创新等一批硬科技龙头亦出现H股显著溢价。

这一结构性行情,与恒生沪深港通AH股溢价指数回落至117点附近、处于近年低位的整体趋势形成鲜明对比,清晰折射出资本市场对中国硬科技资产的重新定价。

宁德时代领衔 硬科技H股溢价态势显现

宁德时代的跨越式成长,是中国硬科技从跟跑、并跑到实现全球领跑的典型缩影。2018年登陆A股之初,企业市值尚不足千亿元;短短八年间,凭借动力电池领域的全球龙头地位、深厚技术壁垒与全产业链优势,宁德时代已跻身A股市值第一梯队,并成为港股科技板块核心标的,树立起中国新能源产业乃至硬科技领域的标杆。

2025年5月20日,宁德时代在香港联合交易所主板挂牌上市,当日收盘涨幅超16%,H股股价相较A股溢价超7%。此后,H股持续跑赢A股,溢价率一度突破48%,截至目前仍维持在44%以上。

与这一趋势相呼应的是,恒生沪深港通AH股溢价指数持续下行。在AH股整体溢价收窄的背景下,硬科技板块溢价逆势凸显。截至2026年4月21日收盘,澜起科技、兆易创新H股溢价率均超14%,药明康德、恒瑞医药H股溢价率亦均超5%,凸显全球资本正加速向具备核心竞争力的中国硬科技资产集聚。

溢价潮起 映射产业结构时代变迁

以宁德时代为代表的硬科技企业H股溢价持续走高,传递出三层关键信号:一是全球资本审美发生转向,配置重心从传统金融、周期板块,转向具备全球竞争力的硬科技龙头;二是中国硬科技估值体系迎来重构,定价逻辑从本土市场主导转向与国际对标接轨;三是产业升级趋势获得资本市场确认,新能源、半导体、AI算力等硬科技赛道,已成为驱动中国经济转型的核心引擎。

纵观资本市场发展历程,H股高溢价标的始终是时代产业主线的精准映射。从2005年前后钢铁等基建板块领涨,到2008年金融板块成为市场核心,再到2020年以来药明康德、宁德时代等科技龙头崭露头角,市场偏好的变迁始终与产业升级同频。

历史规律表明,H股高溢价并非短期资金博弈结果,而是市场对具备全球竞争力、拥有长期成长确定性赛道的理性定价,产业趋势是决定溢价持续性的核心变量。AH股折溢价格局重构,本质是全球资本用真金白银投票,认可中国经济从传统工业模式向新经济模式转型的成果,确立了硬科技在国家产业体系与资本市场中的核心地位。

硬科技H股溢价的四大逻辑支撑

中国硬科技企业出现H股溢价,是业绩支撑、行业稀缺、筹码稀缺与全球资本青睐共同作用的结果,具备扎实的底层逻辑,也标志着中国硬科技资产的估值重构进入新阶段。

一是业绩持续增长与盈利质量优异,这是硬科技获得估值溢价的根本保障,也是全球资本长期持有硬科技资产的核心底气。

外资定价体系高度看重盈利确定性、现金流稳定性与业绩兑现能力,唯有基本面扎实、成长路径清晰的龙头企业,才能突破估值桎梏,获得持续溢价。

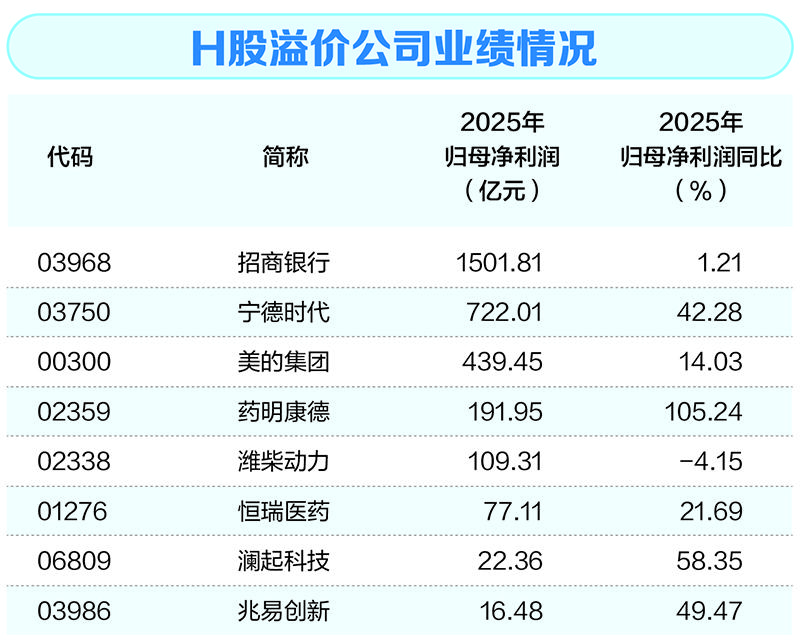

宁德时代的溢价,核心在于其业绩具备强劲且稳定的支撑。公司2025年归母净利润同比增长超42%;2026年一季度营收与扣非归母净利润同比增长均突破52%,大幅超出市场预期。

与此同时,澜起科技、兆易创新等半导体龙头,受益于AI算力爆发与存储芯片行业高景气周期,业绩增速领跑全球同业。2025年,澜起科技归母净利润同比增长超58%,兆易创新同比增长超49%,在全球半导体周期复苏中牢牢占据核心卡位。

与传统企业依赖投资与要素投入的增长模式不同,这些硬科技龙头依托技术创新、全球市场拓展与国产替代实现高质量增长,成长持续性更强、抗周期能力更优,为H股溢价筑牢了最坚实的基本面根基。

二是行业稀缺性与核心产业地位突出,进一步将硬科技企业的赛道优势转化为估值溢价,成为支撑H股高溢价的重要力量。

当前,新能源、半导体、AI算力等领域,兼具国家战略高度、全球产业发展趋势与国产替代红利,是全球资本重点布局的“黄金赛道”,而港股市场此类优质标的供给极度稀缺,供需失衡之下,优质硬科技龙头的估值优势持续凸显。

从全球产业格局来看,新能源转型与AI革命双轮驱动,动力电池、存储芯片等产品需求持续释放,中国企业已实现从跟跑到领跑的跨越。

SNE Research数据显示,2025年宁德时代动力电池使用量全球市占率达39.2%,较上年提升1.2个百分点,连续9年位居全球第一;储能电池出货量连续5年全球领跑,成为全球新能源产业的核心引擎。

在科技自立自强战略指引下,这些硬科技企业获得政策、资金与产业链全方位支持,国产替代进程加速,成长空间持续打开,港股国际机构敏锐捕捉这一趋势,给予战略科技行业更高的估值权重,让行业稀缺性直接转化为企业的估值溢价。

三是筹码供给高度稀缺,成为推升硬科技H股溢价的重要市场推手,进一步放大了硬科技资产的估值弹性。

港股市场长期以金融、地产、传统能源、互联网平台类标的为主,硬科技制造、高端芯片、算力设备等战略赛道标的供给严重不足,具备全球竞争力的优质龙头更是屈指可数,这种稀缺性从总量、龙头、股本三个层面全面体现。

从总量来看,港股硬科技资产占比偏低,难以满足全球资金对中国硬科技资产的配置需求;从龙头来看,真正具备核心技术壁垒、全球市场份额与持续业绩兑现能力的硬科技头部企业数量极少,头部效应被极致强化;从股本来看,宁德时代、兆易创新等硬科技龙头的H股股本占比均不足5%。

相较之下,A股硬科技标的丰富、股本规模较大,估值拉升难度相对较高;而港股市场的供给约束叠加流通筹码稀缺,使得全球资金只能集中抢筹优质龙头,直接推升H股估值,让溢价效应持续放大。

四是全球资本持续青睐,为硬科技H股溢价提供了稳定的资金支撑,也彰显了中国硬科技资产的全球吸引力。比如,宁德时代和澜起科技港股上市均获得众多国际资本的基石投资。

港股市场由国际机构投资者主导定价,主权基金、养老金等长期资金构成市场核心力量,其投资框架聚焦企业的全球竞争力、长期技术壁垒与产业格局,愿意为“不可替代的全球龙头”支付确定性溢价。

长城证券指出,外资定价模型高度偏好全球竞争力突出、高ROE、治理透明的优质标的,将其视为布局中国增长的核心资产,在离岸市场形成了极高的筹码锁定度。相较于A股,H股作为离岸资产,以港元定价且挂钩美元,天然对齐了全球基金的本币考核需求,同时资金跨境流转更便捷,进一步吸引全球长线资金持续加仓。

总体而言,硬科技H股溢价率的持续抬升,绝非简单的资金炒作,而是全球资本市场对中国经济动能转换、科技自立自强战略的深度定价,标志着中国资产的投资逻辑已从传统的“估值修复”转向基于产业趋势和全球竞争力的“成长驱动”。

在新质生产力加速发展的浪潮下,具备核心技术、全球竞争力与长期成长确定性的硬科技龙头,其估值重构进程仍将延续,中国硬科技的“溢价时代”才刚刚拉开序幕。

(本版数据由证券时报中心数据库提供)

- 透视AH股折溢价 全球资本重估中国硬科技价值 2026-04-22

- 硬科技H股溢价启示:

估值收敛需看业绩与资金共识 2026-04-22

微信好友

扫码分享

微信好友

扫码分享 QQ空间

QQ空间 微博

微博- 复制

手机WAP

手机WAP 扫码阅读

扫码阅读