|

| 图片来源:AI生成 孙翔峰/制表 |

证券时报记者 孙翔峰

近日,中信证券、华泰证券、中信建投证券、瑞银证券等券商密集召开中期策略会,发布下半年市场研判报告,把脉A股市场结构性投资主线与整体盈利走向。

人工智能(AI)仍是市场热门赛道,多家海内外机构一致看好其长期投资价值,板块资金聚集尚未达到极致,产业应用等新方向也值得关注。此外,受供需格局失衡影响,能源、贵金属、工业金属等资源品,成为机构配置中兼顾避险与收益的重要选择。

AI仍是核心主线

在各家券商中期策略会上,AI赛道仍是当红花旦,各机构普遍看好其后续表现。

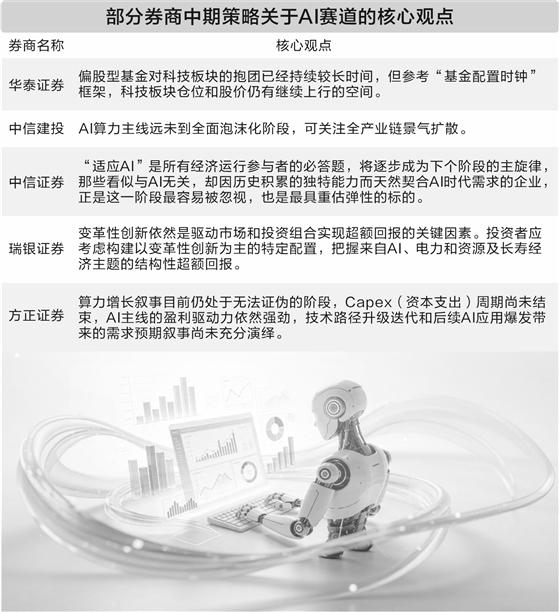

在瑞银证券中期策略会上,瑞银财富管理全球首席投资总监Mark Haefele在最新的市场观点中表示,AI相关股票涨势维持了很长一段时间,尽管如此,变革性创新依然是驱动市场和投资组合实现超额回报的关键因素。投资者应考虑构建以变革性创新为主的特定配置,把握来自AI、电力和资源及长寿经济主题的结构性超额回报。

华泰证券在中期策略中同样看重科技赛道。华泰证券表示,偏股型基金对科技板块的抱团已经持续较长时间,但参考“基金配置时钟”框架,科技板块仓位和股价仍有继续上行的空间。

在具体的配置上,华泰证券表示,以渗透率为锚、技术突破为前提,主要对应两类机会:一是渗透率正处于“奇点”的品种,产业前景逐步明朗,市场规模产生质变,景气度快速抬升,驱动投资者逐步形成共识,获取生命周期“戴维斯双击”的收益,弹性往往最为可观;二是下半年有望进入“奇点”的品种,这类品种渗透率波动,乃至产业证伪的风险更大,往往需要其他逻辑补偿证伪风险,如政策端战略需求、供给侧的优质格局等。

华泰证券表示,综合当前渗透率、行业预期及潜在催化因素,现阶段迈入“奇点”阶段的新兴产业,主要集中在AI产业链算力环节,涵盖存储、CPO(共封装光学)、液冷等领域;尚处在发展导入期的行业,则以AI算力新技术及AI应用为主。

对于AI赛道投资,中信证券在策略观点中分享了更长远的观察。中信证券表示,从更长远的视角来看,围绕“建造AI”所涉及的原生AI以及“卖铲人”的投资机会已被市场相当充分地认知和定价。在下个阶段,当Agent(智能体)渗透千行百业,投资机会的重心将从“谁在建造AI”逐步转向“谁能适应AI”。“建造AI”毕竟是少数玩家的游戏,“适应AI”是所有经济运行参与者的必答题,将逐步成为下个阶段的主旋律。那些看似与AI无关,却因历史积累的独特能力而天然契合AI时代需求的企业,正是这一阶段最容易被忽视,也是最具重估弹性的标的。

资源品成为配置重要选项

除AI外,多家机构同样看好能源、金属等资源品的投资机会。

Mark Haefele表示,能源价格上涨是全球市场面临的主要风险之一,因此,配置广泛大宗商品将为投资组合带来多元化作用。随着原油库存减少,供应继续受限将显著推升油价。各国央行购金需求叠加全球债务上升的担忧,为金价形成有力支撑。当前金价较本轮中东冲突爆发时低约14%,为投资者带来了机会。电气化、能源转型等发展趋势则利好工业金属,而能源品类还可有效对冲通胀风险与潜在的供应中断问题。

中信证券则表示,一类是由需求端的爆发性增长带来的,主要是今年2月以来Agentic AI的爆发带来算力、存储、器件甚至是上游材料的全面供应短缺。另一类缺口源于供给端的结构性收缩,主要是霍尔木兹海峡航运中断对全球能化供应链的影响,美伊和谈后供需矛盾可能会比预期持续更久,可能会加速全球电气化进程;行情的终结点不是油价的下跌,而是供需失衡创造的行业阶段性超额利润引发新一轮产能投建和供给扩张,考虑到“节能降碳”“碳达峰考评”以及“反内卷”的因素,至少大规模产能扩张在中国发生的概率并不高。

A股盈利修复将加速

在中期策略会上,A股整体盈利的改善成为一些机构的共识。华泰证券研究所所长助理、策略首席兼金融工程首席何康表示,将2026年全年A股盈利增速从原来的12.9%调增至15.6%,核心依据在于PPI(生产者价格指数)温和回升与“AI+”先进制造驱动。

何康认为,PPI上行与大宗商品价格企稳分别利好企业营收与净利率,对科技板块个股盈利上修亦有正贡献。从定性来看,TMT与出海链景气具备持续性,且传统制造与消费已度过周期拐点,盈利修复正由单一赛道向全板块扩散。

中信建投政策研究首席分析师胡玉玮也看好盈利复苏对市场的支撑。不过,他认为经济复苏呈现显著的K型结构性分化。

他表示,当前经济增长主要依靠强劲出口与政策发力拉动,内需驱动作用尚不突出。社会消费品零售温和增长,市场内生价格走势分化,消费倾向和供需关系仍有待改善。展望2026年下半年,随着PPI转正传导至企业盈利改善,叠加政策持续发力,A股盈利修复有望加速,但上游资源品、出口链、科技成长与下游消费之间的盈利分化可能进一步扩大,结构性特征将更加凸显。

- 多家头部券商中期策略会展望下半年:AI仍是当红花旦 A股盈利修复将加速 2026-05-28

- 中国创新动能强劲 领跑全球支付产业变革 2026-05-28

- 香港地区银行收紧投资账户开户审核 2026-05-28

- 银行财报“上锁” 将透支市场信任 2026-05-28