|

| 数据来源:Wind(以7月2日收盘价为准) 马静/制表 图片来源:AI生成 |

证券时报记者 马静

科技板块“吃肉”,券商跟着“喝汤”。

上半年,半导体等科技板块表现强势,带动券商大投行业务链价值重估,尤其是将券商跟投科创板的浮盈推至近年高点。

统计数据显示,截至7月2日,保荐机构跟投限售期未满的科创板上市公司共有38家,为跟投券商带来合计105亿元的账面浮盈。

不过,跟投红利高度集中于10家券商,以头部券商居多。

有分析师研判,跟投项目为券商带来了可观的账面浮盈,将显著放大券商中期业绩的弹性。

年内科创板跟投收益可观

跟投制度是科创板的特色安排,其核心逻辑在于将保荐机构与IPO发行人利益深度绑定。根据现行规则,保荐券商须以自有资金参与跟投,跟投比例为发行规模的2%—5%,锁定期为24个月。

上半年,科创综指累计上涨53.99%,科创50指数涨幅更是高达64.25%。科创板的强势表现,也将券商的跟投浮盈推至近年高点。

统计数据显示,截至7月2日收盘,保荐机构跟投限售期尚未届满的科创板公司共有38家,11家券商另类子公司参与了跟投,均取得了账面浮盈,浮盈规模合计达105亿元。

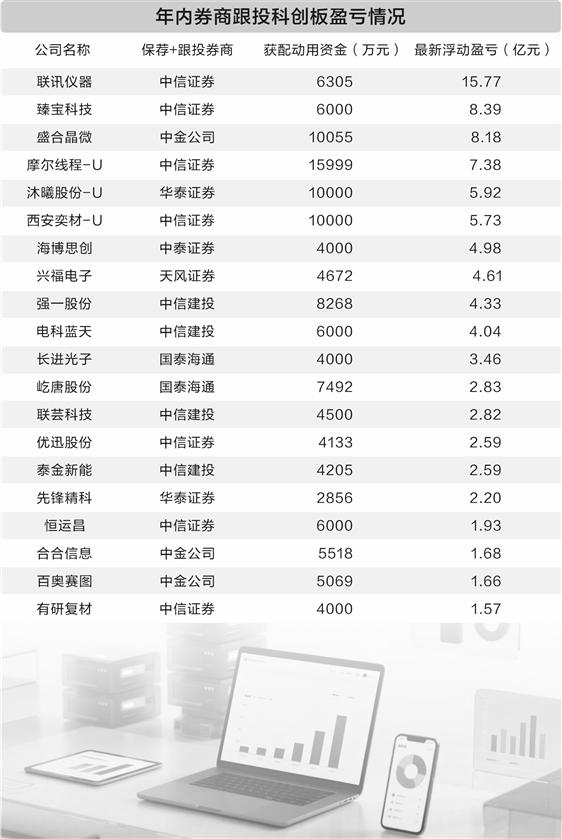

上述38家科创板公司中,让券商跟投浮盈规模过亿元的就有23家,占比约六成;浮盈规模尚未过亿元,但跨越5000万元关口的公司,则有8家;其余公司给券商跟投带来浮盈规模,均在300万—5000万元区间。

具体来看,券商跟投浮盈规模排名前三的标的,均为今年上市的次新股。其中,联讯仪器作为统计名单中的唯一一只千元股,浮盈规模居于首位,达16亿元;紧随其后的是臻宝科技、盛合晶微,浮盈规模分别为8.4亿元、8.2亿元。另外,摩尔线程-U、沐曦股份-U、西安奕材-U等3股均让保荐机构获得了超5亿元的浮盈。从行业分类来看,这些让券商跟投赚得“盆满钵满”的标的,多集中在半导体板块。

从浮盈规模与跟投金额的比值来看,让券商获得10倍浮盈的“大牛股”也都集中在半导体、电气设备等板块。比如,中泰证券跟投海博思创时,投入了4000万元,如今浮盈近5亿元。

头部券商收获最亮眼

不过,硬科技的红利并非让券商雨露均沾。由于跟投与保荐项目直接挂钩,投行业务的“马太效应”同样延伸至跟投领域。

在上述38家科创板公司的跟投中,共涉及11家券商另类子公司。分享到这一“蛋糕”的券商仅有中信证券、国泰海通(因合并重组,旗下两家另类子公司均上榜)、华泰证券、广发证券、中金公司、中信建投、中泰证券、国投证券、天风证券、中航证券等。

从数量上看,中信证券保持绝对领先,旗下另类子公司跟投了13家科创板公司;中信建投与国泰海通各跟投6家;华泰证券与中金公司各跟投4家;中泰证券有2家,其余券商均仅有1家。

如果将跟投公司数量与浮盈情况结合来看,头部券商因跟投获得的业绩增厚效应尤为显著。

以中信证券为例,仅跟投联讯仪器一家,账面浮盈即达16亿元,再算上摩尔线程-U等其余12家公司,浮盈规模合计超40亿元。另外,中信建投、国泰海通、中金公司等头部券商也同样收获颇丰。

创业板也有强制跟投制度,不过仅针对未盈利企业、特殊股权结构企业、红筹企业和高发行价企业来实施。Wind数据显示,目前尚处跟投限售期内的创业板公司仅有大普微-UW一家,由国泰海通保荐。截至7月2日收盘,国泰海通子公司国泰君安证裕投资跟投浮盈为2.6亿元。

综合来看,科创板和创业板的跟投效益正为券商业绩带来高弹性。叠加直投、承销保荐硬科技企业带来的收入,“买券商就是买科技”逐渐凝成共识,券商的“科创属性”也成为了市场热议的话题。

跟投效益放大券商中期业绩弹性

所谓科创属性,主要指券商通过“直投+投行+跟投”的资本绑定模式,深度参与硬科技企业全生命周期的成长。不过,券商从科技浪潮中撬动的收入空间远不止这些,还有向再融资、并购重组、做市、机构交易、财富管理乃至海外业务延伸,形成综合金融服务收入的“多点开花”。

当前,非银分析师普遍预期券商半年报业绩实现高增。这种底气,一方面源于市场交投持续活跃,将显著提振经纪与信用业务收入;另一方面即来自投资收益的显著改善,包括自营、私募子公司与另类子公司的投资业务。

更重要的共识在于,科技行情对券商业绩的提振远不止于上半年。开源证券非银分析师高超认为,监管持续支持符合条件的硬科技企业利用资本市场发展壮大,优质科技资产供给改善有望推动券商大投行链条收入高增。

他认为,当前仍处于投行周期底部修复初期,伴随长鑫科技、长江存储、宇树科技等硬科技企业IPO的推进,头部券商有望通过IPO保荐承销、战略跟投、直投/私募股权投资、再融资、并购、做市、机构交易和财富管理等方式,参与科技企业资本化全过程。

短期来看,大型科技IPO贡献承销收入、直投收益和跟投浮盈弹性;中期而言,硬科技项目储备和产业客户覆盖能力决定投行景气持续性;长期视角,大投行业务与财富管理、国际业务、机构业务协同,将推动头部券商净资产收益率(ROE)中枢持续上行,进而带来估值重估。

国泰海通非银分析师刘欣琦亦表示,基于居民增量资金入市、国际业务爆发和科创跟投三个因素,预计券商盈利同比大幅改善,并且具有持续性,尤其是头部券商。

- 跟投科创板赚翻了 头部券商成最大赢家 2026-07-03

- 做新质生产力“最坚定的合伙人” 2026-07-03

- 黄金上半年深度回调 机构研判四季度或迎估值修复窗口 2026-07-03