海通期货研究所 姚欣昊

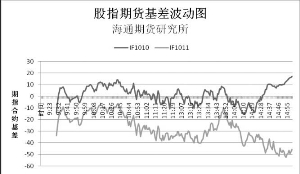

上周五股市与股指期货在大盘前一交易日的放量十字星后小幅低开,IF1010合约于股市开盘后很快走入贴水区中,主力合约IF1011开盘瞬间出现30点的升水,随后落入无套利区间之中。

上午股市窄幅整理一个小时后开始放量上攻,期指同幅跟进,各合约基差有所扩大,均出现超过1%的套利年化收益。午后大盘震荡上行,最终上涨至全日最高点收盘,成交创近期新高。期指除了交割合约IF1010,其余合约涨幅显著大于沪深300指数,IF1011于14点54分夺得期现套利年化收益率峰值6.9%,在还有超过30天到期的背景下属于较高的水平。IF1010合约再次平稳度过交割日,最终留有710手合约至盘后现金交割。

股市收盘后期指持续小幅上涨,空头平仓迹象较为明显。经历了一周大涨后,指数突破了前期的关键点位,向上的趋势已经确立,套利者在拉升途中应可获得较多的套利机会,想要平套利仓可能仍需等待一段时间。总体来讲,当前的基差波动较期指上市初期走势来得更为平稳,对套利者的操作提出了更高的要求。

另外,在跨期套利方面,上周五各期指合约大致同幅涨跌,跨期套利的机会不多。IF1011与交割合约IF1010的价差最终达到65点,创期指上市以来的最高记录。IF1012与IF1011的价差目前处于公允价值附近,暂不宜进行开仓。本周IF1106合约挂牌交易,布局长线的投资者可逢低做多这一最远月合约,而对于跨期套利者来讲,其流动性可能会制约了跨期套利的操作性。