(上接D25版)

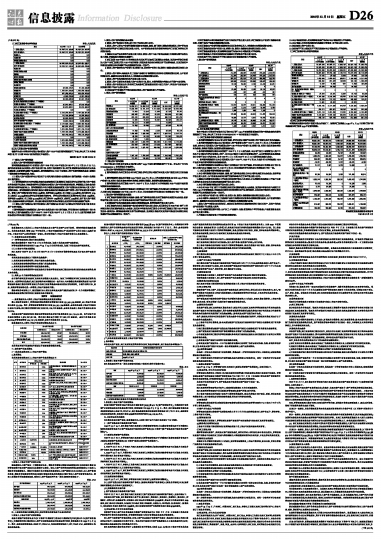

(三)双汇发展备考合并利润表单位:人民币元

| 项目 | 2010年1-10月 | 2009年度 |

| 一、营业总收入 | 29,464,010,730.66 | 28,252,097,604.44 |

| 其中:营业收入 | 29,464,010,730.66 | 28,252,097,604.44 |

| 利息收入 | 0.00 | 0.00 |

| 已赚保费 | 0.00 | 0.00 |

| 手续费及佣金收入 | 0.00 | 0.00 |

| 二、营业总成本 | 26,440,804,907.50 | 25,524,437,553.11 |

| 其中:营业成本 | 24,225,151,145.76 | 23,382,394,428.88 |

| 利息支出 | 0.00 | 0.00 |

| 手续费及佣金支出 | 0.00 | 0.00 |

| 退保金 | 0.00 | 0.00 |

| 赔付支出净额 | 0.00 | 0.00 |

| 提取保险合同准备金净额 | 0.00 | 0.00 |

| 保单红利支出 | 0.00 | 0.00 |

| 分保费用 | 0.00 | 0.00 |

| 营业税金及附加 | 54,065,102.41 | 47,790,093.45 |

| 销售费用 | 1,442,827,379.69 | 1,445,628,063.85 |

| 管理费用 | 641,543,961.37 | 603,609,202.95 |

| 财务费用 | -8,868,029.98 | -5,081,988.75 |

| 资产减值损失 | 86,085,348.25 | 50,097,752.73 |

| 加:公允价值变动收益(损失以“-”号填列) | 0.00 | 0.00 |

| 投资收益(损失以“-”号填列) | 50,320,564.11 | 54,375,640.35 |

| 其中:对联营企业和合营企业的投资收益 | 50,320,564.11 | 45,818,593.24 |

| 汇兑收益(损失以“-”号填列) | 0.00 | 0.00 |

| 三、营业利润(亏损以“-”号填列) | 3,073,526,387.27 | 2,782,035,691.68 |

| 加:营业外收入 | 110,186,594.26 | 78,024,582.57 |

| 减:营业外支出 | 55,856,805.22 | 10,330,064.52 |

| 其中:非流动资产处置损失 | 18,380,673.18 | 5,645,348.89 |

| 四、利润总额(亏损总额以“-”号填列) | 3,127,856,176.31 | 2,849,730,209.73 |

| 减:所得税费用 | 630,396,751.47 | 528,017,131.98 |

| 五、净利润(净亏损以“-”号填列) | 2,497,459,424.84 | 2,321,713,077.75 |

| 归属于母公司股东的净利润 | 2,244,736,048.69 | 2,078,533,553.18 |

| 少数股东损益 | 252,723,376.15 | 243,179,524.57 |

| 六、其他综合收益 | 0.00 | 0.00 |

| 七、综合收益总额 | 2,497,459,424.84 | 2,321,713,077.75 |

| 归属于母公司股东的综合收益总额 | 2,244,736,048.69 | 2,078,533,553.18 |

| 归属于少数股东的综合收益总额 | 252,723,376.15 | 243,179,524.57 |

四、注入及置出资产的盈利预测

德勤华永会计师事务所有限公司对拟注入资产2010年度的盈利预测进行了审核,并出具了文号为德师报(核)字(10)第E0058号的保留意见审核报告。

德师报(核)字(10)第E0058号

(一)拟注入资产盈利预测

1、拟注入资产盈利预测报告编制基础

盈利预测是根据业经审计的拟注入资产2008年度、2009年度以及2010年1月1日至10月31日止期间的经营业绩,以及拟注入资产的经营计划、投资计划及融资计划、双汇发展董事会的相关决议以及基本假设等,本着重要性原则予以编制的。盈利预测报告以2010年度拟注入资产的盈利预测为基础,按照如下原则模拟合并编制而成,包括:

(1)拟注入资产范围内所有公司及其子公司采用的主要会计政策和会计期间按照统一的会计政策和会计期间厘定。

(2)盈利预测报告的合并范围以控制为基础按照双汇发展同双汇集团及罗特克斯进行重大资产重组的具体范围予以确定。控制是指罗特克斯能够决定拟注入资产的财务和经营政策,并能据以从该企业的经营活动中获取利益的权力。盈利预测报告中的少数股东损益指拟置入资产范围内各实体未纳入置入资产范围的损益。盈利预测报告净利润扣除该少数股东损益后的净额以归属于拟置入资产所有者的净利润列示。拟置入资产范围内的双汇牧业25%股权、保鲜包装30%股权、化工包装27.15%股权、双汇新材料25%及上海双汇13.96%股权由罗特克斯直接或间接持有,罗特克斯亦通过双汇发展持有双汇牧业75%股权、保鲜包装20%股权、化工包装63.35%股权、双汇新材料75%股权及上海双汇60%股权。基于重大资产重组目的,在编制本模拟合并报表时,将此部分股权投资列示为对联营企业投资并采用权益法进行核算。

(3)拟注入资产范围内公司之间及拟注入资产范围内公司与其子公司相互之间的所有重大账目及交易于合并时抵销。

(4)盈利预测报告为按照拟注入资产会计政策及会计估计进行编制,所采用的会计政策和会计估计在所有重大方面与编制拟注入资产2008年、2009年度及2010年1月1日至5月31日止期间的模拟合并财务报告时所采用的主要会计政策和会计估计一致。

2、拟注入资产盈利预测的基本假设

(1)拟注入资产相关会计政策、会计估计不会发生重大变化;

(2)拟注入资产从事生产经营所遵循的国家有关法律、法规、部门规章、税收政策和拟注入资产所在地区的社会经济环境与目前状况相比无重大变化,生产经营业务涉及的借款利率和外汇市场汇率将在正常范围内波动;

(3)国家对食品行业政策将不会发生重大改变,拟注入资产与客户和供应商签订的购销合同不会发生重大调整,并能根据合同规定如期履行;

(4)双汇发展2010年度的《日常关联交易的议案》可以被双汇发展股东会批准,该议案中所涉及的拟注入资产与双汇发展之间的2010年度的销售、采购及提供劳务的关联交易可以顺利完成,且该议案其中所厘定的关联交易定价原则可以在预测期间内被一贯执行。

(5)拟注入资产制定的生产经营计划、销售计划、固定资产投资计划、融资计划能如期实现且无重大变化;

(6)拟注入资产屠宰、肉制品及化工包装产品等的市场需要状况和价格在预测范围内变动,生产经营所需的材料、能源供求状况和价格及人力资源成本在预测范围内变动;

(7)拟注入资产的相关组织机构不会发生重大变化;

(8)拟注入资产目前没有其他重大资产交易的计划,因此,本盈利预测未考虑由此可能产生的影响;

(9)拟注入资产投资设立的、郑州双汇及南昌双汇能按原定投资计划正式投产,并且投产后的效益与投资前的预计不会产生重大差异;

(10)无其他不可抗拒及不可预见因素对拟注入资产造成的重大不利影响。

3、拟注入资产盈利预测表

单位:人民币千元

| 项目 | 2009年 | 2010年 | 2011年 |

| 1-12月已审实现数 | 1-10月已审实现数 | 11-12月

预测数 | 合计 | 1-12月

预测数 |

| 营业收入 | 16,606,917 | 18,434,014 | 4,939,894 | 23,373,908 | 30,001,640 |

| 减:营业成本 | 14,303,446 | 15,781,974 | 4,217,358 | 19,999,332 | 25,625,483 |

| 营业税金及附加 | 12,287 | 19,572 | 11,622 | 31,194 | 42,721 |

| 销售费用 | 345,449 | 412,834 | 80,509 | 493,343 | 601,886 |

| 管理费用 | 300,790 | 308,605 | 60,613 | 369,218 | 557,418 |

| 财务费用 | 14,620 | 24,607 | 20,887 | 45,494 | 148,147 |

| 资产减值损失 | 29,117 | 77,844 | - | 77,844 | - |

| 加:投资收益 | 27,435 | 29,488 | 5,506 | 34,994 | 46,142 |

| 其中:对合营企业及联营 | | | | | |

| 企业的投资收益 | 27,435 | 29,488 | 5,506 | 34,994 | 46,142 |

| 营业利润 | 1,628,643 | 1,838,066 | 554,411 | 2,392,477 | 3,072,127 |

| 加:营业外收入 | 63,028 | 94,705 | 26,555 | 121,260 | 103,572 |

| 减:营业外支出 | 2,537 | 2,529 | - | 2,529 | - |

| 利润总额 | 1,689,134 | 1,930,242 | 580,966 | 2,511,208 | 3,175,699 |

| 减:所得税费用 | 316,984 | 378,981 | 112,503 | 491,484 | 632,851 |

| 净利润 | 1,372,150 | 1,551,261 | 468,463 | 2,019,724 | 2,542,848 |

| 其中: | | | | | |

| 归属于拟注入资产 | | | | | |

| 所有者的净利润 | 1,261,729 | 1,422,924 | 453,339 | 1,876,263 | 2,400,520 |

| 少数股东损益 | 110,421 | 128,337 | 15,124 | 143,461 | 142,328 |

(二)置出资产盈利预测

信永中和会计师事务所有限公司对置出资产2010年度的盈利预测进行了审核,并出具了文号为XYZH/20105027-5的保留意见审核报告。

1、置出资产盈利预测报告的编制基础

(1)盈利预测报告为双汇股份公司与双汇集团、罗特克斯公司进行本次重大资产重组交易之目的而编制。

(2)盈利预测报告是以双汇物流2009年以及2010年1至10月已实现经营业绩,结合其2010年的生产经营计划、投资计划及其他有关资料为依据,依照各项假设,按重要性原则编制而成。

(3)盈利预测报告以双汇物流2009年、2010年1至10月业经审计的利润表和2010年业经审核的盈利预测为基础编制而成。

(4)盈利预测报告为按照双汇物流会计政策和会计估计进行编制,所采用的会计政策和会计估计在重大方面与双汇物流编制2009年度、2010年1至10月财务报表时所采用的会计政策和会计估计一致。

2、置出资产盈利预测的基本假设

(1)双汇物流所遵循的国家有关法律、法规、部门规章和政策以及双汇物流所在地区的社会政治、经济环境不发生重大变化,生产经营业务涉及的银行贷款利率不发生重大变化;

(2)交通运输行业相关法律法规、国家对超载超限治理、收费措施等不发生重大变化;

(3)双汇物流作为双汇集团配套产业的经营格局不发生重大改变,双汇股份公司2010年度《关于日常关联交易的议案》能够被股东大会批准,该议案中所涉及的双汇股份公司与双汇物流之间的2010年度接受劳务、提供劳务、销售商品等关联交易可以顺利完成,且关联交易协议及该议案中确定的及关联交易定价原则可以在预测期间内一贯执行;

(4)双汇物流所从事的物流运输行业的市场状况不发生重大变化,双汇集团的生产经营计划能够如期实现,主要产品的产销量在预测范围内变动;

(5)双汇物流生产经营所需的能源等供求状况和价格以及人力资源成本在预测范围内变动;

(6)双汇物流的固定资产投资计划、营销计划、融资计划能够如期实现且无重大变化;

(7)双汇物流高层管理人员无舞弊和违法行为而对本公司造成重大不利影响;

(8)双汇物流法人主体及相关组织机构能够正常营运且不发生重大变化;

(9)无其他不可抗力因素及不可预见因素对双汇物流造成重大不利影响。

3、置出资产盈利预测表

单位:人民币千元

| 项目 | 2009年 | 2010年 | 2011年 |

1-12月

已审实现数 | 1-10月

已审实现数 | 11-12月

预测数 | 合计 | 1-12月

预测数 |

| 一、营业总收入 | 717,522 | 738,094 | 176,284 | 914,378 | 1,074,823 |

| 其中:营业收入 | 717,522 | 738,094 | 176,284 | 914,378 | 1,074,823 |

| 二、营业总成本 | 601,271 | 667,270 | 141,713 | 808,983 | 873,148 |

| 其中:营业成本 | 544,669 | 612,379 | 128,563 | 740,942 | 790,786 |

| 营业税金及附加 | 25,166 | 25,589 | 6,180 | 31,769 | 37,341 |

| 销售费用 | 0 | 0 | 0 | 0 | 0 |

| 管理费用 | 31,356 | 29,430 | 6,749 | 36,179 | 44,322 |

| 财务费用 | -138 | -104 | -33 | -137 | 457 |

| 资产减值损失 | 218 | -24 | 254 | 230 | 242 |

| 加:公允价值变动收益(损失以"-"填列) | 0 | 0 | 0 | 0 | 0 |

| 投资收益(损失以"-"填列) | 0 | 0 | 0 | 0 | 0 |

| 三、营业利润(亏损以"-"填列) | 116,251 | 70,824 | 34,571 | 105,395 | 201,675 |

| 加:营业外收入 | 7,616 | 11,315 | 2,554 | 13,869 | 6,403 |

| 减:营业外支出 | 1,328 | 1,530 | 250 | 1,780 | 0 |

| 四、利润总额(亏损总额以"-"填列) | 122,539 | 80,609 | 36,875 | 117,484 | 208,078 |

| 减:所得税费用 | 28,390 | 19,414 | 6,872 | 26,286 | 44,667 |

| 五、净利润(净亏损以"-"填列) | 94,149 | 61,195 | 30,003 | 91,198 | 163,411 |

| 归属于母公司股东的净利润 | 92,780 | 63,745 | 25,536 | 89,281 | 161,034 |

| 少数股东损益 | 1,369 | -2,550 | 4,467 | 1,917 | 2,377 |

五、双汇发展备考盈利预测

信永中和会计师事务所有限责任公司对本公司于2010年度按照重组完成后资产架构编制的的盈利预测进行了审核,并出具了文号为XYZH/2010A5027-4号的保留意见审核报告。

(一)双汇发展备考盈利预测报告编制基础

1、备考盈利预测报告为本公司与双汇集团、罗特克斯公司进行本次重大资产重组交易之目的而编制。

2、备考盈利预测报告是以本公司及拟注入资产和拟置出资产2009年、2010年1至10月已实现经营业绩,结合本公司及拟注入资产和拟置出资产2010年的生产经营计划、营销计划、投资计划及其他有关资料为依据,依照各项假设,按重要性原则编制而成。

3、备考盈利预测报告假定本次重组于2009年1月1日业已完成,本公司于设立日或拟置注入资产中的各子公司设立时已持有拟注入资产,且自本公司设立日起未持有拟置出资产,由此所形成的业务架构和会计主体于设立日已经存在,且自2009年1月1日至2010年12月31日期间无其他重大改变。

4、备考盈利预测报告以本公司及拟注入资产2009年、2010年1至10月业经审计的利润表和2010年业经审核的盈利预测为基础编制而成。

5、备考盈利预测报告系按照本公司会计政策和会计估计进行编制,所采用的会计政策和会计估计在重大方面与本公司编制2009年、2010年1至10月财务报表时所采用的会计政策和会计估计一致。

(二)双汇发展备考盈利预测的基本假设

1、本公司所遵循的国家有关法律、法规、部门规章和政策以及本公司所在地区的社会政治、经济环境不发生重大变化,生产经营业务涉及的银行贷款利率和外汇汇率不发生重大变化;

2、国家对生猪屠宰及肉类加工行业的扶持政策不发生大的改变,对生猪屠宰及肉类加工行业产生重大影响的食品安全及其他相关法律法规不发生重大变化;

3、本公司所遵循的税收政策不发生重大变化;

4、本公司2010年度《关于日常关联交易的议案》能够被股东大会批准,该议案中所涉及的与关联方之间的2010年度销售商品、采购商品及接受劳务等关联交易可以顺利完成,且该议案中确定的关联交易定价原则可以在预测期间内被一贯执行。

5、本公司的生产经营计划、营销计划、投资计划、融资计划等能够如期实现且无重大变化;

6、本公司屠宰、肉制品及化工包装等产品的市场需求状况和价格在预测范围内波动,生产经营所需的原材料、能源等的供求状况和价格以及人力资源成本在预测范围内变动;

7、拟注入资产中新设立的昆明双汇、南昌双汇和郑州双汇能按预定投资计划正式投产,且投产后的效益与投资预计不出现重大差异;

8、本公司能够通过原料采购、生产加工、产品储存、包装、配送等各个环节的检验,产品质量和食品安全不发生重大事故;

9、不爆发对本集团有重大不利影响的动物疫情;

10、本公司高层管理人员无舞弊和违法行为而对本公司造成重大不利影响;

11、本公司法人主体及相关组织机构能够正常运营,且不发生重大变化;

12、无其他重大资产交易计划;

13、无其他不可抗力因素及不可预见因素对本公司造成重大不利影响。

(三)双汇发展备考合并盈利预测表

单位:人民币千元

| 项目 | 2009年 | 2010年 | 2011年 |

1-12月

已审实现数 | 1-10月

已审实现数 | 11-12月

预测数 | 合计 | 1-12月

预测数 |

| 一、营业总收入 | 28,252,098 | 29,464,011 | 6,393,154 | 35,857,165 | 41,585,413 |

| 其中:营业收入 | 28,252,098 | 29,464,011 | 6,393,154 | 35,857,165 | 41,585,413 |

| 二、营业总成本 | 25,524,438 | 26,440,806 | 5,658,087 | 32,098,893 | 37,096,236 |

| 其中:营业成本 | 23,382,395 | 24,225,153 | 5,149,775 | 29,374,928 | 33,713,864 |

| 营业税金及附加 | 47,790 | 54,065 | 10,823 | 64,888 | 108,188 |

| 销售费用 | 1,445,628 | 1,442,827 | 343,411 | 1,786,238 | 2,071,220 |

| 管理费用 | 603,609 | 641,544 | 154,645 | 796,189 | 1,063,604 |

| 财务费用 | -5,082 | -8,868 | -567 | -9,435 | 139,360 |

| 资产减值损失 | 50,098 | 86,085 | 0 | 86,085 | 0 |

| 加:公允价值变动收益(损失以"-"填列) | 0 | 0 | 0 | 0 | 0 |

| 投资收益(损失以"-"填列) | 54,376 | 50,321 | 10,382 | 60,703 | 65,309 |

| 三、营业利润(亏损以"-"填列) | 2,782,036 | 3,073,526 | 745,449 | 3,818,975 | 4,554,486 |

| 加:营业外收入 | 78,025 | 110,187 | 133,045 | 243,232 | 104,511 |

| 减:营业外支出 | 10,331 | 55,857 | 0 | 55,857 | 0 |

| 四、利润总额(亏损总额以"-"填列) | 2,849,730 | 3,127,856 | 878,494 | 4,006,350 | 4,658,997 |

| 减:所得税费用 | 528,017 | 630,397 | 166,054 | 796,451 | 949,565 |

| 五、净利润(净亏损以"-"填列) | 2,321,713 | 2,497,459 | 712,440 | 3,209,899 | 3,709,432 |

| 归属于母公司股东的净利润 | 2,078,534 | 2,244,736 | 649,825 | 2,894,561 | 3,378,416 |

| 少数股东损益 | 243,179 | 252,723 | 62,615 | 315,338 | 331,016 |

(四)双汇发展合并盈利预测表

本预测表系假设本次资产重组未发生的情况下,按照双汇发展截止2010年5月31日的现行资产架构编制的双汇发展2010年度盈利预测。

单位:人民币千元

| 项目 | 2009年 | 2010年 | 2011年 |

1-12月

已审实现数 | 1-10月

已审实现数 | 11-12月

预测数 | 合计 | 1-12月

预测数 |

| 一、营业总收入 | 28,351,347 | 29,992,910 | 4,894,072 | 34,886,982 | 40,627,086 |

| 其中:营业收入 | 28,351,347 | 29,992,910 | 4,894,072 | 34,886,982 | 40,627,086 |

| 二、营业总成本 | 27,108,825 | 28,756,138 | 4,539,339 | 33,295,477 | 38,972,819 |

| 其中:营业成本 | 25,578,019 | 27,315,731 | 4,296,113 | 31,611,844 | 36,839,628 |

| 营业税金及附加 | 60,670 | 60,070 | 13,187 | 73,257 | 102,062 |

| 销售费用 | 1,099,926 | 1,030,009 | 175,317 | 1,205,326 | 1,480,786 |

| 管理费用 | 368,734 | 375,999 | 46,197 | 422,196 | 558,526 |

| 财务费用 | -19,741 | -33,228 | 2,747 | -30,481 | -8,183 |

| 资产减值损失 | 21,217 | 7,557 | 5,778 | 13,335 | 0 |

| 加:公允价值变动收益(损失以"-"填列) | 0 | 0 | 0 | 0 | 0 |

| 投资收益(损失以"-"填列) | 92,796 | 96,934 | 5,034 | 101,968 | 88,316 |

| 三、营业利润(亏损以"-"填列) | 1,335,318 | 1,333,706 | 359,767 | 1,693,473 | 1,742,583 |

| 加:营业外收入 | 22,613 | 26,739 | 0 | 26,739 | 7,385 |

| 减:营业外支出 | 9,122 | 54,858 | 0 | 54,858 | 0 |

| 四、利润总额(亏损总额以"-"填列) | 1,348,809 | 1,305,587 | 359,767 | 1,665,354 | 1,749,968 |

| 减:所得税费用 | 243,057 | 258,019 | 64,505 | 322,524 | 353,172 |

| 五、净利润(净亏损以"-"填列) | 1,105,752 | 1,047,568 | 295,262 | 1,342,830 | 1,396,796 |

| 归属于母公司股东的净利润 | 910,657 | 858,029 | 230,782 | 1,088,811 | 1,108,489 |

| 少数股东损益 | 195,095 | 189,539 | 64,480 | 254,019 | 288,307 |

河南双汇投资发展股份有限公司

2010年12月9日