证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

《上市公司基金会发展趋势分析》(2013版)摘要 2013-09-12 来源:证券时报网 作者:

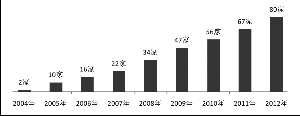

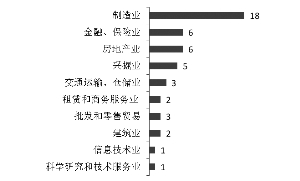

2008年汶川大地震之后,越来越多上市公司开始注册成立自己的企业基金会(以下简称“基金会”),并将其发展成企业履行社会责任的重要平台。针对这一趋势,证券时报社联合基金会中心网,依据基金会公开披露的信息,对上市公司基金会的发展现状进行研究,并提出建议,形成《上市公司基金会发展趋势分析》(2013版)。 一、上市公司基金会 发展现状 (一)独立上市公司基金会总数仍然较少。 截至2012年末,全国共有企业基金会413家,而上市公司基金会共有80家,约占企业基金会总数的19.4%。其中,A股上市公司成立慈善基金会47家,仅占同期A股上市公司总数的2%。从近9年的数量变化来看,上市公司基金会发展速度比较缓慢。(如图2) (二)基金会集中在经济发达地区。 已经成立基金会的80家上市公司基金会分布在全国18省份(直辖市、自治区),在北京、广东、浙江、江苏4个地区办公的基金会占上市公司基金会总数的64%。(如图1) 分析认为,出现这样的现象,一方面在于发达地区上市公司资金实力更雄厚,为成立基金会提供了天然的基础;另一方面,由于此类地区经济发展水平更高,各利益相关方对企业履行公益慈善的诉求也会更高。 (三)行业之间差距显著。 从行业分布来看,制造业、金融业、房地产业及采掘业的上市公司更加积极注册成立基金会。统计显示,这4个行业的基金会数量合计达到35家,占到基金会总数的70%以上。(如图3) 分析认为,一方面通过成立基金会,上市公司可以更加积极主动地实现企业运营所产生的环境污染和不利社会影响的消除。另一方面,这些行业社会关注度较高,外部的力量也一定程度上促进企业积极主动地成立慈善基金会,系统开展公益慈善工作。 (四)基金会收入稳步增长 数据显示,尽管基金会2012年总收入较2011年略有减少。但2008-2011年,上市公司基金会收入总量仍然呈现逐年递增的态势。(如图4) 二、上市公司基金会 存在的问题 在研究过程中,我们发现上市公司基金会在国内仍然是一种较新类型的公益组织,发展处于起步阶段,主要存在以下几个问题: (一)收入主要依赖企业捐赠。 资料显示,捐赠收入是上市公司基金会的主要收入来源,2012年捐赠收入排名前五的基金会收入占比超过63%。而从公益支出来看,虽然都在逐年递增,但支出总额受上年捐赠影响较大。 (二)未能发挥企业应有的比较优势。 在对上市公司基金会从事的活动领域分析后发现,除去传统3大类活动领域外,上市公司基金会较多关注环境、社区发展等领域的活动。而企业从事公益活动,多数项目集中在教育和扶贫领域,与自身业务关联度较小。 (三)管理人员专业性有待提高。 统计显示,上市公司基金会专职工作人员还较少,已披露全职员工数的59家上市公司基金会的全职员工总数为142人,平均每家基金会不足2.5人。没有全职员工的基金会有23家,占总数的39%。全职员工数最多的基金会是“顶新公益基金会”,有全职员工12人。管理人员多来自企业内部,由企业员工兼职,造成在项目设计及管理的时候出现冲突,专业性有待提升。(见表1) (四)基金会透明度和信息化水平不高。 有27%的上市公司基金会透明度不合规。根据基金会中心网透明指数(FTI),目前有15家上市公司基金会FTI得分小于48.80分(满分129.40分),即有27%的上市公司基金会透明度不合规。而在上榜基金会中,仅有19家基金会建立有项目信息查询栏目,上市公司基金会网站栏目建设相当不完善。在制度信息公开方面,目前仅有36%的基金会对外公布章程信息,仅有6家基金会对外公开其制度信息。 在符合上市公司信息披露规范方面,多数基金会亦未能满足要求。查阅成立基金会的47家A股上市公司非财务信息披露情况,其中19家上市公司在其年度CSR报告中提及企业基金会是企业履行慈善公益责任的主要平台。而另外28家公司,虽然成立了基金会,但并未通过年度CSR报告阐述基金会履行社会责任的情况,更未提及企业基金会是否部分履行了企业的公益慈善责任。(见表2) 三、建议 上市公司基金会面临的一系列挑战,使得目前已经成立或准备成立基金会的上市公司都面临着一系列的困惑。针对如何更好地运营企业基金会,本报告给出以下建议: (一)进一步规范管理架构。 目前国内上市公司基金会往往在公司的品牌部或社会责任部名下运营,基金会的运营很难得到公司高层的重视。上市公司基金会想要有效履行企业社会责任,积极发展壮大,应该组建规范的管理架构,建立具有话语权的理事会,增加自身的专业性及运营的话语权。 (二)信息透明度应向财报看齐。 根植于上市公司的企业基金会虽是独立法人,但其资金来源及运作一般不会完全脱离上市公司,在信息披露方面也应该向上市公司财报看齐。上市公司基金会应切实承担信息披露义务,降低投资者风险,有效地告诉公众基金会的运作方向和资助群体,让公众了解基金会是在做真正的慈善事业。 (三)基金会发展应与公司战略相符合。 上市公司从事公益慈善,应更贴合公司的发展战略,发挥比较优势,投入到与自己企业业务相关的领域,使之与公司的品牌、运营和价值观相匹配。 (四)加强与外部NGO合作。 国外的非政府组织(NGO)发展历史比较悠久,运营也相对规范。很多外企的基金会都会通过与专业的NGO合作来开展企业社会责任项目,最终达到双赢的效果。上市公司基金会应该发挥自身的优势,合理运用好自身的财力,甄选合适的NGO进行合作,把工作的着眼点放在项目战略规划、合作方审核、项目验收上,形成良性的公益生态链。 (整理:中国上市公司社会责任研究中心杨懿) 表1:上市公司基金会全职员工数量分布 基金会人员规模 基金会数量(家) 比例 全职员工0人 23 39% 全职员工1人 8 14% 全职员工2人 5 8% 全职员工3人 4 7% 全职员工4人 7 12% 全职员工5人 4 7% 全职员工5人以上 8 14% 合计 59 100% 数据来源:基金会中心网、中基透明指数 截止日期:2012年12月31日 表2:2012年度企业社会责任报告中阐述基金会 相关工作的A股上市公司名录 基金会名称 省份 股票代码 公司简称 万科公益基金会 广东省 000002 万科A 招商局慈善基金会 广东省 000024 招商地产 中兴通讯公益基金会 广东省 000063 中兴通讯 深圳市TCL公益基金会 广东省 000100 TCL 集团 广东省广发证券社会公益基金会 广东省 000776 广发证券 湖北省长江证券公益慈善基金会 湖北省 000783 长江证券 广东省棕榈园林公益基金会 广东省 002431 棕榈园林 南航“十分”关爱基金会 广东省 600029 南方航空 浙江中信金通教育基金会 浙江省 600030 中信证券 广东省保利地产和谐文化基金会 广东省 600048 保利地产 上海复星公益基金会 上海市 600196 复星医药 北京万通公益基金会 北京市 600246 万通地产 山西省汾酒集团公益基金会 山西省 600809 山西汾酒 神华公益基金会 北京市 601088 中国神华 福建省兴业慈善基金会 福建省 601377 兴业证券 中国人寿慈善基金会 北京市 601628 中国人寿 浙江正泰公益基金会 浙江省 601877 正泰电器 紫金矿业慈善基金会 福建省 601899 紫金矿业 中远慈善基金会 北京市 601919 ST远洋 来源:证券时报CSR中心数据库 截止日期:2013年7月31日 本版导读:

发表评论:财苑热评: |

证券时报多媒体数字报

2013年9月13日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >