证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

福建南纺股份有限公司发行股份购买资产并募集配套资金暨关联交易报告书(草案)摘要 2013-12-04 来源:证券时报网 作者:

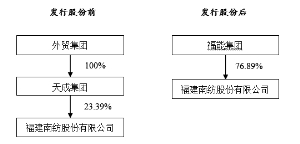

(上接B25版) (一)发行股份购买资产的发行股份数量 本次交易向福能集团发行股份数量的计算公式为:发行股份数量=标的资产的交易价格÷发行价格 公司向福能集团以发行股份方式支付本次收购对价464,564.67万元,发行股份数量为95,984.4359万股。 本次发行股份的最终数量以经中国证监会核准的发行数量为准。 定价基准日至本次发行期间,公司如有派息、送股、资本公积金转增股本等除权除息事项,本次发行数量亦将作相应调整。 (二)发行股份配套融资的发行股份数量 本次非公开发行股份配套融资的金额不超过15亿元,未超过本次交易总金额的25%。按照不低于公司第七届董事会第五次临时会议决议公告日前20个交易日公司股票交易均价4.84元/股计算,向符合条件的不超过10名(含10名)特定投资者的发行股份数量不超过30,991.7355万股。 最终发行数量将由公司董事会根据股东大会的授权及发行时的实际情况确定。定价基准日至本次发行期间,公司如有派息、送股、资本公积金转增股本等除权除息事项,本次发行数量亦将作相应调整。 (三)本次发行股份购买资产并配套融资发行股份数量占发行后总股本的比例 本次发行股份购买资产并配套融资前,公司总股本为28,848.3712万股。本次发行股份购买资产并配套融资后,公司总股本将不超过155,824.5426万股,本次交易发行股份数量占本次交易后总股本的比例将不超过81.49%。 四、锁定期安排 本次向福能集团发行的股份自上市之日起36个月内不得转让。福能集团承诺:“本公司因本次重组而取得的福建南纺的股份,限售期为该等股份发行并上市之日起三十六个月,上述期限内,该等股份不得上市交易或转让;本公司在上述期限内由于福建南纺送股、转增股本等原因而新增取得的福建南纺股份,亦应遵守上述锁定要求。” 本次向符合条件的特定投资者发行的股份自上市之日起12个月内不得转让。 五、上市地点 本次发行的股份拟在上交所上市。 六、滚存未分配利润的归属 本次发行股份完成后,公司本次发行前的滚存未分配利润由公司新老股东共享。 七、过渡期间的损益归属 根据公司与福能集团签订的《发行股份购买资产协议》,自评估基准日(2013年8月31日)次日起至交割日(包括该日)止(以下简称“过渡期间”),标的资产产生的利润或净资产的增加均归福建南纺享有,标的资产在过渡期间若发生亏损或损失或净资产的减少,则由福能集团承担并以现金方式向福建南纺全额补偿,上述期间损益将根据具有证券期货相关审计业务资格的会计师审计后的结果确定。 八、业绩补偿安排 根据交易双方签署的《盈利预测补偿协议》,福能集团承诺标的资产对应的2013年度、2014年度和2015年度净利润(扣除非经常性损益后归属于母公司所有者的净利润)合计数分别不低于人民币62,500万元、50,200万元和50,800万元(以下简称“净利润承诺数”)。利润补偿期限为本次交易实施完毕后3年(即指2013年度、2014年度、2015年度)。 如标的资产对应的2013年度、2014年度、2015年度的实际净利润(扣除非经常性损益后归属于母公司所有者的净利润)合计数低于福能集团承诺的上述各年度净利润承诺数的,福能集团同意按照《盈利预测补偿协议》的约定以股份回购的方式进行补偿。 若本次交易未能于2013年12月31日前完成,福能集团承诺,标的资产对应的2014年度、2015年度和2016年度净利润(扣除非经常性损益后的净利润)合计数分别不低于人民币50,200万元、50,800万元和51,100万元,同时,将利润补偿期限调整为本次交易实施完毕后3年(即指2014年度、2015年度、2016年度)。 九、本次发行股份前后公司主要财务数据对比 根据福建华兴所出具的闽华兴所(2013)审字F-012号和闽华兴所(2013)审字F-059号《福建南纺股份有限公司审计报告》,以及闽华兴所(2013)审字F-060号《福建南纺股份有限公司备考合并财务报表审计报告》,本公司备考财务指标和重组前财务指标对比如下: ■ 十、本次发行股份前后公司的股权结构变化及控制权变化情况 本次交易前后,上市公司股权结构的变化如下: ■ 本次交易前,天成集团持有福建南纺股份的23.39%,为本公司的控股股东,外贸集团通过持有天成集团100%股权间接控股上市公司;本次交易完成后,福能集团将成为本公司控股股东,本次交易将导致本公司实际控制权发生变化。 发行股份前后控股权变化情况如下: ■ 本公司募集配套资金不超过15亿元,按发行价格不低于4.84元/股计算,发行数量不超过30,991.7355万股。募集配套资金后,福能集团持股比例将不低于61.60%。 本次发行股份购买资产结束后,本公司总股本将超过4亿股,无论是否进行配套融资,社会公众股东持有的股份均不会低于发行后总股本的10%,不会导致上市公司不符合股票上市条件。 第六节 财务会计信息 一、标的公司财务会计信息 本次交易标的资产为鸿山热电100%股权、福能新能源100%股权和晋江气电75%股权。立信所对本次交易标的公司最近两年及一期的财务报表进行了审计,并出具审计报告(信会师报字[2013]第123510号、信会师报字[2013]第123511号、信会师报字[2013]第123509号),认为标的公司财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了标的公司2011年12月31日、2012年12月31日、2013年8月31日的财务状况以及2011年度、2012年度、2013年1-8月的经营成果和现金流量。 以下为本次交易各标的公司经立信所审计的最近两年及一期财务报表: (一)鸿山热电 1、资产负债表 单位:万元 ■ ■ 2、利润表 单位:万元 ■ 3、现金流量表 单位:万元 ■ (二)福能新能源 1、合并资产负债表 单位:万元 ■ ■ 2、合并利润表 单位:万元 ■ 3、合并现金流量表 单位:万元 ■ (三)晋江气电 1、合并资产负债表 单位:万元 ■

■ 2、合并利润表 单位:万元 ■ 3、合并现金流量表 单位:万元 ■ 二、上市公司备考财务资料 华兴所对公司2012年度及2013年1-8月备考合并资产负债表及备考合并利润表进行了审计,并出具了《福建南纺股份有限公司备考合并财务报表审计报告》(闽华兴所(2013)审字F-060号)。 (一)备考财务报表的编制基础 1、假定本次重大重组完成后,法律上鸿山热电、福能新能源将变成公司持股100%的子公司、晋江气电将变成公司持股75%的子公司。备考财务报表合并了公司发行股份购买资产前的合并报表和拟收购的鸿山热电会计报表和福能新能源、晋江气电的合并报表。 2、备考财务报表由公司管理层编制,公司以持续经营假设为基础并假设上述重大资产重组于2012年1月1日已完成,公司通过发行股份持有鸿山热电、福能新能源100%的股权和晋江气电75%的股权,该重组事项完成后的架构,即公司与拟收购的公司为一个合并会计主体存续。 3、本次重大重组系鸿山热电、福能新能源、晋江气电原股东福能集团以持有的鸿山热电、福能新能源100%的股权和晋江气电75%的股权作为对价认购公司定向发行的股份,从而持有公司76.89%的股权,取得公司的控制权。而公司取得鸿山热电、福能新能源100%的股权和晋江气电75%的股权。根据财政部《关于非上市公司购买上市公司股权实现间接上市会计处理的复函》(财会便[2009]17号)、财政部《关于做好执行会计准则企业2008年年报工作的通知》(财会函[2008]60号)的相关规定,鸿山热电、福能新能源、晋江气电原股东福能集团认购公司定向发行的股份并取得公司控制权,公司在交易发生时持有构成业务的资产或负债,本次交易行为已构成反向购买。根据《企业会计准则第20号-企业合并》及企业会计准则讲解的相关规定,备考财务报表按照反向购买相关会计处理方法编制。 4、备考财务报表是以公司和鸿山热电、福能新能源、晋江气电业经审计的2012年度及2013年1-8月财务报表为基础编制。公司2012年度及2013年1-8月财务报表已经福建华兴会计师事务所有限公司审计并出具审计报告(闽华兴所(2013)审字F-059号),鸿山热电、福能新能源、晋江气电2012年度及2013年1-8月财务报表已经立信会计师事务所(特殊普通合伙)审计并出具审计报告(信会师报字[2013]第123510号、信会师报字[2013]第123511号、信会师报字[2013]第123509号)。购买日公司可辨认净资产的公允价值参照福建中兴资产评估房地产土地估价有限责任公司出具的评估报告(闽中兴咨字[2013]第017号)进行确认,并作为公司报告期期初相关资产备考公允价值的确认依据,不考虑其对应的折旧(摊销)的影响。 5、因备考财务报表是在假定本次交易于相关期间期初已完成的基础上编制的,同时基于以上所述的特定目的,故备考财务报表并未编制备考现金流量表及备考股东权益变动表。 (二)备考财务报表的编制方法 1、纳入备考财务报表合并范围的鸿山热电、福能新能源、晋江气电财务报表,以其在合并前的账面价值进行确认和计量。纳入备考财务报表合并范围的公司合并财务报表,可辨认资产、负债按照购买日确定的公允价值进行调整。合并成本大于可辨认资产公允价值的份额确认为商誉,根据反向购买的相关会计处理,本次交易将产生商誉46,612.76万元。 2、备考财务报表中的留存收益和其他权益余额反映的是鸿山热电、福能新能源、晋江气电合并前的留存收益和其他权益余额。 3、备考财务报表中权益性工具的金额是鸿山热电、福能新能源、晋江气电合并前的股本及根据本次交易假定鸿山热电、福能新能源、晋江气电对外发行股份新增股本之和。但是备考财务报表中的权益结构反映的是合并后公司的权益结构(即发行在外的权益性证券数量和种类),包括公司本次为了购买鸿山热电、福能新能源100%的股权和晋江气电75%的股权而发行的权益。 4、备考财务报表中的少数股东权益:除公司原有的少数股东权益外,本次交易由于晋江气电的部分股东未将其持有晋江气电的股份转换为对公司的股份,该部分股东享有的权益份额在备考财务报表中作为少数股东权益列示,其享有的权益份额仍仅限于按晋江气电合并前净资产账面价值计算应享有的份额。 (三)备考财务报表 1、合并资产负债表 单位:万元 ■ ■ 2、合并利润表 单位:万元 ■ 三、标的公司盈利预测数据 立信所审核了标的公司提供的盈利预测报告,并出具了《盈利预测审核报告》(信会师报字(2013)第123520号、信会师报字(2013)第123521号、信会师报字(2013)第123522号),未来盈利预测情况如下: (一)盈利预测编制基础 盈利预测报告以公司业经中国注册会计师审计的2012年度和2013年 1月至8月的经营业绩为基础,根据2013年9至12月、2014年度公司的生产经营计划、各项业务收支计划、已签订的销售合同及其他有关资料,考虑市场和业务拓展计划,本着谨慎性原则,经过分析研究而编制的。该盈利预测已扣除企业所得税,但未计不确定的非经常性项目对公司获利能力的影响。编制盈利预测时所采用的会计政策及会计估计方法遵循了国家现行的法律、法规、新颁布的企业会计准则的规定,在各重要方面均与公司实际采用的会计政策及会计估计一致。 盈利预测报告的前提是:假设公司目前已签订的供销合同都能按时按计划履行。 (二)盈利预测基本假设 (一)公司遵循的我国现有法律、法规、政策和所在地经济环境无重大变化; (二)公司遵循的税收制度和有关税收优惠政策无重大变化; (三)公司经济业务所涉及的国家和地区目前的政治、法律、经济政策无重大变化; (四)国家现行外汇汇率、银行信贷利率在正常的范围内变动; (五)公司生产经营计划能如期实现; (六)公司的法人主体及相关的组织机构和会计主体不发生重大变化; (七)公司产品市场不发生根本性变化,主要原料、燃料的供应不产生严重困难,主要产品销售价格及主要原材料、燃料的供应价格无重大变化; (八)公司已签订的主要合同及所洽谈的主要项目能基本实现; (九)公司高层管理人员无舞弊、违法行为而造成重大不利影响; (十)无其他不可预见因素和人力不可抗拒因素造成的重大不利影响。 (三)盈利预测表 1、鸿山热电 单位:万元 ■ 2、福能新能源 单位:万元 ■ 3、晋江气电 单位:万元 ■ 四、上市公司备考盈利预测 华兴所审核了公司提供的盈利预测报告,并出具了闽华兴所(2013)审核字F-002号《福建南纺股份有限公司2013、2014年度备考合并盈利预测审核报告》,未来盈利预测情况如下: (一)盈利预测编制基础 备考合并盈利预测系为公司发行股份购买鸿山热电100%股权、福能新能源100%股权、晋江气电75%股权并募集配套资金之目的而编制,假设本公司于2012年1月1日即完成前述资产收购,并根据以下假设编制备考合并盈利预测: 1、本公司以业经审计的2012年度和2013年1-8月备考合并财务报表为基础,结合本公司前三年的实际经营业绩,以本公司对预测期间经营环境及经营计划等的最佳估计假设为前提,遵循谨慎性原则编制了本公司2013年度及2014年度备考合并盈利预测表,未考虑本公司相关资产备考公允价值对应的折旧(摊销)的影响。 2、备考盈利预测表由公司管理层编制,公司以持续经营假设为基础并假设上述重大资产重组于2012年1月1日已完成,公司通过发行股份持有鸿山热电、福能新能源100%的股权和晋江气电75%的股权,该重组事项完成后的架构,即公司与拟收购的公司为一个合并会计主体存续。 3、本次重大重组系鸿山热电、福能新能源、晋江气电原股东福能集团以持有的鸿山热电、福能新能源100%的股权和晋江气电75%的股权作为对价认购公司定向发行的股份,从而持有公司76.89%的股权,取得公司的控制权,而公司取得鸿山热电、福能新能源100%的股权和晋江气电75%的股权。根据财政部《关于非上市公司购买上市公司股权实现间接上市会计处理的复函》(财会便[2009]17号)、财政部《关于做好执行会计准则企业2008年年报工作的通知》(财会函[2008]60号)的相关规定,鸿山热电、福能新能源、晋江气电原股东福能集团认购公司定向发行的股份并取得公司控制权,公司在交易发生时持有构成业务的资产或负债,本次交易行为已构成反向购买。根据《企业会计准则第20号-企业合并》及企业会计准则讲解的相关规定,备考合并盈利预测是按照反向购买相关会计处理方法编制。 4、备考合并盈利预测报告中鸿山热电、福能新能源、晋江气电盈利预测信息分别依据立信所出具的信会师报字(2013)第123522号、信会师报字(2013)第123521号、信会师报字(2013)第123520号的2013年度和2014年度盈利预测报告。 5、本公司编制备考合并盈利预测所采用的会计政策和会计估计符合《企业会计准则》的规定,与公司实际采用的会计政策、会计估计一致。 (二)盈利预测基本假设 本盈利预测报告基于以下重要假设: (一)国家及地方现行的法律法规、监管、财政、经济、金融证券市场或国家宏观调控政策无重大变化; (二)国家现行的利率、汇率及通货膨胀水平等无重大变化; (三)本公司经营业务所涉及的国家或地区的社会经济环境无重大改变,所在行业形势、行业规定、行业质量标准、市场行情无重大异常变化; (四)本公司组织结构、股权结构及治理结构无重大变化; (五)本公司经营所遵循的税收政策和有关税收优惠政策无重大变化; (六)本公司制定的各项经营计划、资金计划及投资计划等能够顺利执行,计划经营项目及投资项目能如期实现或完成; (七)本公司已签订的主要合同及所洽谈的主要项目能基本实现; (八)本公司产品市场不发生根本性变化,主要原材料、燃料的供应不产生严重困难,主要产品销售价格及主要原材料、燃料的供应价格无重大变化; (九)本公司高层管理人员无舞弊、违法行为而造成重大不利影响; (十)无其他人力不可抗拒及不可预见因素对本公司造成的重大不利影响; (十一)其他具体假设详见本报告编制说明之备考合并盈利预测主要项目说明所述。 (三)备考盈利预测表 单位:万元 ■ 福建南纺股份有限公司 年 月 日 本版导读:

发表评论:财苑热评: |

证券时报多媒体数字报

2013年12月4日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >