证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

百年历史孕育自主之魂 海天味业驰骋千亿调味市场 2014-02-11 来源:证券时报网 作者:刘莎莎

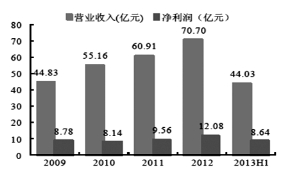

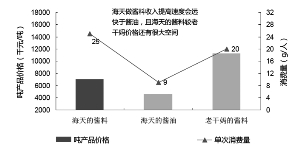

有着中国调味品龙头股之称的海天味业(603288)日前已完成发行工作,于今日正式登陆A股,本次IPO公司共计发行7485万股。据悉,由于资本市场一直期待公司的发行工作,公司在三地的路演场场爆满,获得了投资机构的高度认可。 本次公司上市,资本市场普遍将公司作为消费品行业最具潜力的公司之一。究其原因,海天味业是调味品行业中龙头公司,虽然目前规模相对伊利、双汇这些消费品龙头企业规模较小,但海天已经具备了相匹敌的品牌知名度,渠道覆盖度和更强的增长潜力。在调味品近2000亿元的市场中,公司已经建立了牢不可破的竞争优势,短期内很难有企业对公司的市场地位有所冲击,而行业又正处于一个非常良好的成长期,因此海天的成长空间巨大,可持续性强。 公司篇 中国最大的调味品生产公司 一、行业地位突出 主要产品均是细分行业中第一 海天之所以受到资本市场的高度青睐,在于公司的稀缺性,公司是难得一见垄断性食品企业,发展潜力可与双汇、伊利媲美,在行业内已经建立了牢不可破的竞争优势。自成立以来,公司一直专注于调味品的生产和销售,涵盖了酱油、调味酱、蚝油、醋、鸡精、鸡粉、味精、调味汁等多个系列,其中酱油、调味酱和蚝油是目前公司主要产品,2012年公司实现销售收入70.70亿元,同比增长16.07%,实现归属母公司净利润12.08亿,同比增长26.36%。2013年上半年实现销售收入44.03亿元,净利润8.64 亿元。2013年上半年,公司分产品收入中,酱油、调味酱和蚝油分别占营业收入的66.02%,15.82%和11.46%,合计占比达到93.30%。(见图1) 公司在行业内地位突出,其主要产品在细分行业中均位居第一。2012年海天产品总产量达到了147.10万吨,其中酱油105.29万吨,酱类13.50 万吨,蚝油21.71 万吨。2013年上半年总产量为81.8万吨,其中酱油60.14万吨,酱类8.17万吨,蚝油11.21万吨。据中国调味品协会披露的数据,行业企业主要产品产量排名中,海天的产品总产量及酱油、酱类和蚝油的分产量均排名第一,远高出排名第二的企业,在行业内处于主导地位。2012年,公司酱油、酱类和蚝油的产量增速分别为12.14%,22.50%和20.71%。 图2:海天产品系列展示 (资料来源:公开资料) 传统上酱油是海天的核心业务,也是公司最为市场所熟知的产品。近几年,公司选择蚝油和调味酱作为开拓其他调味品的突破口,取得了快速发展,海天酱油、蚝油及调味酱三大品种均在细分市场排名第一;例如海天招牌拌饭酱、海天黄豆酱等由于广告策略得当,已经成为普通消费者耳熟能详的产品;在此基础上,海天还计划拓展醋、鸡精、芝麻油、辣椒酱等其他品类,利用品牌、渠道、科研、设备和管理等优势,聚焦主业和相关产业,公司必将发展成综合调味品甚至是综合食品公司。 二、拓展了酱料业务给公司带来巨大的后续成长,预计3~4年内将获得3个以上5~10亿元酱料单品 近年来公司收入增长的一个重要来源是大举进军酱料市场,酱料的优势在于吨价高、消费量大,因此比做酱油放量快,利用已有渠道做这个业务实现收入的速度很快(海天单品做到8个亿以上花的时间:酱料<蚝油<酱油)。公司现在每2年都能开发一个新的酱料品种,考虑到酱料有500~600亿元的市场容量,公司已经可以做到3年把一个细分酱料(黄豆酱)做到10亿元的规模,且这个行业只有一个老干妈比较有优势,其他酱料企业的相对还比较小,因此海天利用其渠道和品牌优势继续整合此行业将继续获得加速增长。 目前调味品整体市场规模预计在2000亿元左右,对于2013年只有80多亿元规模的海天而言,空间之大不言而喻。 三、公司现有产品提价空间大,非酱油类产品毛利率提升幅度高 现阶段公司掌握着行业的价格中枢,其主打酱油、蚝油及调味酱等产品的毛利率低于同类可比产品的30~50%。特别是蚝油和酱料的毛利率还低于李锦记和老干妈等品种。 公司目前采取的是控价保量的措施,先立足于扩大市场规模,随着消费升级及人均可支配收入提高,客户对于价格的敏感度不断下降,基于海天强大的品牌效应和规模优势,预期这些品种的毛利率提升空间还是非常大的,也不排除公司采用不断升级产品档次的策略,预计平均价格的不断提升将带来公司利润水平的大幅提高。业绩弹性隐藏在未来3~5年内提高行业价格中线的过程中。(见图3) 四、上市后公司将积极推动并购为公司带来巨大的放大效益 公司没有上市前,都是自有资金,无论是新品研发还是产品升级都比较谨慎一些,但是上市后,公司的融资渠道大幅度拓宽,资金将会进入到行业整合的大潮中。公司极强的管理能力和渠道将保证协同效应快速显现。并购一方面可以增加收入弹性,另外一方面收购的标的由于调味品的高盈利性能迅速提高公司的收入及利润水平。加上并购因为渠道放大带来的协同效应,若海天收购一个优势具有潜力的品牌,共享海天的渠道后,将带来巨大的协同放大效益。 目前,国内的调味品行业还是大量的中小企业为主,里面不乏许多老字号但急需资金能力、管理能力的企业,海天上市后,可以扛起整合大旗,不断通过收购迅速做大。 行业篇 行业有巨大的成长空间 一、行业具备爆发力 巨大空间成就巨型企业 海天本次上市时机也可谓是恰逢其时,公司所处的传统调味品行业,行业格局非常理想,中国的传统饮食以“色、香、味俱全”为目标,通过精选食材,适当使用各种调味品,追求视觉、嗅觉和味觉上的统一享受。伴随着人民生活水平的提高和餐饮业的蓬勃发展,中国的调味品行业发展迅速。据国家统计局数据显示,2007~2012年调味品行业的收入由852亿元增长到2059亿元,复合增长率达到19.31%;利润总额由53亿元增长到173亿元,复合增长率达到26.57%。 近年随着行业集中度提高,产品结构升级和消费量稳步增长,目前行业正处于行业集中度趋势不断的提高阶段,行业中龙头公司不断扩张,新产品不断出现,消费者需求不断提升,消费量稳步增长,是龙头型企业成长的最好时期。(见图4) 表1:调味品行业处于产品升级期

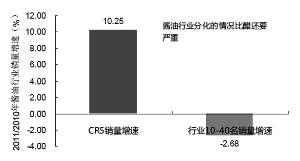

二、行业龙头将加速成长,餐饮家庭双轮驱动 未来调味品行业集中度的提升主要来自于两个方面,首先是市场主导的,大公司吃小公司的份额,其次是政策主导的食品安全要求提高,使得淘汰配置调味品的趋势逐步出现。根据国外经验,随着餐饮业和家庭消费观念的不断提升,市场也会加速向龙头公司聚集。 餐饮需求增长将推动调味品消费量持续提升。过去十年,国内调味品行业的销售额占餐饮业营业额平均为6.44%,即餐饮业每消费100 元,有6.44元是调味品消费。在国外,调味品行业的销售额占餐饮业营业额平均为10%,国内仅有6.44%,仍有较大的提升空间。我国2012年餐饮行业可统计数据为2.34万亿元,实际空间约为5万亿元,如果调味品占比提升至世界平均水平10%,仅餐饮需求就将有2300-5000亿元的市场。 家庭调味品消费方面,数据表明,人均食品支出达到3000元会驱动调味品行业市场快速拓展。2002~2012年中国城镇人均可支配收入增速维持在10%~15%区间。同期城镇人均食品支出经历了两轮快速增长,而2006~2009年的第二次跳跃式增长过程,人均收入和人均食品支出的增长对调味品行业的跃升有明显的拉动作用。以2006年中等收入人群人均食品支出3019元/年标准来看,2002~2004年仅有中高收入及以上人群达到此标准,对应调味品增速较慢(3%左右);2006~2009年中等收入和中低收入人群先后达到此标准,推动调味品行业增速快速提升。 另外从数据上看,行业方面目前主要表现为广东产调味品走向全国,一批如海天、李锦记等广东企业迅速做强做大,也形成了一定的区域优势。 三、行业具备持续增长的动力 海天味业作为行业龙头公司仍然被资本市场认为具备巨大的增长潜力,根本在于调味品行业目前具备了巨大的增长动力: (一)集中度提升渐入佳境 从过去几年的看,调味品行业每年集中度近0.5~1个点的提升是趋势性的,而目前调味品行业整体CR5(前五家企业市场占有率)不到10.1%,CR10(前十家企业市场占有率)不到15%,还有很大的潜力可挖。另外这个动力的驱动因素还有政策的变化,对配制醋、配置酱油、酱料等的标准开始大幅向上修正,加上近几年原料成本,人工成本上升以后非品牌小企业生存空间被不断压缩,而龙头企业引入先进的消费模式和营销理念,并不断品牌化,继而扩张渠道实现从区域化走向全国化。 从乳制品过去的发展路径可以理解这个过程,10年前还有很多地方性的小乳品企业,现在乳制品行业基本上除了土产的巴氏奶企业外,地方性企业基本不多了,CR4(前四家企业市场占有率)也达到了近40%。因此,我们认为集中度提升的这个动力是可持续的。实现途径是从区域化走向全国化,从海天,恒顺等公司近年来省外销售收入占比不断提高可以看出这个实现途径。 (二)品牌溢价的不断提高 从乳制品行业的发展我们可以很明显地发现,生活消费品是逐渐提价的,而且是可以持续提价的,提价的直接原因就是品牌溢价,更深层次原因是城镇化带来的消费理念的变化。在消费升级的过程中,品牌带来的消费者粘度使得乳制品这样的高消费频率品种持续提价。调味品也更将复制这个过程,过去几年调味品不断提高的价格,契合了行业的发展趋势。 调味品的品牌化还处于中前期,从乳制品的情况看,目前中国大陆的(乳制品消费金额占总可支配收入在食品的比例,目前为4.2%)是同人均GDP时期台湾地区水平的60%左右(台湾地区在7%左右),但调味品目前还不到30%(大陆的占比在1.2%,台湾地区占比在4%)。因此我们认为这个品牌化的空间还很大,提价的空间也很大。这个动力是城镇化和人均可支持配消费金额引导的,考虑到目前城镇化比例还不高,因此这个动力也是可持续的。 (三)创新品种不断涌现 创新并能够满足下游需求的产品能够为企业带来更多的收入和更高的利润率,大部分差异化较小的行业如此,调味品本来就是满足不同的需求的行业,其本质更是如此,这个动力也是可持续的。 从海天开发新品的情况看,不断地开发出新的,好的调味品能够驱动企业获得比行业更快地增长,同时保持强的盈利能力。龙头企业的创新能力都不弱,这个和这些企业长期的研发积累以及比较系统的创新机制有关,因此也将从这个方向获得超出行业的增长动力。 竞争优势篇 综合实力遥遥领先 募资扩大优势 一、公司竞争优势——品牌、渠道、质量、规模行业遥遥领先 目前调味品行业海天味业单龙头优势明显,具备长期维持高利润的能力。海天味业是调味品行业中的唯一龙头企业,其在规模,品牌力,渠道力和产品力四个方面全面大幅领先行业其他对手,通过对行业其他公司对比,海天单龙头带来的高盈利能力优势将长期保持。最为难能可贵的是海天的吨产品价格还很低,但是毛利率较高,未来还通过吨价提升提高毛利率的空间很大(海天的吨价不到李锦记的一半,但是净利润率基本和李锦记持平)。 公司作为全球最大的专业调味品生产和营销企业,多年来一直致力于用现代科研技术对传统酿造工艺的传承和创新,建成了全球面积最大的玻璃晒池群和多条世界领先的全自动包装生产线,从国外引进成套科研检测设备,努力打造从“中国味”到“世界品牌”美味健康的调味品。在数十年发展过程中,公司形成了如下优势: (一)品牌优势 公司将品牌建设融入到业务发展的整个过程中,经过十多年品牌战略以及一系列营销战略的实施,“海天”品牌的知名度和美誉度大幅提高,海天产品也由区域性品牌发展成为全国性知名品牌。 “海天”品牌先后获得国家工商行政管理局“驰名商标”、中国商务部“中华老字号”和“最具市场竞争力品牌”、国家质检总局“中国名牌产品”,被中国烹饪协会名厨专业委员会评为“中国烹饪协会名厨专业委员会专用产品”,被中国质量检验协会评为“质量达标放心品牌”, 2010年中国品牌研究院将“海天”品牌认定为中国酱油行业的标志性品牌。“海天”已成为我国调味品行业最知名的品牌,品牌优势是公司竞争优势的综合体现。 (二)渠道优势 公司产品的质量优势和品牌优势吸引了大量忠诚的消费者以及大批业内卓有实力的经销商,经过数十年高品质调味品生产经营的积累,公司建立起2100多家经销商、12000 多家分销商的销售客户网络,公司的产品已遍布全国各大知名连锁超市、各级农贸市场、城乡便利店,销售网络的广度和深度在业内处于绝对领先地位。 公司在全国范围内设有5个营销中心、20个销售大区、110多个销售部、350多个销售组或销售办事处,配备了专业的业务团队对区域内的经销商进行指导和管理,协助经销商与分销商/联盟商开拓本地的销售渠道,与经销商建立长期合作共赢的业务关系。 此外,公司在全球多个国家建立了销售网络,产品销往欧洲、北美、南美、东亚、东南亚等地区。 (三)质量和技术优势 公司坚持运用高新技术改造传统产业,以酱油的生产技术为例,公司在保留酱油传统特色的基础上对传统工艺进行了全面的技术改造。近年来,经过改造后的酱油生产综合了细胞融合技术、酶工程技术、膜超滤技术、微机监测与控制技术、风味检测技术、超净灌装技术等多项具有国内和国际先进水平的高新技术。技术领先的优势不仅造就了海天产品享誉全球的国际级高品质,也成为公司在质量、规模、品牌、营销等方面占据优势的源头所在。 目前,公司所采用的生产、检测技术工艺及设备在国内均处于领先水平,部分已达到了国际先进水平。公司率先建成省级“酿造工程技术研究开发中心”和“产品检验中心”两个实验室,公司通过了ISO9001:2008认证、HACCP体系认证、中国食品工业协会食品安全信用状况A级认证,食品安全管理处于国内甚至国际同行业领先水平。 (四)规模优势 截至2012年底,公司及子公司高明海天年生产酱油超过100万吨、调味酱逾13万吨、蚝油21万吨,公司调味品产销量在国内遥遥领先。随着高明海天150万吨酱油扩建工程的投产,公司产能将进一步成倍扩大。 规模优势提高了公司的采购议价能力;大规模生产也便于采用自动化设备提升运营效率、降低单位成本;公司的规模优势也使公司有实力加大在研发、营销上的投入,且单位销量分摊的费用较低;公司的规模优势也使公司产品定价成为业内标杆,具有很强的市场影响力。 二、募投项目巩固竞争优势 保证公司发展资金优势 本次公司拟公开发行不超过7900万股,计划募集资金18.57亿,用于投资海天高明150万吨酱油调味品扩建工程,将合计新增固定资产16.27亿元,年新增固定资产折旧1.32亿元。 表2:海天高明150万吨酱油调味品扩建工程资金投向

募投项目有助公司突破产能瓶颈。2009~2012 年间,公司酱油的销量从2009年的82.58万吨增加到2012年的105.29万吨,产销率保持在95%以上。2009~2012年公司酱油及调味酱的产能利用率均在98%以上。2008年开始的高明海天一期工程已建成超过50万吨酱油及调味酱的生产能力,但是依然不能完全解决公司产能不足的问题。近五年酱油全国产量年复合增速接近20%,要想保持海天公司的龙头地位,扩大产能迫在眉睫。 本次募投项目2015年完全达产,达产后的总产能达到215万吨。足够满足公司未来的发展需要。 海天味业的IPO发行上市对于公司意义重大,本次通过上市募资,不仅为公司解决了新建发展的资金问题,更是给公司打通了资本市场的渠道,对于未来的扩张、收购、提升公司治理等都提供了更好的平台,凭借公司多年来在调味品行业内积累的竞争优势,公司将成为A股市场又一个食品行业类蓝筹股,公司的发展值得倍加期待。 (刘莎莎)(CIS) 本版导读:

发表评论:财苑热评: |

证券时报多媒体数字报

2015年1月14日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >