证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

浙江世纪华通车业股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易报告书草案(摘要) 2014-03-19 来源:证券时报网 作者:

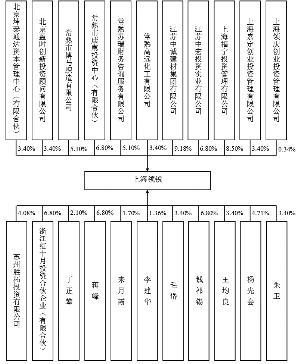

■ 本次重组中,对于用以支付购买资产对价而非公开发行的股票,定价基准日为上市公司审议本次重组预案的董事会决议公告日,每股发行价格为定价基准日前二十个交易日公司A股股票交易均价,即7.17元/股。 (二)发行股份募集配套资金 根据上市公司与盛通投资、王苗通、上海领庆、宁波睿思、刘朝晨、上海和熙、上海巨人、上海领锐、无锡领汇、鼎鹿中原分别签署的《股份认购协议》,约定上市公司向签署合同的发行对象按照定价基准日(本次非公开发行A股普通股的董事会决议公告日)前二十个交易日公司A股股票交易均价,即7.17元/股的价格,合计发行5,439.33万股,募集合计39,000.00万元配套资金。本次交易配套融资金额占交易标的与配套融资的总金额未超过25%。 各配套募集资金非公开发行对象认购股份数量及金额如下: ■ 注:为保护上市公司全体股东的利益,上述发行数量均系向下取整。 如配套资金未能实施完成或募集不足的,世纪华通将自筹资金支付该部分现金对价。 二、本次发行股份的具体情况 (一)发行股票的种类及面值 发行股票种类为人民币普通股(A股),每股面值为人民币1.00元。 (二)发行方式及发行对象 本次交易包括发行股份及支付现金购买资产和募集配套资金两部分,发行方式为非公开发行。发行股份购买资产的发行对象为王佶、汤奇青、任向晖、邵恒、蔡伟青、天神互动。募集配套资金的发行对象为盛通投资、王苗通、上海领庆、宁波睿思、刘朝晨、上海和熙、上海巨人、上海领锐、无锡领汇、鼎鹿中原。 发行对象的具体情况如下: 1、盛通投资 (1)基本信息 ■ (2)产权控制结构图 ■ (3)主营业务发展情况及主要财务指标 盛通投资成立于2014年1月3日,截至本报告书签署之日,尚未实际开展业务。 (4)与上市公司的关联关系 盛通投资系上市公司管理层共同设立的合伙企业。截至本报告书签署之日,盛通投资合伙人情况具体如下: ■ 2、王苗通 (1)基本信息 ■ (2)最近三年的职业和职务 最近三年,王苗通任世纪华通董事长,华通控股董事长、总经理,浙江华通工贸有限公司执行董事、总经理,上虞全世泰贸易有限公司执行董事、总经理,上虞全世通五金件有限公司董事、总经理,浙江全世通模塑有限公司董事长,浙江金通置业有限公司监事,浙江金盾华通房地产开发有限公司董事等职务。 (3)与上市公司的关联关系 本次交易前,王苗通为上市公司的实际控制人。 3、上海领庆 (1)基本信息 ■ (2)产权控制结构图 ■ 上海领庆、上海领锐、上海和熙以及无锡领汇就本次重组募集配套资金完成后的有关事项达成一致行动意向。 (3)主营业务发展情况及主要财务指标 上海领庆的主营业务为投资管理、投资咨询、企业管理咨询。2012及2013年度,上海领庆经审计的主要财务数据如下: 1)资产负债情况 ■ 2)收入利润情况 ■ (4)与上市公司的关联关系 本次交易前,上海领庆与上市公司不存在任何关联关系。 4、宁波睿思 (1)基本信息 ■ (2)产权控制结构图 ■ (3)主营业务发展情况及主要财务指标 宁波睿思的主营业务为股权投资及其投资管理、投资咨询。2012及2013年度,宁波睿思经审计的主要财务数据如下: 1)资产负债情况 ■ 2)收入利润情况 ■ (4)与上市公司及上市公司的关联关系 本次交易前,宁波睿思与上市公司不存在任何关联关系。 5、刘朝晨 (1)基本信息 ■ (2)最近三年的职业和职务 2011年至今,刘朝晨任宁波睿思股权投资合伙企业(有限合伙)执行事务合伙人。 2012年至今,刘朝晨任北京信中利投资有限公司董事总经理。 (3)与上市公司的关联关系 本次交易前,刘朝晨与上市公司不存在关联关系。 6、上海领锐 (1)基本信息 ■ (2)产权控制结构图 ■ (3)经营及财务情况 上海领锐主要经营创业投资、咨询和管理业务。2012及2013年度,上海领锐经审计的主要财务数据如下: 1)资产负债情况 ■ 2)收入利润情况 ■ (4)与上市公司的关联关系 本次交易前,上海领锐与上市公司不存在任何关联关系。 7、上海巨人 (1)基本信息 ■ (2)产权控制结构图 ■ (3)主营业务发展情况及主要财务指标 上海巨人的主营业务为实业投资、计算机网络开发、服务。2012及2013年度,上海巨人经审计的主要财务数据如下: 1)资产负债情况 ■ 2)收入利润情况 ■ (4)与上市公司的关联关系 本次交易前,上海巨人与上市公司不存在任何关联关系。 8、上海和熙 (1)基本信息 ■ (2)产权控制结构图 ■ 截至本报告书签署之日,上海和熙的产权控制关系如下: (3)主营业务发展情况及主要财务指标 上海和熙的主营业务为实业投资和投资管理。2012及2013年,上海和熙经审计的主要财务指标如下: 1)合并资产负债情况 ■ 2)合并收入利润情况 ■ (4)与上市公司的关联关系 本次交易前,上海和熙和上市公司不存在关联关系。 9、无锡领汇 (1)基本信息 ■ (2)产权控制结构图 ■ (3)经营及财务情况 无锡领汇主要经营股权投资业务。2012及2013年度,无锡领汇经审计的主要财务数据如下: 1)资产负债情况 ■ 2)收入利润情况 ■ (4)与上市公司的关联关系 本次交易前,无锡领汇与上市公司不存在任何关联关系。 10、鼎鹿中原 (1)基本信息 ■ (2)产权控制结构图 ■ (3)经营及财务情况 鼎鹿中原主要经营与互联网相关的多项业务。2012及2013年度,鼎鹿中原经审计的主要财务数据如下: 1)资产负债情况 ■ 2)收入利润情况 ■ (4)与上市公司的关联关系 本次交易前,鼎鹿中原与上市公司不存在任何关联关系。 (三)发行股份的定价原则及发行价格 根据《重组管理办法》第四十四条规定,上市公司发行股份购买资产对应的发行价格不得低于本次发行股份购买资产的董事会决议公告日前20个交易日公司股票交易均价;本次发行股份募集配套资金的发行价格亦参照该方式确定。 上市公司本次重组的定价基准日为公司第二届董事会第十八次会议决议公告日,发行价格为定价基准日前20个交易日公司A股股票交易均价,即7.17元/股。 上述发行价格的最终确定尚须经公司股东大会批准。在定价基准日至发行日期间,上市公司如有派息、送股、资本公积金转增股本等除权、除息事项,将按照深交所的相关规则对发行价格和发行数量作相应调整。 (四)发行数量 根据交易各方商定的标的资产交易价格、股份发行价格、配套募集资金额,本次交易上市公司拟发行股份数合计为251,046,020股。具体如下: ■ 注:为保护上市公司全体股东的利益,上述发行数量均系向下取整。 交易定价、发行价格及发行数量的最终确定尚须上市公司股东大会审议通过并经中国证监会批准。 (五)发行股份的锁定期 1、购买资产非公开发行股份的锁定期 交易对方王佶、邵恒因本次交易获得的上市公司股份自发行结束之日起三十六个月内不转让。 交易对方汤奇青因本次交易获得的上市公司股份自发行结束之日起十二个月内不转让;发行结束之日起二十四个月内,可转让股份数不超过其于本次认购获得的全部股份的30%;发行结束之日起三十六个月内,可转让股份数累计不超过其于本次认购获得的全部股份的60%;发行结束之日起三十六个月后,可转让其剩余的于本次认购获得的全部股份。 2、募集配套资金发行股份的锁定期 本次募集配套资金新增发行股份自本次非公开发行结束之日起三十六个月内不转让。 (六)上市地点 在锁定期期满后,本次非公开发行的股份将在深交所上市交易。 (七)期间损益安排 自评估基准日次日至交割日期间,标的资产产生的损失由原股东承担,即,如果期间内因标的资产亏损而造成标的资产在交割日的价值低于评估值,差额部分由交易对方按其持股比例以现金补足;标的资产自评估基准日次日至交割日期间内实现的盈利归上市公司所有,即期间内不得分配公司利润。上述期间损益将根据具有证券从业资格的会计师审计后的结果确定。 三、配套募集资金的用途及必要性 (一)配套募集资金的用途 上市公司拟配套募集资金39,000万元,全部用于向交易对方支付购买标的资产的现金对价。 (二)配套募集资金的必要性 本次交易中安排配套募集资金,主要是基于上市公司现金状况、提高重组整合绩效、引入战略合作伙伴等因素考虑。 1、上市公司现金状况 上市公司最近三年的经营活动和投资活动现金流量净额对比如下: 单位:万元 ■ 最近三年,上市公司尚处在投资扩张期,除日常经营活动的运营资金需求外,每年投资活动现金流量净流出额远大于经营活动现金流量净流入额,原本业务的经营与发展亦有一定资金需求。本次现金支付金额较大,如果本次现金对价全部通过自有资金支付,将对上市公司的日常经营和投资活动产生一定的资金压力,如果全部通过银行举债支付,将显著提高上市公司负债水平和偿债压力。因此需要通过募集配套资金来支付现金对价部分。 2、促成本次并购交易,提高重组整合绩效 本次重组中,交易对方需要承担较大额现时纳税义务;同时,交易对方亦有一定的变现需求,为促成本次交易,特在本次交易中部分对价以现金方式支付,以保障本次重组能够顺利实施。 3、引入战略合作伙伴 本次拟通过募集配套资金引入战略投资者上海巨人,以加强天游软件、七酷网络与互联网行业巨头的紧密合作,推动天游软件、七酷网络的进一步快速发展。 (三)本次配套融资符合《关于并购重组配套融资问题》相关规定 1、本次重组所募集的配套资金全部用于支付收购标的资产的现金对价部分,属于《关于并购重组配套融资问题》第一条所规定的提高并购重组整合绩效的使用范围。 2、本次募集配套资金不用于补充上市公司流动资金,不涉及《关于并购重组配套融资问题》第二条所规定的“不得以补充流动资金的理由募集配套资金”的情形。 四、本次发行前后主要财务数据比较 根据上市公司2013年度报告及《上市公司备考审计报告》,本次发行前后上市公司主要财务数据如下: ■ 注:交易后股本增加了向交易对方发行的股份以及考虑募集配套资金发行的股份,不考虑发行时间权重进行简单模拟测算,交易后总股本为51,354.60万股。 五、本次发行前后公司股本结构变化 本次发行前后,公司的股权结构变化情况如下: ■ 六、本次交易未导致上市公司控制权变化 本次交易后,华通控股持有上市公司的股份比例为26.58%,仍为上市公司的控股股东;王苗通、王一锋仍为上市公司的实际控制人。因此,本次交易未导致上市公司的控制权发生变更。 第六章 财务会计信息 一、标的公司最近两年简要财务报表 (一)天游软件最近两年简要财务报表 天健会计师对天游软件编制的2012年、2013年财务报表及附注进行了审计,并出具了天健审【2014】820号审计报告,天健会计师事务所认为:天游软件财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了天游软件2012年12月31日、2013年12月31日的合并及母公司财务状况以及2012年度、2013年度的合并及母公司经营成果和现金流量。 天游软件经审计的2012年、2013年财务报表如下: 1、简要合并资产负债表 单位:万元 ■ 2、简要合并利润表 单位:元 ■ 3、简要合并现金流量表 单位:元 ■ (二)七酷网络最近两年简要财务报表 天健会计师对七酷网络编制的2012年、2013年财务报表及附注进行了审计,并出具了天健审【2014】822号审计报告,天健会计师事务所认为:七酷网络财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了七酷网络2012年12月31日、2013年12月31日的合并及母公司财务状况以及2012年度、2013年度的合并及母公司经营成果和现金流量。 七酷网络经审计的2012年、2013年财务报表如下: 1、简要合并资产负债表 单位:万元 ■ 2、简要合并利润表

单位:万元 ■ 1、简要合并现金流量表 单位:万元 ■ 二、上市公司最近一年备考简要财务报表 备考合并财务报表系根据《上市公司重大资产重组管理办法》的规范和要求,假设本次重大资产重组交易于2013年1 月1 日已经完成,天游软件和七酷网络自2013 年1 月1 日起即已成为本公司的全资子公司,以本公司历史财务报表及购并日天游软件和七酷网络可辨认资产和负债的公允价值为基础编制,对本公司与天游软件和七酷网络之间的交易、往来已作合并抵销。 天健会计师对上市公司编制的2013年备考财务报表及附注进行了审计,并出具天健审【2014】818号《上市公司备考审计报告》,天健会计师认为:“世纪华通备考合并财务报表在所有重大方面按照企业会计准则的规定以及备考财务报表附注三所述的备考财务报表编制基础和方法编制,公允反映了世纪华通2013年12月31日的备考合并财务状况,以及2013年度的备考合并经营成果。” 上市公司最近一年的备考简要财务报表如下: (一)备考合并资产负债表简表 单位:万元 ■ (二)备考合并利润表简表 单位:万元 ■ 三、标的公司盈利预测主要数据 (一)天游软件盈利预测主要数据 1、盈利预测编制基础 天游软件在经天健会计师审计的2013年度财务报表的基础上,结合公司2013年度的实际经营业绩,并以天游软件对预测期间经营环境及经营计划等的最佳估计假设为前提,编制了天游软件2014年度盈利预测表。 天游软件编制该盈利预测表所采用的会计政策和会计估计符合《企业会计准则》的规定,与公司实际采用的会计政策、会计估计一致。 2、盈利预测基本假设 (1)国家及地方现行的法律法规、监管、财政、经济状况或国家宏观调控政策无重大变化; (2)国家现行的利率、汇率及通货膨胀水平等无重大变化; (3)对天游软件生产经营有影响的法律法规、行业规定和行业质量标准等无重大变化; (4)天游软件组织结构、治理结构无重大变化; (5)天游软件经营所遵循的税收政策和有关税收优惠政策无重大变化; (6)天游软件制定的各项经营计划、资金计划及投资计划等能够顺利执行; (7)天游软件经营所需的能源和主要原材料供应及价格不会发生重大波动; (8)天游软件经营活动、预计产品结构及产品市场需求状况、价格在正常范围内变动; (9)无其他人力不可抗拒及不可预见因素对天游软件造成的重大不利影响; (10)其他具体假设详见本盈利预测说明之盈利预测表项目说明所述。 3、审核意见 天健会计师审核了天游软件管理层编制的2014年度盈利预测表及其说明,并编制了天健审【2014】第821号盈利预测审核报告。天健会计师的审核依据是《中国注册会计师其他鉴证业务准则第3111号——预测性财务信息的审核》。天游软件管理层对该盈利预测及其所依据的各项假设负责。这些假设已在盈利预测说明中披露。 天健会计师认为:“根据我们对支持这些假设的证据的审核,我们没有注意到任何事项使我们认为这些假设没有为盈利预测提供合理基础。而且,我们认为,该盈利预测是在这些假设的基础上恰当编制的,并按照企业会计准则的规定进行了列报。由于预期事项通常并非如预期那样发生,并且变动可能重大,实际结果可能与盈利预测信息存在差异。” 4、盈利预测表 单位:万元 ■ (二)七酷网络盈利预测主要数据 1、盈利预测编制基础 七酷网络在经天健会计师审计的2013年度财务报表的基础上,结合公司2013年度的实际经营业绩,并以七酷网络对预测期间经营环境及经营计划等的最佳估计假设为前提,编制了七酷网络2014年度盈利预测表。 七酷网络编制该盈利预测表所采用的会计政策和会计估计符合《企业会计准则》的规定,与公司实际采用的会计政策、会计估计一致。 2、盈利预测基本假设 (1)国家及地方现行的法律法规、监管、财政、经济状况或国家宏观调控政策无重大变化; (2)国家现行的利率、汇率及通货膨胀水平等无重大变化; (3)对七酷网络生产经营有影响的法律法规、行业规定和行业质量标准等无重大变化; (4)七酷网络组织结构、治理结构无重大变化; (5)七酷网络经营所遵循的税收政策和有关税收优惠政策无重大变化; (6)七酷网络制定的各项经营计划、资金计划及投资计划等能够顺利执行; (7)七酷网络新研发的游戏可以按计划进度顺利投入商业运营,预测期投入运营的游戏不产生重大法律纠纷; (8)七酷网络经营所需的能源和主要原材料供应及价格不会发生重大波动; (9)七酷网络经营活动、预计产品结构及产品市场需求状况、价格在正常范围内变动; (10)无其他人力不可抗拒及不可预见因素对七酷网络造成的重大不利影响; (11)其他具体假设详见本盈利预测说明之盈利预测表项目说明所述。 3、审核意见 天健会计师审核了七酷网络管理层编制的2014年度盈利预测表及其说明,并编制了天健审【2014】第823号盈利预测审核报告。天健会计师的审核依据是《中国注册会计师其他鉴证业务准则第3111号——预测性财务信息的审核》。七酷网络管理层对该盈利预测及其所依据的各项假设负责。这些假设已在盈利预测说明中披露。 天健会计师认为:“根据我们对支持这些假设的证据的审核,我们没有注意到任何事项使我们认为这些假设没有为盈利预测提供合理基础。而且,我们认为,该盈利预测是在这些假设的基础上恰当编制的,并按照企业会计准则的规定进行了列报。由于预期事项通常并非如预期那样发生,并且变动可能重大,实际结果可能与盈利预测信息存在差异。” 4、盈利预测表 单位:万元 ■ 四、上市公司备考盈利预测主要数据 1、盈利预测编制基础 备考合并盈利预测系假定世纪华通已于2013年1月1日完成本次资产重组,并将天游软件、七酷网络预测期间的利润纳入备考合并盈利预测。 世纪华通系在具有证券相关业务许可证的注册会计师审计的2012年、2013年财务报表的基础上,以世纪华通对预测期间经营环境及经营计划等的最佳估计假设为前提,编制了世纪华通2014年备考合并盈利预测表。 世纪华通编制该备考合并盈利预测表所采用的会计政策和会计估计符合《企业会计准则》的规定,与世纪华通实际采用的会计政策、会计估计一致。 2、盈利预测基本假设 (1)国家及地方现行的法律法规、监管、财政、经济状况或国家宏观调控政策无重大变化; (2)国家现行的利率、汇率及通货膨胀水平等无重大变化; (3)对世纪华通生产经营有影响的法律法规、行业规定和行业质量标准等无重大变化; (4)世纪华通组织结构、治理结构无重大变化; (5)世纪华通经营所遵循的税收政策和有关税收优惠政策无重大变化; (6)世纪华通制定的各项经营计划、资金计划及投资计划等能够顺利执行; (7)七酷网络新研发的游戏可以按计划进度顺利投入商业运营,预测期投入运营的游戏不产生重大法律纠纷; (8)世纪华通经营所需的能源和主要原材料供应及价格不会发生重大波动; (9)世纪华通经营活动、预计产品结构及产品市场需求状况、价格在正常范围内变动; (10)无其他人力不可抗拒及不可预见因素对世纪华通造成的重大不利影响; (11)其他具体假设详见本盈利预测说明之盈利预测表项目说明所述。 3、审核意见 天健会计师审核了世纪华通管理层编制的2014年度备考合并盈利预测表及其说明,并编制了天健审【2014】第819号上市公司备考盈利预测审核报告。天健会计师的审核依据是《中国注册会计师其他鉴证业务准则第3111号——预测性财务信息的审核》。世纪华通管理层对该盈利预测及其所依据的各项假设负责。这些假设已在盈利预测说明中披露。 天健会计师认为:“根据我们对支持这些假设的证据的审核,我们没有注意到任何事项使我们认为这些假设没有为盈利预测提供合理基础。而且,我们认为,该盈利预测是在这些假设的基础上恰当编制的,并按照企业会计准则的规定进行了列报。由于预期事项通常并非如预期那样发生,并且变动可能重大,实际结果可能与盈利预测信息存在差异。” 4、备考合并盈利预测主要数据 单位:万元 ■ 浙江世纪华通车业股份有限公司 董事会 年 月 日 (上接B7版) 本版导读:

发表评论:财苑热评: |

证券时报多媒体数字报

2015年1月14日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >