证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

楼市天凉房企衣单 行业抱紧银行取暖 2014-03-25 来源:证券时报网 作者:冯尧

编者按:日前证监会批准了中茵股份和天保基建的再融资方案,A股房企再融资的正式开闸对凉风习习的房地产行业来说无异于雪中送炭,但未来房企的再融资或将是结构性的,对于大多数房企来说,资金链将始终像高悬在企业头上的“达摩克利斯之剑”,而联姻银行正成为众多房企未雨绸缪的选择之一。事实上,从去年年底开始,房企与银行的联姻已成新潮流。截至目前,已经有包括万科、恒大、新湖中宝在内的超过30家房企涉足银行业。 房企的经营状况产生了什么变化?房企出于什么目的与银行紧密捆绑?证券时报记者通过对龙头房企万科、恒大地产的财务数据分析发现,“涉银”热潮背后,房企对于流动性的担忧正在加剧。

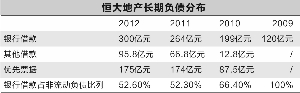

证券时报记者 冯尧 万科总裁郁亮曾表示,要在50岁前完成“登珠峰、跑马拉松、练腹肌”三个愿望。从王石到郁亮,他们对于运动的执着,使“锻炼身体”成为万科的企业文化之一。而早在2012年初,郁亮就公开提出“过冬论”,称“万科会一直运营‘冬天模式’,我们已经不指望春天、夏天,尤其是夏天。” 事实上,锻炼身体与过冬,正是时下国内房企亟需面对的两件事。房企能否过好这个冬天,取决于两个方面:首先是自身的“身体”够不够硬朗,也即公司的盈利能力、运营能力如何;其次是御寒的“衣服”够不够厚,也即公司的现金流能否支撑公司运转。 在寻找过冬的棉衣方面,“联姻银行”正成为房企共同的选择。去年下半年以来,房企与银行的联姻呈井喷之势,万科以基石投资者身份参与徽商银行IPO(首次公开发行)、恒大地产入股华夏银行、越秀集团近91亿元收购香港创兴银行等等。据不完全统计,截至目前,已经有包括万科、恒大、新湖中宝在内的超过30家房企涉足银行业。 房企为何热衷与银行紧密捆绑?房企的财务数据或许隐藏了部分答案,一个显而易见的事实是,房企的“身板”已经不如从前,“衣服”也更加单薄,房企对于流动性的担忧与日俱增。而联姻银行,并非就能直接通过银行贷款融资,其目的还是通过银行的理财产品,借助信托桥梁进行融资,从而规避监管风险。 龙头房企 多项指标峰值已过 “万科是跑马拉松的好手,擅长长跑。”郁亮曾幽默地如此形容万科。透过万科的诸多财务数据,或许可以一窥万科“身体状况”的微妙变化。 万科一直以来奉行快速周转的策略,因此用存货周转率来观察其运营状况有一定的参考价值。记者统计历年财务数据发现,从2009年至2013年这5年间,万科的这一指标分别为0.39、0.27、0.25、0.28和0.32。不难看出,在2011年这一指标大幅回落后,万科近几年来在去库存方面颇下工夫。 不过,在2007年以前,万科该指标均处于0.4以上。“这应该与万科近几年一直实施精装修战略有一定的关系,精装修使得开发楼盘的竣工速度放缓,但可能也还有其他原因。”长期跟踪万科的中投证券分析师李少明说。 万科方面对此也解释称,这主要由于结算项目中装修房比例的上升,但装修房比例上升在降低利润率的同时会提升回报率。 由此看来,如果不刨去特殊状况,存货周转率并不能很好反映出房企是否真的“身体棒”。那么,还可以从另一个角度——预收款项与资产之比来观察万科营运能力的变化。 房企属于资金密集型行业,公司往往要通过负债方式来筹措部分资金,但是如果销售能强有力支撑,便可让公司从负债泥潭中得到一定解脱。 “如果预收款项与资产之比大,表明公司的资产中由预收款项支撑的部分多,可以认为公司主要通过快速开发、快速销售取得好的经营现金流入,这是营运能力强的表现。”李少明称。 记者统计发现一个微妙的现象,在2009年至2013年中,万科的预收款项与资产之比该分别为23%、34%、37.5%、34%和32%。很显然,万科通过销售取得经营现金流入的能力在2011年达到巅峰37.5%,而近两年,尽管这家龙头企业的年销售额连年创出新高,但是营运能力却未能同步提升。 销售回款能力下滑意味着公司需要通过负债项目去弥补空缺,那么剔除预收账款后的负债占资产的比例便会发生相应变化。财务数据也印证了这一事实,截至去年年底,万科的负债占资产比例为45.54%,较2012年底的43.7%小幅上升。 尽管多项指标略有下滑,但万科作为行业龙头,一直以来保持着稳健风格,这一数据在行业里仍属于较低水平。换言之,万科身体仍旧很棒,但已经不像过去两年那么棒了。 当然,如果要安全过冬,光靠身体硬朗显然还不够,还需要足够厚的衣服御寒。虽然近年来房企手头现金越来越多,但这并不意味着足够安全。“对于房企而言,需要的不是绝对金额多,而是相对于公司规模而言现金足够多。”李少明称。 公司所持货币资金与资产规模的比值,则是衡量房企“衣服”够不够厚的有效指标之一。 同样以万科为例,记者发现,这家具有行业典范意义的房企的该指标在2010年达到巅峰值17.5%。近5年的数据分别为16.7%、17.5%、12%、14%以及去年的9%。万科去年9%这一数字,也是其这10年来的最低值。相对应的,万科去年的经营活动产生现金流净额为19.23亿元,也是近5年来最低。 “万科现金支出去年比较多,可能由于土地支出过多。”李少明说。翻阅万科去年年报,去年万科新增项目104个,新增建筑面积达到2148万平方米,平均土地成本为3516元/平方米,以此计算,万科去年拿地支出额达到755亿元。而在2012年这一数据则为433亿元,去年拿地金额较2012年增长74.3%。当然,这部分金额不会全部从万科持有资金流出,但很显然,这家龙头去年在土地市场上花了大钱。 万科方面也将上述指标下滑的现象,归结于整个房地产行业的正常波动。“任何时候,万科都是在确保经营安全性的前提下,尽可能地谋求合理的利润。”万科一位中层管理人士称。他坦言,对于万科而言,质量效益型增长的首要追求指标是股东回报水平,体现在项目层面主要是IRR(内部收益率)、在公司层面主要是ROE(净资产回报率)。 正如万科方面所言,“这是整个房地产行业的事”。龙头房企纵然如此,在其身后的房企可想而知。总而言之,随着房地产行业渐入调整期,房企的“身板”承受的压力更大了,“棉衣”反而在减少。“天寒衣更单”显然是目前众多房企的真实写照。 短期风险缓解 中期风险积聚 “就2013年地产行业的财务数据来看,相较于2010年、2011年、2012年,房企的短期资金风险得到缓解,一年内发生风险的可能性很小;但长期来看,资金缺口扩大到15%的水平,所以整个行业面临的情况就是短期风险缓解、中期风险积聚。”贝塔咨询中心合伙人杜丽虹对房地产行业的前景颇为悲观。 在杜丽虹看来,现在国内很多房企的最大风险,并非信用风险,也不是房价崩溃的风险,而是流动性风险。她解释,中期风险积聚的原因,就是整个行业都在用比较短期限的资金支持比较长线的投资。 的确,从2013年下半年开始,万科总裁郁亮带队和中高层管理人员先后拜访了阿里巴巴、腾讯、海尔、小米这几家公司。而在拜访之后,郁亮在万科B股业绩说明会上表示,感受最深的是“天要变了”。如果郁亮的看法正确,房企的“寒冬”可能真的要到来了。“身板”不如从前,加之流动性风险加大,也许正是近段时间众多房企躁动的主要原因。 去年下半年以来,房企银行联姻形成井喷之势。据不完全统计,截至目前,已经有包括万科、恒大、新湖中宝在内的超过30家房企“涉银”。众多房企似乎在寻找银行这件“棉衣”,以达到御寒的目的。 去年10月30日,万科对外发布公告,正式确认以基石投资者身份参与徽商银行H股首次公开发行。对此次入股的原因,万科董事会秘书谭华杰给出的说法是,参股商业银行,是为了更好地满足公司客户在金融服务方面的需求。 恒大地产举牌华夏银行也印证了这一点。恒大虽然并未对举牌做出详细解释,但也明确表示,该公司与华夏银行的合作将加强两个行业的关系以及增强各合作方的房地产发展及银行业务。 今年2月中旬,越秀集团则以近91亿元完成收购香港创兴银行75%股份。 房企“涉银”后,能否凭借银行的亲戚关系规避流动性风险?以恒大地产入主的华夏银行为例,2012年,华夏银行为关联企业贷款的总额为83.93亿元,仅为贷款总额的1.17%。其中,持股5%以上的股东首钢总公司2012年末贷款余额为59亿元,占贷款总额0.82%。 与海外发债相比,银行关联贷款似乎难以满足恒大的胃口。去年年底,恒大地产发行了一期2018年到期的5亿美元优先票据,也是当时恒大半个月以来第二次发债,经过两次发债,恒大累计融资额高达15亿美元(约116.3亿港元)。如果算上年初配股融资43.5亿港元,恒大去年年内海外融资总额就接近160亿港元。也就是说,仅仅依靠海外市场,恒大获得的资金便可轻松高过从关联方获得的贷款。 对比万科截至2013年年底和截至2012年年底的“一年内到期的长期借款”还可以发现,万科对于长期银行贷款的依赖度正在下降,对于信托融资的需求大幅度上升。 数据显示,截至2012年年末,万科“一年内到期的长期借款”中,银行借款为83.37亿元,其他借款(主要为信托贷款)为9.2亿元,而且截至2012年年末,“金额前五名的一年内到期的长期借款”中,有四名来自银行借款,仅一名来自信托借款,且信托借款的合同利率达11.2%。 然而,截至2013年年末,万科“一年内到期的长期借款”中,银行借款为70.5亿元,其他借款为172.55亿元,而且截至2013年年末,“金额前五名的一年内到期的长期借款”中,五名来自信托借款,且信托借款的合同利率在6.16%~10.6%之间,较2012年合同利率数据出现了明显下降。 “别说关联交易,就算现在正常的房地产开发贷,从银行流出来的都有限,当然除了已经签约过的授信银行。”广州一家大型上市房企财务人士坦言。既然短期内房企难以从银行获得“棉衣”,“联姻银行”这种流行的玩法意义何在? 信托成借贷桥梁 联姻银行意在长远 “房地产行业属于资金密集型行业,自从银行开发贷收紧后,房企近几年都需要进行不断再融资,即便是在海外融资,金额也有限。基于此,众多房企开始建立更直接、更长期的资金渠道,从而规避风险。” 杜丽虹说。 目前的现状是,房企一方面有长期避险需求,另一方面,银行也乐于与国内大型房企“做朋友”。上述上市房企财务人士坦言,尽管现在房地产市场的预期在下滑,但相比其他行业,银行还是更愿意把钱交到大型房企手中。“相较于其他行业,对于银行而言,回报最大、最稳定的选择,还是将钱交给房企,不过仅仅局限于具有大型规模和优质品牌的房企。” 实际上,记者查阅万科、恒大历年长期借款发现,这两家积极入股银行的房企银行借款占长期借款的比例近两年来正在企稳回升。 万科在2010年时,银行借款占长期借款的比例为67.26%,而到2012年时,这一比例已经连续下降至42.83%。不过该公司去年这一比例已经回升至接近2010年的水平,达到66.4%。 再看恒大方面的情况,该公司2009年上市时,银行借款占长期借款比例达100%,2011年该比例下滑至52.3%,2012年这一比例为52.6%。 不难看出,这两家入股银行的房企的长期负债仍旧要依赖银行资金。也就是说,房企对于联姻银行这种行为,显然看得更加长远,意在获取长期“过冬物资”。 银行的重要性不仅仅体现在房企财务报表中的“银行借款”一项上。还有一个不容忽视的现象:恒大的其他借款在2009年至去年年中,从零增长至197亿元,已经超过其在境外发行的优先票据数额。恒大如是描述其他借款:项目公司与若干金融机构分别订立基金安排,金融机构为公司筹集信托基金注资。 “资金在银行与房企之间的流转,目前比较主流的方式就是借助信托桥梁,银行打包理财产品,然后购入信托产品,再由信托将资金转入房企手中。”上述房企财务人士告诉记者。 “信托当桥梁”这一说法得到多家房企人士佐证。新华信托一位高层人士也告诉记者,对于信托公司而言,依靠银行资源,能够以很低的成本赚取通道费,既获得渠道资源又积累了业务资源,资产规模得以进一步扩大。“而对于银行而言,由于金融机构受监管层的严格监管,监管层对银行信贷的严格监管迫使银行另辟蹊径,以此绕开监管发放贷款,而拥有全牌照的信托公司自然成为银行最优质的合作对象。” 也就是说,在银行与房企之间信贷限制的政策鸿沟上,信托犹如一座桥梁将双方再次连接起来。“银信合作最大的创新就是规避监管。”上述新华信托高层人士称,“银信合作模式越来越复杂有两方面原因,一个是为了逃避监管,一个是人为地将其复杂化。” “目前来看,在国内,房企、银行、信托三方捆绑肯定越来越紧密,三者之间的资本运作可以互利互惠,这也是房地产与资本融合的一种现象。”中海地产一位内部人士告诉记者,银行为房企带来的便利是全方位的,“银行不仅为房企提供开发贷,又在短期信托融资方面给予便利,也为购房者提供按揭贷款,如果没有银行的支持,一家房企很难发展。” 不过,中海地产这家“最赚钱房企”却并不从信托方面获取融资,其融资基本取道银行与海外融资。去年全年,中海地产在国内的融资额度仅仅为26.1亿元,占全年融资额度的12.2%。 对于房企入主银行,不愁低成本融资的中海地产显得并不那么“感冒”。中海董事会主席郝建民曾向记者坦言,中海地产并不熟悉银行具体业务运作,不熟也意味着不会贸然去参与这一陌生的行业。 而谨慎的万科此前入股徽商银行,也更多流露出一种“试水”的心态。毕竟投下的27亿元,对于资产规模接近4800亿元的万科而言,不过是“洒洒水”。 本版导读:

发表评论:财苑热评: |

证券时报多媒体数字报

2015年1月14日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >