证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

市场对中国保税区铜库存担忧过度 2014-03-25 来源:证券时报网 作者:叶羽钢

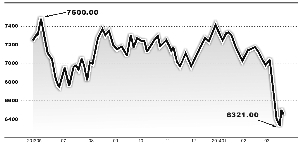

最新公布的3月中国汇丰制造业采购经理指数(PMI)初值低于预期且创下8个月低点,这预示着中国经济仍在延续放缓,隐含着中国铜消费前景将继续承压。然而,沪铜1406合约昨日小幅上涨270元/吨,铜价在疲软中国数据公布后不跌反涨,其中含义值得反思。 这是否意味着目前的铜价水平已经完全反映了市场对未来全球铜供需基本面变化的悲观预期,而进入相对均衡的状态?对此,笔者仍将对全球铜市场供需均衡的分析聚焦于中国保税区铜库存。 3月4日,笔者曾指出,保税区铜库存将给未来一段时间全球铜市场带来的压力。随后,铜价的大幅回落无疑与这种压力的释放密切相关。然而,投资者应该时刻警惕,动态均衡是市场永恒不变的主题。目前,上海保税区洋山铜溢价已下滑至100美元附近,远低于Codelco公司2014年发往中国的长单铜贸易升水135美元。显然,时过境迁,过分强调一些负面因素或许会成为不理性的表现。因此,从保税区铜库存的变化历史重新审视一下目前全球铜市场的基本面情况十分必要。 国内供应逐步收紧 首先,2013年下半年以来,中国企业补库(受真实性消费需求及融资性需求两大因素驱动)推动中国铜进口量大幅增加。进入2014年之后,由于国内铜消费需求进入季节性淡季,而与此同时大量融资性进口铜到港,国内现货市场压力逐步加大。加上国内空头投机力量大举做空沪铜,从而出现了铜价和比价双双回落的局面。 在这样的背景下,国内大型铜冶炼厂纷纷加大精炼铜出口的力度。据调研反馈,包括江西铜业、铜陵有色和金川集团在内的6家大型铜冶炼厂已同意将精炼铜月出口量增加至每月15万吨左右。冶炼厂的上述行动以及国内铜消费淡季结束旺季到来,使得国内铜市场供需格局很快发生了新的变化,沪铜现货从贴水转成小幅升水。与此同时,沪铜期货市场结构亦实现了从正向市场向反向市场的转变,表明国内铜现货供需关系开始重新逐步收紧。 当然,中国进口买盘的减弱以及冶炼厂出口力度的加大,导致中国保税区铜库存增长比较快,据了解目前已达到80万吨左右。保税区铜库存的增加、人民币近期贬值带来的汇率风险压力以及“超日债”问题引发的融资铜监管担忧,使得近期中国保税区铜库存面临较大的压力,保税区铜到岸升水节节下行,市场开始担忧这部分铜库存是否会重返伦敦金属交易所(LME)市场,进而对铜价形成进一步的打压。 全球库存转移 投资者需要理解的一个重要事实,是中国保税区铜库存的积累不过是全球铜库存大幅转移的结果,全球铜市场供需均衡在这一过程中并没有发生太大的变化。 2012年下半年至2013年上半年,由于LME仓储公司开出了高达100美元的入库补贴吸引隐性库存向LME仓库系统交仓,同时加上当时沪伦铜比价条件较差的原因,中国进口量处于相对低位,从而使得全球铜库存向LME仓储系统集中,LME铜库存创下近十年历史新高。2013年下半年,受到中国高溢价的吸引,这些LME铜库存又大规模向中国转移,其中包括大量的前期隐性库存也向中国转移,这一波库存转移的过程在2014年1月份达到了顶峰,对应着中国1月份进口量达到39.7万吨。 最终,由于全球显性库存及隐性库存均实现了向中国的转移,国外市场可用铜库存大幅下降,全球铜市场的压力也都转移至中国,从而也就出现了前期铜价和沪伦铜比价双双回落的情形。 然而,既然是全球铜库存的转移,投资者就需要反思前期对中国保税区铜库存的担忧是否已经反应过度。 随着中国铜消费旺季的到来,中国将逐步消化转移至中国保税区内的铜库存。与此同时,我们预计,中国在3月至6月仍将保持每月28万吨左右的进口水平。这个进口水平刚好等于全球每月精铜产量在满足其他地区的消费后的剩余量。再加上一个LME仓库中已确定的发往中国的出库量,意味着LME铜库存仍将持续维持在较低水平。因为中国之外的其他地区铜供需已严重短缺,且隐性库存均大部分流入中国。 另外,由于保税区铜溢价已大幅下滑至长单贸易升水以下,保税区铜库存再出口的可能性亦非常小。而到2014年下半年,我们预计,LME铜库存数量将下降到一个极低的水平,因为已是降无可降。与此同时,中国月度进口精铜量亦会进一步下降到28万吨以下。 (作者系金瑞期货分析师) 本版导读:

发表评论:财苑热评: |

证券时报多媒体数字报

2015年1月14日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >