证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

互联网概念A股凭什么获得高估值? 2014-03-28 来源:证券时报网 作者:陈嘉禾 谷永涛

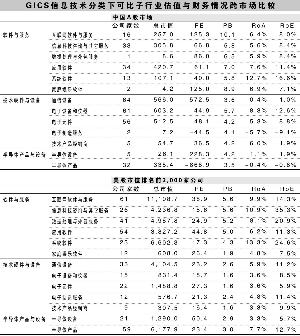

以彭博终端最新提供的、全球行业分类标准(GICS)分类下的上市公司加总平均估值来看,A股软件与服务分类下6个子行业的行业平均市盈率为84倍,市净率为7.3倍,而行业平均净资产收益率(RoE)为10%。同时,美股前3000大公司中此类公司的行业平均市盈率仅为28倍,市净率为4.6倍,RoE却高达19%。软件外包大国印度市场的此三项指标则分别为31.5倍、3.8倍、12.5%。A股小公司估值很大程度上来自于和互联网的接轨,但A股依靠什么获得高估值? 自由现金流创造价值 首先,必须指出的是,无论一种科技能够怎样改变人类的生活和命运,正如麦肯锡公司在《价值:企业金融的四个基石》一书中指出的,如果它不能改变企业的自由现金流,那么它就无法创造更多的企业价值。事实上,在谈到科技的时候,巴菲特曾经说道,科技并不是越新越好,许多行业更是因为有了新科技反而变得利润微薄。 航空公司处于典型的装备了先进技术、改变了人们的生活,却利润微薄、风险巨大的行业,行业的复杂程度导致它成本巨大,产品天然同质化导致利润空间不高,而高风险的行业性质又使其随时可能因空难遭受致命打击:80年代末的洛克比空难摧毁了泛美航空公司,伊春空难摧毁了河南航空公司,而这次的失联事件又给马来西亚航空公司以重创。让人类飞行的科技并不能拯救航空公司:因为它们没有充分的现金流。 反观机场类公司,尽管不需要先进科技,但是借助天然垄断的优势和简单的管理模式,一直保持着不错的盈利能力。 自由现金流才能真实提升企业的价值。如果一家公司无法提升自由现金流,就算它的投资者们愿意为它付出五年、十年乃至更多投资,却没有现金产出,有多少产业资本能够忍受?投资热情能维持多久? 不可否认的是,互联网必然能够为我们的生活带来改变,抓住其中机遇的企业会迅速成长为巨大的公司。但是,并不是沾上互联网的业务都是好业务。衡量一家公司是否因“触网”真正改变展轨迹时,必须考量无数的因素:互联网到底对传统的提升、竞争对手、公司的护城河多宽、客户转移成本是不是高,公司盈利能力到底多大…… 高波动性突破估值中枢 2013年的热门行业之一DE1手机游戏就是一个典型的护城河窄、同时客户转移成本几乎为零的行业。手机游戏的编写相比传统大型单机游戏极简单,这给予新进入者更多机会,使行业内原有公司面临更大竞争。其次,手机游戏中玩家的互动很弱,导致玩家的转移成本很低。反之,Creative Assembly、暴雪、盛大等游戏公司,或依靠庞大的规模经济,或是依靠良好的社区网络效应,取得了各自的成功。但是,A股却给和手游沾边的公司以极高估值,甚至远高出这些老牌游戏公司。 这种高估不仅反映在手游行业,事实上,整个软件、乃至信息技术行业都显示出了这种高估。以彭博终端提供的、GICS分类下的上市公司加总平均估值来看,A股软件与服务分类下6个子行业的行业平均市盈率为84倍,市净率为7.3倍,而行业平均RoE为10%。同时,美股前3000大公司中此类公司的行业平均市盈率仅为28倍,市净率为4.6倍,RoE却高达19%。软件外包大国印度市场的此三项指标则分别为31.5倍、3.8倍、12.5%。A股的高估值到底凭借什么呢? 在资本市场对互联网概念追捧、并持续给出高估值时,上市公司的一些并购也理所当然地受到了这种热情的影响。贯穿整个2013年至今的一个上市公司并购方向,就是对于涉及互联网业务的公司进行并购。但是,这种热情主导下的并购天生具备缺陷。 首先,由于资本市场对互联网企业的追捧,使并购几乎不可能拿到合理、更遑论低廉的价格。其次,当并购交易是为了迎合资本市场口味匆忙提出时,它们的长远规划必然被疏忽:一个新的游戏平台能否挑战现有的行业领袖?网上电商所必须的配送体系能够满足所有产品吗?网络金融的利润点到底在哪里?如果这些问题不被解决而匆忙以高价并购互联网资产,那么会伤害企业的内在价值。 尽管互联网技术并不一定改变企业内在价值,也因此不一定改变企业长期估值中枢,但是必须看到,自上世纪末的美国科技股泡沫开始,互联网就改变了企业的估值波动区间。这是由于互联网技术带来的未知因素更多,资本市场自然更容易给它们画出一个更大的蓝图。但是,企业的长期估值却是靠蓝图的实现与否。 不过,必须承认的是,这种更大的波动性给了互联网公司的持有者更多以超高价格卖出的机会。只是他们必须确定两件事:必须确定自己有在高估值时逆市卖出的勇气,也必须确定卖出的不是早期的腾讯控股那类股票。 类似腾讯控股这种自上市以来股价就没有像样回调过的公司提醒我们,互联网行业仍然是这个星球上最有朝气的行业之一,而它们中间也往往产生基本面、而不是股价能够增长十倍、乃至百倍的企业。 优质互联网龙头: 天然垄断 挑选优秀互联网企业有很多路径,但是其中的一条,则来自于传统的经济规律:天然垄断。 观察淘宝和腾讯控股这两家成功的互联网企业,它们的共同点就是天然垄断,即客户越多意味着公司对于客户越重要,公司对于客户越重要客户就越多。淘宝卖家越多,买家就越愿意用,而更多买家意味着卖家就越多;QQ和微信使用的人越多,就会有越多人使用:你会因为QQ占用内存过高就用其它聊天产品吗?你的朋友给你的可都是他们的QQ号码。 真正伟大的互联网企业确实值得高估。但前提是,投资者必须鉴定自己买到的是真正伟大的互联网企业。而即使是那些拥有了天然垄断优势的互联网企业,它们的发展也并非一帆风顺,就像淘宝的背后是eBay,QQ的背后是MSN一样。因此,付出过高的价格仍然是一种极具风险的行为,而更何况我们几乎可以肯定,当前A股的互联网概念股不会都成长为下一个腾讯。 (作者系信达证券研究员) 本版导读:

发表评论:财苑热评: |

证券时报多媒体数字报

2015年1月14日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >