证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

股指期货上市四周年: 金融衍生品市场期待更多“好孩子” 2014-04-16 来源:证券时报网 作者:沈宁

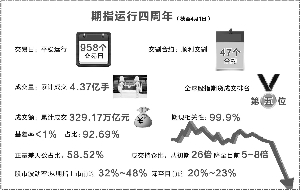

证券时报记者 沈宁 2010年4月16日,沪深300股指期货在中国期货市场呱呱落地,四年后的今天,茁壮成长的“好孩子”已在国内资本市场担当起了重要角色,为中国金融衍生品市场发展树立了良好标杆。稳定器功能深入人心,业界对股指期权等新品种也有了更多期待。 股指期货这四年 四年来,股指期货市场运行安全平稳,成熟稳健的出色表现赢得了广泛认可,说句“聪明孩子早当家”不为过。截至2014年4月1日,市场安全平稳运行958个交易日,顺利交割47个合约,累计开户17.58万户,累计成交4.37亿手,累计成交额达329.17万亿元,在全球股指期货中成交量排名第五位。股指期货市场健康成长,功能逐步发挥,成功嵌入资本市场。 服务服从现货市场发展为期指赢来了好口碑。从市场表现看,期指始终围绕现货价格波动,没有偏离现货走出独立行情。四年来,二者高度拟合,价格相关性高达99.90%,收益率相关性也达到94.59%,基差率处于1%以内的交易日占92.69%。期货价格相对偏高,正基差天数接近58.52%,开盘及收盘高于现货价格的交易日比例分别达到72.31%和62.80%。 持仓量、成交量稳步增加,反映出市场旺盛的需求和良好的承载能力,使得套保交易得以顺利开展。受股市调整、避险需求增加、投资者入市加快等因素影响,2014年市场交投活跃,成交0.42亿手,同比增长75.92%,累计成交27.79万亿元,同比增长66.74%。 此外,市场运行质量稳步提升,成熟度不断提高。成交持仓比日趋下降,从初期最高26倍降至目前的5-8倍,市场深度日渐提高。成功引入现金交割、分层结算、适当性制度、跨市场监管等制度及措施,有效防范、隔离和化解风险,没有出现强平、强减等情形,交割期间期现货市场价、量均保持平稳。 资本市场稳定器 和保险单 在“碳交易之父”和“利率期货之父”理查德·桑德尔博士眼中,衍生品不是坏孩子,期指上市四年后,中国期货人也逐渐认识并接受这样的观点。股市稳定器、财富管理保险单……期指这个“好孩子”做了不少事儿。 在日前召开的第八届中国期货分析师论坛上,永安期货总经理施建军斩钉截铁地表示,没有衍生品,中国股票市场就没有出路,资本改革的核心和出路就是大力发展衍生品市场。 股指期货的宏观稳定作用有目共睹,有助于抑制单边市,减缓过度涨跌,提高股市内在稳定性。数据显示,股指期货上市后,股市长期波动率显著降低。以股指期货上市三年半往前反推同期间对比,2006年股市年化波动率为22.20%,2007-2009年股市暴涨暴跌,波动率大幅上升,分别达到36.66%、48.26%和32.53%,股指期货上市的2010年回落到25.04%,之后到2013年的三年间维持在20%-23%的水平,分别为20.58%、20.35%和23.45%。此外,股市短期大幅波动天数明显减少、波动极值范围大幅缩小,单边市特征改善明显,涨跌转换加快、幅度变小。 同时,股指期货更是财富管理的保险单。四年来,股指期货日益成为各类投资者广泛使用的风险管理工具,无论是机构还是个人,绝大部分的套保或套利交易者都取得了较为满意的绩效。 从机构投资者来看,利用股指期货有效避险减亏,实现稳定经营。截至2014年4月1日,市场共有机构客户208家,机构产品账户1614个,开设交易编码2245个,涉及证券、期货、基金、信托、QFII、保险等六大类机构,除银行外基本都已参与。在极端行情下,由于股指期货,机构投资者避免了在现货市场进行集中恐慌性抛售,减缓了股市下跌幅度,实际也是保护了各类投资者利益。 业界期待更多“好孩子” 去年国债期货的上市,让股指期货有了伴儿,不过业界显然还在期待更多金融衍生品“好孩子”。而从中金所的规划来看,已展开仿真交易的股指期权及中证500、上证50等指数期货都在积极推动之中。 中金所相关人士表示,未来中金所将聚焦市场需求,着力完善金融期货产品体系。一是完善权益类产品体系。在保障沪深300股指期货平稳运行的基础上,加快推出沪深300股指期权;适时推出以中证500、上证50等其他系列指数期货。二是在保障5年期国债期货平稳运行的基础上,分步推出10年期国债等其他关键期限国债和利率类期货及期权合约,逐步健全利率衍生品体系,健全反映供求关系的国债收益率曲线。三是适时推出汇率类期货及期权产品。 未来五年是我国全面深化改革和扩大开放的关键时期,也是金融期货市场发展的重要阶段。我国实体经济持续增长,也迫切需要与之相匹配的风险管理市场。作为国内仅有的金融期货交易所,中金所产品序列的单一也反映了境内市场金融衍生品发展不足的现状。 业内专家认为,发展金融期货期权市场意义重大,有利于进一步提升我国金融市场的资源配置效率,能够助推我国利率和汇率市场化改革进程,同时还有利于推动我国经济创新驱动,转型发展。 筹备中的沪深300股指期权是市场关注的焦点,2013年11月8日,中金所成功启动沪深300股指期权全市场仿真交易。截至2014年4月2日,仿真交易已平稳运行近5个月时间,共计98个交易日,日均成交约10万手;合约权利金总成交金额累计1098亿元,日均11.2亿元。今年3月份以来,随着市场对期权产品关注度的不断提高,日均成交达32万手,日均权利金成交金额达38.7亿元。截至4月2日,沪深300股指期权仿真合约总持仓约62万手,持仓权利金总额为208亿元,挂牌合约总数92个。 本版导读:

发表评论:财苑热评: |

证券时报多媒体数字报

2015年1月14日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >