证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

恢复T+0:风险与机会并存调查显示,仅有42.65%的投资者认为,实施T+0将会提高自己的投资收益 2014-04-19 来源:证券时报网 作者:谢祖平

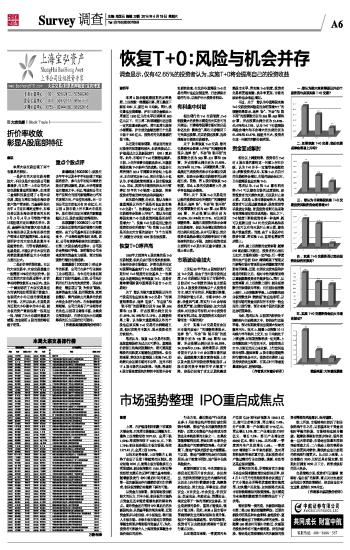

数据来源:大智慧投票箱 本周A股未能延续前期的反弹格局,上证指数一路震荡回落,周五最低下探至2081点,接近20日均线。同时,成交量也出现萎缩,沪市日成交金额由上周接近1300亿元的水平迅速降至800亿元以下,而且周二快速调整时还出现一定的放量杀跌动作。周三至周五股指小幅震荡,沪市成交金额连续三个交易日低于800亿元,投资者的交易意愿明显下降。 从近期市场表现看,消息面的变化对股指的短期影响较大,如优先股试点、沪港通试点以及新股发行(IPO)重启等。此外,市场对于T+0的猜想也颇多。日前,上交所理事长桂敏杰表示,大盘蓝筹股实施T+0条件已经成熟。证监会主席肖钢在2014年博鳌亚洲论坛上也表示,正在研究出台T+0。部分市场人士也认为,沪港通政策将倒逼A股市场恢复T+0。那么,因国内市场投机性太大而暂停近20年的T+0制度一旦恢复,将给投资者带来怎样的机会和风险呢? 此次联合调查,分别从“您认为除大盘蓝筹股以外的个股是否也应该实施T+0交易?”、“如果恢复T+0交易,您的交易频率会显著上升吗?”、“您认为非蓝筹股实施T+0交易投资风险是否会明显增大?”、“实施T+0交易是否让您的投资收益有所提高?”和“实施T+0交易是否会加大市场的波动?”5个方面展开,调查合计收到1095张有效投票。 恢复T+0呼声高 1995年之前国内A股实施的是T+0交易制度,但此后由于股市投机性较浓,为保持证券市场稳定,沪深交易所决定对股票和基金实行T+1交易制度。而近期针对T+0制度的讨论基本上一边倒地认为蓝筹股应率先恢复T+0,这是否意味着现阶段非蓝筹股不适合T+0交易呢? 关于“您认为除大盘蓝筹股以外的个股是否也应该实施T+0交易?”的调查结果显示,选择“应该”、“不应该”和“说不清”的投票数分别为566票、396票和133票,所占投票比例分别为51.69%、36.16%和12.15%。从调查结果上看,认为除大盘蓝筹股以外的个股也应该实施T+0交易的比例略超五成,相对优势并不算大,显示投资者的分歧较大。 笔者认为,恢复T+0交易的初期,选取蓝筹股作为试点无可厚非。蓝筹股估值低且机构持股量较大,既可提高蓝筹股的活跃度又能避免过度投机。但长期来看,若仅仅在蓝筹股上实施T+0,那结局只会加重市场的不公平,这并不利于A股市场的长远发展。当然,考虑到A股市场高度投机的特性中短期不会有实质性改变,在允许非蓝筹股T+0交易的同时也应加强监管,打击操纵市场的行为,以保护中小投资者利益。 有利盘中纠错 相比现行的T+1交易制度,T+0制度最大的优势无疑是当天买进可当天卖出。而香港等股票市场对部分品种还允许“裸卖空”,即在无券情况下可先卖出股票,后买进偿还股票,这些措施旨在提高交易频率。 关于“如果恢复T+0交易,您的交易频率会显著上升吗?”的调查结果显示,选择“会”、“不会”和“说不清”的投票数分别为565票、331票和199票,所占投票比例分别为51.60%、30.23%和18.17%。从调查结果上看,虽然近三成投资者表示不会增加交易频率,但表示会增加交易频率的比例超五成。显然,若A股市场恢复T+0制度,那么A股的交易量将上升,换手率也相应会提高。 同时,关于“实施T+0交易是否让您的投资收益有所提高?”的调查结果显示,选择“会”、“不会”和“说不清”的投票票数分别为467票、330票和298票,所占投票比例分别为42.65%、30.14%和27.21%。对比两项调查结果,虽然五成投资者表示会增加交易频率,但认为会增加投资收益的比例只有四成。从中可以看出,部分投资者虽然会增加交易频率但对于提高盈利的信心不强,这部分投资者或主要利用T+0及时纠正盘中错误,实现止盈止损。 市场波动会加大 上世纪90年代初,A股曾经实行过T+0交易,但由于当时股市投机过度,T+0交易被认为助长了市场炒作。目前反对T+0制度的理由也主要是认为,A股投资者结构以个人投资者为主,缺乏专业知识,风险意识淡薄,自我保护能力不足,市场中炒小、炒新、炒差风气重,若实行T+0会导致投机更严重,加剧市场波动,加大交易成本,对证券公司有利,对中小投资者难言有利。那么,普通投资者又是如何看待这一问题的呢? 关于“实施T+0交易是否会加大市场的波动?”的调查结果显示,选择“会”、“不会”和“说不清”的投票数分别为729票、266票和100票,所占投票比例分别为66.58%、24.29%和9.13%。该结果显示,投资者倾向于认为T+0会加剧市场的波动。虽然随着大量权重指标股上市以及大股东所持股份获得流通权,A股市场的换手率较往年大幅度下降,但是仍远高于亚太以及欧美成熟股市水平,若实施T+0制度,投资者交易将更趋频繁,换手率更高,市场的波动性也会相应增加。 不过,关于“您认为非蓝筹股实施T+0交易投资风险是否会明显增大?”的调查结果显示,选择“会”、“不会”和“说不清”的投票数分别为563票、465票和67票,所占投票比例分别为51.42%、42.47%和6.12%,认为T+0下非蓝筹股风险会增大和不会增大的比例分别为51.42%和42.47%,相差并不大,投资者在这一问题的判断分歧明显。 资金面成掣肘 综合以上调查结果,投资者在T+0对A股市场的影响这一问题上存在分歧,认为T+0并不一定能带来超额收益;多数投资者认为,实施T+0后自己的交易频率会增加,市场的波动会加大,且非蓝筹股也应实施T+0。 笔者认为,T+0和T+1都有利有弊:T+1可以避免市场的过度投机,但若投资者当天操作失误,无法及时止盈止损。尤其是A股市场波动性大,机构投资者可以通过融资融券、股指期货等手段锁定风险,普通投资者则无法采取有效措施锁定收益或风险;相比之下,T+0制度下则给投资者多一种选择,既可以延续目前T+1时的交易风格和思路,也可以在当天及时止盈止损,避免账户资金受损。当然,由于A股还存在很多问题,若实施T+0,监管也需要同步跟上。 此外,就上证指数的走势来看,随着IPO重启窗口的临近,投资者的心理压力加大,市场将面临一定冲击。而一季度国内生产总值(GDP)增速略高于预期反而使得市场对管理层出台刺激政策的预期有所降温。近期,在消化完优先股和沪港通的利好之后,相对中性的政策面难以重新集聚投资者的做多信心。同时,从走势来看,在上证指数上涨时,创业板指数往往表现较为平淡;而在创业板指数上涨时,上证指数则平淡。上证指数和创业板指数这种“跷跷板”效应也表明,以当前市场的资金面状况并不支持一轮全面的上涨行情,预计未来个股的活跃度还会明显降低。 为此,笔者认为,目前国内经济处于调结构与主动降速之中,经济运行总体平稳,预计短期政策面出现重大松动的概率不大。技术上,随着上证指数10日均线与半年线向上交叉,20日均线处于上移过程,对短期指数形成一定支撑。上证指数短线下行空间不大,但前期高点2170点附近的压力未化解,上行空间也较为有限。整体来看,A股市场出现趋势性行情的机会不大。投资者在操作上应坚持快进快出原则,在高点时可考虑适量减轻仓位,控制风险。 (作者系大智慧分析师) 本版导读:

发表评论:财苑热评: |

证券时报多媒体数字报

2015年1月14日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >