证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

货币基金忙创新 拟细分机构与个人 2014-04-21 来源:证券时报网 作者:

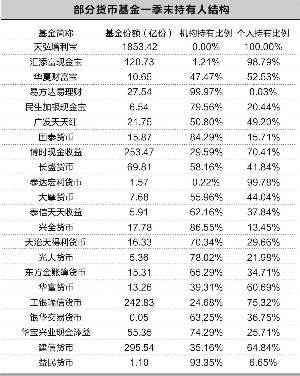

“往常货币基金把机构和个人的钱都混在一个池子里,对不同持有人的要求不能同时满足。不能满足个人的收益率要求,不能满足机构的流动性要求。以后我们想把它们分开,不同客户不同基金。”深圳某大型基金公司货币基金经理对中国基金报记者说。 根据持有人结构对货币基金进行细分,将成为公募基金行业未来的趋势。 机构行为影响收益率 融通基金固定收益部基金经理蔡奕奕在接受中国基金报记者采访时说:“一般情况下,机构客户占比较高的货币基金,由于客户结构和客户稳定性的不同,收益率的稳定性往往不如余额宝和理财通等个人客户占比较高的货币基金。” 根据Wind数据,截至2013年底,上投摩根货币2013年平均每日万份收益仅1.1968元,机构持有人占比达到93%的益民货币基金,2013年平均每日万份收益仅1.0313元,机构和个人客户各占一半的长盛货币基金,2013年平均每日万份收益为1.2246元,而持有人全部为个人客户的天弘增利宝,2013年平均每日万份收益为1.6268元。 “年末、季末银行要冲存款,机构就会赎回货币基金,存入银行。过了季末、年末时点再申购货币基金。这样,货币基金在年末、季末就必须卖出手中的短融资产,或者提前支取协议存款,甚至可能需要高成本融资来应付赎回,导致收益率下降。”前述货币基金经理说。 事实上,货币基金的机构客户对流动性和安全性要求更高,为此往往愿意牺牲一部分收益率。而保险等金融机构客户本身就是银行间市场的参与者,所以在这些重要时间节点会选择自己参与银行间市场投资套利。 由于目前多数货币基金仍然是“机构+个人”混合持有,基金经理也只能混合管理。机构客户的大额申购或赎回行为,会直接影响货币基金的收益率,也使其他个人持有者利益受到损害。 创新:细分持有人 根据上投摩根货币基金的年报,其机构持有人占比接近100%,包括跨国公司、世界五百强企业等。事实上,上投摩根货币原本也有小部分个人客户,但因其强调流动性,收益率较同行低,个人客户逐渐撤出,目前占比已非常低。 “这只基金获得海外机构的3A评级,安全性高,流动性也好,所以海外机构喜欢把它当成现金管理工具。”一位业内人士如此评价。 上投摩根货币合同规定的组合久期是120天,但根据其年报,其在具体投资操作中一贯将组合久期控制在75天以内,较其他货币基金的久期更短,而且也不进行正回购操作。 上投摩根基金市场部人士称:“目前市场上以互联网货币为热点,规模做得很大,收益率也高,但很少做到差异化服务。”据悉,上投摩根目前也计划上报一只针对个人投资者的货币基金。此外,据记者了解,博时、融通等基金公司也有此计划。 前述深圳某大型基金公司货币基金经理说:“我们打算在货币基金上做一些创新。把货币基金细分,专门做一只货币基金对接机构,甚至对金额特别大的机构开设专户产品,不像过去把钱混在一个池子里。” 该基金经理称,针对个人的产品收益率会更高,而针对机构的产品则要在流动性和安全性方面下功夫。事实上,尽管不少货币基金可以实现T+1划账,但资金经常到下午四五点钟才能真正到账,耽误机构当天支配资金。假如基金公司能与银行谈妥授信,可以实现在T+1日上午九点将资金划转到账。 “对机构来说,资金上午到账和下午到账差别很大。机构赎回,资金一定是已有用处的。如果我们在这方面下足功夫,收益略低一点机构也能接受。”该基金经理说,“此外,我们在安全性上再下功夫,把一些低评级债剔出去,会得到一些比较保守机构的认可。” 融通基金亦有这方面计划。蔡奕奕说:“货币基金细分应该是行业趋势。在现有的融通易支付货币基金基础上,我们也希望另外打造一只在投资风格、投资品种上更偏向于个人客户的货币基金。”据了解,其管理的货币基金,目前持有人中90%为机构客户,10%为个人客户。 某业内人士对记者说,目前货币基金客户包括三类:一是个人客户,黏性强,对收益率有较高的追求;二是普通机构客户,即企业,也被基金公司视为优质客户,这类机构往往根据自己的现金流来调整货币基金申购赎回,不太受年末、季末时间节点的影响;三是金融机构客户,这类客户自己也可以参与货币市场交易,买短融放贷款,进行套利。对于这一类有套利冲动的金融机构客户,基金公司会有一定的限制。“我们要卡就是卡这一部分,他们可能一申购就是20亿,一周后就赎回,对投资的干扰很大。”前述深圳大型基金公司货币基金经理说。其所谓的“卡”,即货币基金限制申购。 本版导读:

发表评论:财苑热评: |

证券时报多媒体数字报

2015年1月14日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >