证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

油厂保值盘缺失 豆粕9月维持强势 2014-04-30 来源:证券时报网 作者:詹志红

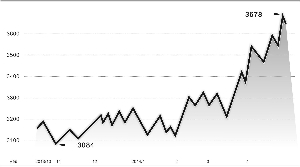

近段时间以来,连豆粕在国内豆粕现货供需基本面明显承压的矛盾下逆势走高。一方面是直接受到外盘偏强走势的带动;另一方面,我们认为油厂保值盘这一期货做空主体的缺失,令多头力量拉高价格的难度减弱。在支撑着连豆粕走高基础未发生实质性改变的背景下,我们认为,后期连豆粕尤其是9月合约料能维持偏强势格局。 外盘维持强势震荡 美豆库存紧张是推动美豆价格持续两个余月来上涨的根本性因素,而中国油厂大量未点价盘的存在,则成为美豆近月合约走高的助推剂。从美豆3月,再推移至5月,再到目前的7月合约,移仓的同时均伴随着价格的显著走高,而其中关于中国买家被境外对冲基金狙击的言论不时被提及。尽管4月份以来,因压榨利润大幅亏损,中国买家不断增加大豆采购合同违约数量的不利消息不时充斥着市场,但是美豆价格回落的幅度却相对有限,近期合约不断挑战着合约新高。从技术上看,美豆7月合约在进入1500~1550美分的价格区域阻力较大,但是在美豆2013/2014年度库存紧张以及中国进口厂商仍有相当数量的近月大豆船货尚未点价的大背景下,我们预计美豆2013/2014年度合约难出现显著调整,整体偏强为主。 国内后期供应压力缓解 4月份,进口大豆大量到港,预计月度到港数量达到650万吨附近,油厂大豆库存及豆粕库存显著上升,部分油厂甚至出现胀库现象。而需求方面,从我们观测的数值看,生猪、猪肉价格持续下滑,生猪养殖利润下滑趋势至目前仍未止住。蛋禽养殖利润有明显好转,到上周末水产品价格周度仍旧为负,显示复苏过程仍旧缓慢。预计要到5月中下旬后,禽类以及水产养殖需求会有一个明显放大的过程。从供需面情况,我们可以看出豆粕处于供应增加、需求不旺的背景下。尽管如此,豆粕的现货价格却保持着相对坚挺。主要原因是进口成本持续高企,油厂压榨利润亏损太大。而在油脂价格难有提升支持的情况下,油厂豆粕挺价的行为坚决。我们确实可以看到,3月下旬后豆粕现货价格确实呈现逐步走高的局面:一方面,是成本因素在起作用;另一方面,期货价格的走高也构成了推动因素。 后期豆粕现货市场存在以下几个利多:1.五一假期因素油厂开工将出现明显幅度下降,对缓解油厂豆粕库存压力有一定帮助。2.5 月大豆到港数量是否会因洗船等原因出现较大的变数,是值得市场密切关注点。3.5月中下旬后,养殖需求好转程度将会更明显。这些因素可能促成豆粕现货价格的继续走高。 9月合约仍有走强基础 近几个月来,豆粕期货市场震荡走高,3月下旬后涨势加速,近月合约的表现更加抢眼。成本推动作用压倒了供需面的利空预期,成为主导价格走高的基础。从多空资金的对决上分析,由于盘面压榨利润亏损较大,油厂没有在期货市场上卖出产品保值的动力。缺乏油厂这一主力空头积极参与的期货市场,多头拉高价格的难度明显减弱。5月合约临近交割月与现货成平水状况,这与以往近月临近交割与现货有150~200元左右贴水的情形有较大差异。这种现象出现的原因我们认为无外乎两点:一、油厂利润亏损较大,卖出保值积极性不高,近月合约向现货靠拢积极性高。2、更多饲料企业参与到买入保值中来,原先几年存在的期现套利空间被挤出。我们认为5 月与现货几近平水的期现关系,可能对后期9月合约都将有明显的提升作用。在美豆2013/2014年度合约调整空间被压缩的背景下,连豆粕9月合约对应的进口成本折算成豆粕仍旧高企在4000元/吨上方,与目前的期货价格仍有400元/吨的空间.因此,我们认为连豆粕9月合约的中期趋势仍旧以看涨为主。存在的风险点在于,在期货价格上升到一定阶段,压榨利润回升油厂可能出现的保值盘给盘面带来压力。 (作者系招商期货分析师) 本版导读:

发表评论:财苑热评: |

证券时报多媒体数字报

2014年4月30日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >