证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

商业银行法修订即将启动,有望明确银行资管的法律主体地位 银行资管离正名不远:我的通道我做主 2014-08-19 来源:证券时报网 作者:刘筱攸

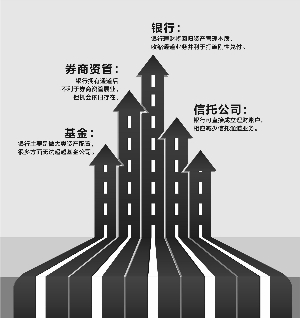

证券时报记者 刘筱攸 银行理财长期以来法律地位缺失的问题,有望得以解决。 日前有消息称,《中华人民共和国商业银行法》的修订已纳入十二届全国人大常委会立法规划,条件成熟时提请审议。而这距离上一次修改,已有近11年时间。 据透露,本次修订将明确银行理财的信托性质并确立法律主体地位。业内人士表示,这将使银行理财回归资产管理本质有法可循,收缩通道业务并利于打破理财产品刚性兑付。 旧法迎变 自去年10月银监会正式放行理财资产管理试点资格,截至目前已有包括5大国有银行、8家股份行以及北京、杭州、宁波3家城商行获得试点资格,并先后发行了资管产品。 证券时报记者了解到,大连银行、南京银行、徽商银行等城商行日前已将理财资管计划试点方案递交银监会并等待批复。 这一路走得并不容易。银行理财资管计划法律主体地位的缺失,一直束缚着银行直投业务的开展。而这源于确立我国商业银行绝对分业经营原则的商业银行法。 2003年12月7日,全国人大常委会对《商业银行法》进行了修改,在第四十三条“商业银行在中华人民共和国境内不得从事信托投资和证券经营业务的,不得向非自用不动产投资或者向非银行金融机构和企业投资”的基础上,增加了“但国家另有规定的除外”这一特定条款。 这10个字的特定条款意义非凡。此后,有关部委在金融租赁、银保合作、银信合作等方面为商业银行综合化经营制定了配套政策,但相关业务开展仍需监管层审批。而这一规定一直持续至2013年银监会放行理财资产管理试点资格。 有业内人士指出,银行理财资管计划试点交易框架结构的束缚仍在,长期来看并不能适应银行理财资管规模的放大。 “分业经营原则已不能应对金融脱媒、利率市场化的大趋势。我们期待法规的重新修订,这样才能从根本上推动银行直投业务,发挥银行庞大资金的作用。”一位大型股份行资产管理部人士说。 由浅入深,决策层已有响应。上周四,国务院办公厅发布《关于多措并举缓解企业融资成本高问题的指导意见》,在缩短企业融资链条方面,要求按照国务院部署,加强对影子银行、同业业务、理财业务等方面的管理,清理不必要的资金通道和过桥环节,各类理财产品的资金来源或运用原则上应当与实体经济直接对接。 全国银行业理财信息登记系统上周发布的《中国银行业理财市场半年度报告》显示,截至6月末,全国已有498家银行发行并登记了理财产品,存续51560只,理财资金账面余额12.65万亿元,较2013年末增长23.54%。 剑指通道业务 重新修订的商业银行法将赋予银行资管计划与券商资管、保险资管计划同等的法律主体地位,这意味着银行理财资金无需再借用信托、券商资管、基金子公司等通道。 在浙江某大型股份行的理财业务部总经理看来,信托公司将最受冲击,“信托业上半年资产规模已达12.48万亿元,通道业务的比重不低,银行确立基于信托关系下的法人地位以后,可直接成立理财账户,不必再受制于信托公司。” 在业内人士看来,这一转变对银行与信托都有正向推动作用:迫使银行更审慎遴选债权投资项目的同时,也推动信托业向更为专业的投资管理方向转型。 券商资管同样面临大考。平安证券一位资产管理部人士对记者说,“银行拥有通道后显然不利券商资管展业,但券商资管依旧存在机会。” “银行做资管,最大的问题是缺乏顶层设计,受制于信贷思维,实际上是以自身渠道经营信用,这只是降低银行与其他非银机构合作产生的通道成本,并没有产生直融体系的新模式。”上述平安证券资管人士告诉记者。 基金业人士则无惧银行入局。“银行主要是做大类资产配置,很多方面无法超越基金公司。”新华基金管理有限公司副总经理王卫东对记者表示。 有助破解刚性兑付 除收缩通道业务外,受访人士普遍认同银行理财资管计划破冰将有助于打破刚性兑付怪圈。 相比从前的预期收益率表现形式,银行理财资管计划将类基金化管理,定期公布净值或收益区间,投资者直接面对风险收益和损失。 在前述浙江股份行理财业务部总经理看来,银行资管计划实质是把非标资产通过债权直接融资工具,变成标准资产,“资产只有标准化以后,才能进行估值并设计成为净值型产品。此外,以净值为标准,有助于银行理财产品打破刚性兑付,回归代客理财本质。” 已获试点资格的浦发银行零售业务总监汪素南对记者表示:“从零售业务的角度而言,我们是非常欢迎的。未来零售业务的三大支柱,首要就是客户资产管理业务。拿到资管业务资格后,我们可以有更多的债权投资项目资源为客户做资产组合配置。” 本版导读:

发表评论:财苑热评: |

中国基金报多媒体数字报

2014年8月19日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >