证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

在外在制度推动下,我国股票市场正呈现出新的格局变化: 从封闭到开放 从重估到重配 2014-12-29 来源:证券时报网 作者:

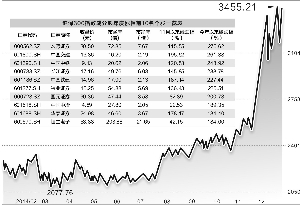

民生证券研究所 在经历了去年的白马股行情和今年上半年的黑马股行情后,今年四季度大盘蓝筹股大象起舞带领市场强势上行。在增量资金的推动下,上证指数轻松突破2500点和2800点关口并触及3100点大关,市场成交创纪录地突破万亿元大关。风来了,不仅猪在飞,连大象也插上了可以飞翔的翅膀。那么,与以前相比,这次的风有何不同?我们认为,当前的股票市场正在经历外部制度推动下的内生性变革,未来股票市场将呈现出从封闭市场到开放市场、从价值重估到资产重配的新格局。 从封闭市场到开放市场,意味着股市供求关系将更加遵从市场规律,融资和投资的有效性都会得到提升。开放市场包含两个层次: 一是上市准入限制的放开和退市制度的实施,将使得上市企业由以往的半封闭状态进入到真正开放状态。在当前的审批制下,以百度、腾讯、阿里巴巴三大互联网公司(BAT)为代表的新产业龙头,由于上市难改道海外市场,优质上市公司资源流失;另一方面,本应成为仙股或被逐步淘汰的公司,如产能过剩行业和濒临退市的公司反被追捧形成泡沫。注册制和退市制度的正式启动,意味着市场将步入到真正流动和开放的阶段,资金将会流向真正意义上的价值股和成长股并远离垃圾股,好公司更好,没有业绩的壳公司将完全失去价值。更多优质的资产有望上市,企业的资质和定价由市场自主完成,资本市场资源配置的效率显著提升。 二是以沪港通为首的对外开放政策,将使得投资者更加开放和多元化。虽然此前已经有合格境外机构投资者(QFII)和人民币合格境外机构投资者(RQFII)等政策,但是在具体操作时各种限制诸多。今年11月份以来正式开通的沪港通只是第一步,明年可以预期深港通、沪台通等政策将提上议程,往后看,A股纳入到MSCI新兴市场指数的步伐也越来越临近。A股市场的投资者将真正迎来全球化的开放过程。 从价值重估到资产重配,意味着股票市场将越来越来成为居民资产配置的重要方向。目前我国的证券化率只有50%,即便算上在全球各地上市的中概股也只有60%,未来证券化率提升的空间还很大。资产重配也有两个层次: 一是从居民金融资产内部来看,从理财和信托这类无风险产品到真正的风险类资产重新配置。过去几年我国经历了利率市场化下的货币牛市,尤其是银行理财和信托成为新的资金蓄水池,年均增速都在40%~60%,核心原因在于银行对理财产品提供刚性兑付和全社会信用风险引而不发的大背景下,理财和信托资产提供了全市场最高的夏普比率即风险调整后的收益。从未来看,这两类产品在收益降低的同时风险却在不断加大,各种隐形担保和刚性兑付必然被打破,必然引导资金流向风险资产。 二是从房地产为首的非金融类资产向金融类资产重新配置。过去长时间支撑房地产市场的上涨动力明显减弱,如地产刚需力量正在减弱,地产廉价资金时代已经结束等,房地产市场的快速增长已接近尾声。在地产市场调整的格局下,资金将从房地产市场向金融市场转移。 在开放市场和资产重配的格局下,市场供给与需求的双重改善有助于A股从投机型市场向投资型市场转变。即便除去银行,目前还有一些市值在千亿元以上的公司市盈率都在10倍以下。考虑到明年企业整体盈利增速有底、降息降准等宽松货币政策继续出台、居民资产重配等因素,市场将保持整体相对强势的格局。随着政府自上而下改革的深化,改革与转型相关的机会仍然活跃。明年年初和上半年,土改政策、国企改革、农垦改革等整体思路框架都将陆续出台,非银、环保、信息安全、互联网金融等行业内的变革也将进一步演绎,主题性和结构性的机会还将贯穿于全年。不过市场向上的路程必然不是一蹴而就的,来自于监管层和实体经济的风险仍然需要高度重视,我们要始终对市场心怀敬畏。 有风的日子,猪也能飞;但猪毕竟是猪,如果风停止,就会摔得粉身碎骨。即便是强势上涨的市场中,也有可能出现导致市场急跌的风险因素。 短期内,最大的风险来自于监管层面压力。资本市场的狂热掣肘了央行货币宽松的空间,在实体经济下行和资产价格泡沫的恐慌中使货币政策陷入两难之困;另一方面,市场非理性繁荣透支了未来的涨幅,可能导致注册制和国企改革方案尚未出台之前市场热度就已消散,这是政府不希望看到的。为了给央行打开货币宽松空间,让市场由不理性的疯牛变为慢牛,短期内可能会看到银监会和证监会对两融和伞形信托业务的监管。 中期看,最大的风险来源于实体总需求再扩张和资产价格泡沫导致融资利率快速上升。当宏观经济好转时,股市反而可能出现反复。紧货币和实体信用饥渴消耗基础货币推升无风险利率,届时居民资产配置行为会再度逆流。更为不利的是,在产能过剩沉疴难愈、劳动力供给和财务费用的紧约束下,宏观总需求的扩张不一定能改善企业微观盈利。此外,海外市场上的风险也不容忽视,2015年美联储进入加息周期是大概率事件,根据以往经验加息往往不是一次就结束,全球资金再度回流美国也会带来整体的流动性压力。 除改革政策红利外,影响2015年行业配置和主题投资的宏观因素主要有二:其一,宽货币逻辑,二是经济周期逻辑。宽货币逻辑可能使低估值蓝筹股在明年上半年跑赢大盘的概率大大提升,而下半年经济下滑风险加大叠加宽松的货币环境,则有可能为成长板块及小票重新带来投资机会。 全年建议关注七行业:非银、通信、交运、医药、食品饮料、软件服务与半导体、电力及公共事业;四主题:国企改革、国防军工、新能源汽车、互联网金融。 本版导读:

发表评论:财苑热评: |

证券时报多媒体数字报

2014年12月29日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >