证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

上海普利特复合材料股份有限公司重大资产购买报告书(草案)摘要 2015-01-07 来源:证券时报网 作者:

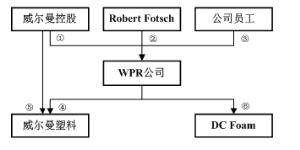

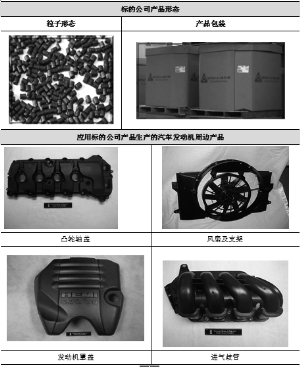

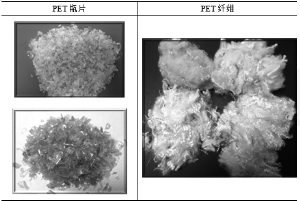

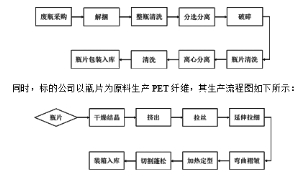

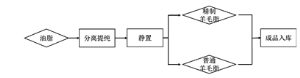

(上接B17版) 本次收购前,本公司合并报表资产负债率为23.24%,处于较低的水平。针对本次交易,本公司拟通过银行借款方式募集不超过交易价款70%的资金,以此上限测算,融资完成后,本公司资产负债率将增加至33.29%。本次交易的目标公司截至2014年9月27日资产负债率为79.81%,但由于本次交易标的资产总额、负债总额分别为7,364.14万美元、5,877.56万美元,占本公司总资产比重较小,预计本次交易对本公司财务状况不会造成重大影响。本次交易完成后,本公司的资产负债率水平仍将处于合理水平。 第二节 上市公司基本情况 一、基本情况 ■ 二、设立及历次股权变动情况 本公司由普利特有限公司整体变更设立,普利特有限公司成立于1999年10月28日,至本报告书签署日,本公司设立及股本变化情况如下: (一)1999年10日,普利特有限公司成立 1999年10月28日,普利特研究所与张祥福、陈浩弟、孙丽、李海峰、郭菱菱、李明、吴坚、朱耘波等8名自然人共同出资成立上海普利特复合材料有限公司,注册资本为200.00万元。上海市工商行政管理局虹口分局颁发了注册号为3101091016969的营业执照。 普利特有限公司成立时的股东出资情况如下: ■ (二)2002年10月,第一次股权转让 2002年9月20日,普利特有限公司召开股东会一致同意普利特研究所、陈浩弟、李海峰、郭菱菱、李明、吴坚、朱耘波将其所持有的普利特有限公司出资额全部转让给周文,其他股东放弃优先受让前述股权的权利。 2002年10月28日,普利特研究所、陈浩弟、李海峰、郭菱菱、李明、吴坚、朱耘波分别与周文签署了《股权转让合同》。 本次股权转让完成后,普利特有限公司股权结构变化情况如下: ■ (三)2002年11月,第一次增资 2002年11月8日,普利特有限公司召开股东会,全体股东参加会议并一致同意:1、普利特有限公司注册资本由200万元增加至2,000万元;2、引入郭艺群等5名新股东;3、股东张祥福、孙丽同意截至2001年12月31日的未分配利润16,618,309.44元全部归周文所有,放弃对该等未分配利润的享有权。 本次共增资1,800万元,各股东出资情况如下: 1、周文出资1,626万元,其中:以盈余公积出资1,611.80万元,现金出资14.20万元;2、张祥福以现金出资4万元;3、新增股东郭艺群以现金出资130.60万元;4、新增股东周武以现金出资14万元;5、新增股东李结以现金出资10万元;6、新增股东王中林以现金出资8.40万元;7、新增股东汪勇以现金出资7万元。 本次增资完成后,普利特有限公司股权结构变化情况如下: ■ (四)2007年5月,第二次股权转让 2007年5月10日,普利特有限公司召开股东会一致同意王中林、汪勇将其持有的全部股份转让给周文,其余股东所持股权及比例不变。 本次股权转让完成后,普利特有限公司股权结构变化情况如下: ■ (五)2007年5月,第二次增资 2007年5月21日,普利特有限公司召开股东会一致同意注册资本由2,000万元增加至2,222.22万元,新增注册资本由胡坚、黄巍以现金出资,胡坚现金出资1,155万元,其中1,22.22万元作为实收资本,其余1,032.78万元作为资本公积;黄巍现金出资945万元,其中100万元作为实收资本,其余845万元作为资本公积。 本次增资完成后,普利特有限公司股权结构变化情况如下: ■ (六)2007年5月,第三次股权转让 2007年5月28日,普利特有限公司召开股东会一致同意周文将其持有的部分股份转让给张祥福等三位原股东,以及卜海山等九位新股东。 本次股权转让完成后,普利特有限公司股权结构变化情况如下: ■ (七)2007年7月,整体变更设立股份公司 2007年6月18日,普利特有限公司召开股东会并作出决议,同意将普利特有限公司整体变更为股份有限公司,并以2007年5月31日为变更基准日,以变更基准日为审计基准日公司经审计的净资产为基础,将公司的净资产折合为10,000.00万股的股份,公司原股东持股比例保持不变,按照其原出资比例获得相应的公司股份。 2007年7月6日,本公司召开创立大会,同意将普利特有限公司整体变更为上海普利特复合材料股份有限公司。普利特有限公司全体股东周文等17名自然人作为股份公司发起人,以截至2007年5月31日经审计的净资产额106,834,225.06元折为股份公司的股本10,000.00万元,每股面值1.00元,由原有17名自然人股东按原有比例持有,剩余净资产6,834,225.06元转作资本公积。安永大华对本次整体变更进行了审验,并出具了安永大华业字(2007)第616号《验资报告》。 2007年7月23日,上海市工商行政管理局颁发了注册号为310109000241257的企业法人营业执照。 公司设立时的股权结构如下: ■ (八)2009年12月,首次公开发行股票 2009年11月,经中国证券监督管理委员会证监许可(2009)1255号文核准,本公司公开发行3,500.00万股人民币普通股股票(A股),每股面值人民币1.00元,募集资金净额73,284.00万元,其中新增注册资本人民币3,500.00万元,余额计人民币69,784.00万元转入资本公积。首次公开发行后,公司注册资本变更为人民币13,500.00万元。 2009年12月14日,安永华明会计师事务所对本次发行的资金到账情况进行了审验,并出具了安永华明(2009)验字第60623545_B01号验资报告。 经深圳证券交易所《关于上海普利特复合材料股份有限公司人民币普通股股票上市的通知》(深证上【2009】184号文)同意,本公司发行的人民币普通股股票在深圳证券交易所上市,股票简称“普利特”,股票代码“002324”;其中本次公开发行中网上定价发行的2,800.00万股股票于2009年12月18日起上市交易。网下向询价对象配售的700.00万股锁定3个月后于2010年3月18日起上市流通。 首次公开发行完成前后,公司的股本结构变化如下: ■ (九)2011年7月,资本公积转增股本 2011年3月23日,公司2010年度股东大会决议同意公司以2010年末公司总股本13,500.00万股为基数,按每10股转增10股的比例用资本公积金转增股本,转增后公司总股本变更为27,000.00万股,注册资本总计人民币27,000.00万元。公司董事会于2011年7月25日完成上述变更。 三、最近三年控股权变动情况 公司控股股东、实际控制人为周文先生。自上市以来,公司未发生控股股东和实际控制人变动的情况。 四、最近三年重大资产重组情况 本公司最近三年未进行过重大资产重组。 五、主营业务发展情况及主要财务指标 (一)公司主营业务情况 公司主营业务为各类改性塑料的研发、生产、销售,是一家集研发、生产、销售改性塑料为一体的高新技术企业及国家火炬计划重点高新技术企业。 公司产品是以合成树脂作为基材,与多种助剂进行复合后满足不同应用领域需要的复合材料,根据改性用合成树脂基材的不同,主要分为四大类,即改性聚烯烃类、改性ABS类、PC/ABS合金类以及其他类。公司是国家火炬计划重点高新技术企业,已成为我国汽车制造商引进车型国产化项目的主要原料供应商之一,同时也是国内自主品牌汽车厂商的首选原料供应商之一。 目前公司拥有91项发明专利,另有81项正在申请注册的发明专利,拥有上海市汽车用复合材料领域首家“市级企业技术中心”。公司于2008年12月25日被认定为上海市高新技术企业,是“国家火炬计划重点高新技术企业”、“上海市创新型企业”、“上海民营制造企业50强”。公司还担任了国家标准化管理委员会2007年第六批标准计划之《汽车用聚丙烯专用料》中“门板”部分的第一起草单位。2013年,公司“高品质汽车和电器专用高分子复合材料核心技术开发及工业化应用”项目获得上海市科学技术奖二等奖,荣获“2013年度上海名牌”称号。 (二)公司主要财务数据 1、最近三年及一期简要合并资产负债表数据 单位:万元 ■ 2、最近三年及一期简要合并利润表数据 单位:万元 ■ 3、最近三年及一期简要合并现金流量表数据 单位:万元 ■ 4、主要财务指标 ■ 六、控股股东及实际控制人情况 公司董事长兼总经理周文先生持有公司13,885.20万股股份,占公司总股本的51.43%,是公司的控股股东、实际控制人。 周文先生,1965年出生,中国国籍,无境外居留权,工商管理硕士,高级工程师。周文先生是中国共产党上海市第九次代表大会代表、上海市第十三届和第十四届人民代表大会代表,曾荣获2004年上海市优秀中国特色社会主义事业建设者、2004年至2006年及2007年至2009年上海市劳动模范、2007年中国优秀民营科技企业家、2008年度上海市质量金奖个人、2008年上海市科学技术进步一等奖。1988年7月至1995年9月,任职上海大众汽车有限公司材料工程师;1995年10月至1999年9月,担任上海普利特化学研究所总经理;1999年10月起,担任公司董事长兼总经理。2012年5月至今,兼任上海市工商联(商会)第十三届执行委员会常委。现任公司董事长兼总经理。 七、公司最近三年未受行政处罚、刑事处罚、或因涉嫌犯罪被司法机关立案侦查或者涉嫌违法违规被中国证监会立案调查情况说明 截至本报告出具日,公司不存在因涉嫌犯罪被司法机关立案侦查或者涉嫌违法违规被中国证监会立案调查的情形,最近三年公司未受到行政处罚或者刑事处罚。 第三节 交易对方情况 本次收购的目标公司为WPR公司(其下属公司包括威尔曼塑料和DC Foam)。本次交易的交易对方为威尔曼控股和自然人Robert Fotsch。 一、交易对方的基本情况 (一)威尔曼控股 1、基本信息 威尔曼控股系一家控股型公司,其自身不直接从事实体性经营业务。该公司所拥的主要资产为其所持有的WPR公司的股权。威尔曼控股的基本情况如下: 公司名称:Wellman Plastics Recycling Holdings Inc. 公司类型:股份公司 成立日期:2008年10月16日 注册地:特拉华州 2、股东简介 威尔曼控股的出资人为J.H. Whitney VI, L.P,是一家私募股权投资基金公司。该投资基金主要专注于向消费品、医疗、特殊制造以及商务服务等行业具有较强盈利前景的中小企业进行私募股权投资。 (二)Robert Fotsch 1、基本信息 ■ 2、最近三年的任职情况 最近三年,Robert Fotsch先生在WPR公司担任董事、总经理,同时在威尔曼塑料担任董事、总经理职务,在DC Foam担任董事、执行副总裁职务。除此以外,Robert Fotsch未在其他公司任职。 3、控制的核心企业和关联企业的情况 Robert Fotsch先生不存在控制的其他企业情况。 二、交易对方与本公司的关联关系说明 在本次交易前,交易对方威尔曼控股及自然人Robert Fotsch与本公司及关联方之间不存在关联关系。 三、交易对方向本公司推荐董事或高级管理人员的说明 本次交易不涉及交易对方向本公司推荐董事或高级管理人员的情况。本次交易完成后,标的公司核心管理团队将继续留任。 四、交易对方及其主要管理人员最近五年内未受行政处罚、刑事处罚、或者涉及与经济纠纷有关的重大民事诉讼或者仲裁情况说明 截至本报告书出具日,本次交易对方最近五年内不存在受过行政处罚、刑事处罚、或者涉及与经济纠纷有关的重大民事诉讼或者仲裁的情形。 第四节 交易标的基本情况 一、WPR公司的基本信息 英文名称:WPR Holdings LLC 中文名称:WPR控股有限公司 注册地址:特拉华州 经营地址:520 Kingsbury Highway, Johnsonville, South Carolina 29555 成立日期:2009年3月11日 公司类型:有限公司 二、标的公司的股权结构情况 (一)本次交易前标的公司的股权结构及股东情况 1、本次交易前标的公司的股权结构 截至本报告书出具日,标的公司股权结构如下图所示: ■ 上图中: ① 威尔曼控股持有的WPR公司20,097,000股A系列优先股 ② Robert Fotsch持有的WPR公司25,000股A系列优先股和5,081,000股激励股 ③ 公司员工持有的WPR公司2,826,270股限制性激励股 ④ WPR公司持有的威尔曼塑料20,122,000股A系列优先股和2,310,365股限制性激励股 ⑤ 威尔曼控股持有的威尔曼塑料203,000股A系列优先股 ⑥ WPR公司持有的DC Foam200股股权 注:根据《股权购买协议》的约定,WPR公司将至迟在本次交易交割完成之时完成对于上述公司员工持有的WPR公司2,826,270份I类股份的回购。因此,本次交易的交易对方为威尔曼控股和Robert Fotsch。 2、标的公司股东情况 截至本报告书出具日,WPR公司已发行股份为 28,029,270股,包括威尔曼控股与Robert Fotsch持有的A系列优先股(即“Series A Preferred Unit”) 20,122,000股、Robert Fotsch所持有的激励股权5,081,000股以及目标公司员工所持有的依据《股权激励计划》所发行的限制性激励股权2,826,270股。 股权结构具体情况如下表所示: ■ 对于上表中所列示的公司员工持有的公司2,826,270股限制性激励股的具体情况说明如下: (1)限制性激励股系WPR公司为了吸引和保留重要员工而依据经公司董事会决议通过的《股权激励计划》(即“Incentive Unit Plan”)而发行的限制性激励股,经过多次变更,截至本报告书出具日,WPR公司限制性激励股数量为2,826,270股,持有人为公司107名员工。 (2)根据《股权激励计划》的约定,限制激励股不享有投票权,不得自行进行转让,在一定条件性可由WPR公司回购。 (3)根据《股权购买协议》的约定以及WPR公司关于本次交易的董事会决议,WPR公司将至迟在本次交易交割完成之时完成对于上述公司员工持有的2,826,270股限制性激励股的回购,回购价款已经包含在本次交易对价7,045.10万美元中。 (二)本次交易完成后WPR公司的股权结构 根据《股权购买协议》,本次交易完成后,WPR公司及其下属的威尔曼塑料和DC Foam将成为本公司的全资下属公司,股权结构如下: ■ 注:根据本次交易安排,翼鹏投资直接或通过其在美国设立的子公司以现金支付方式收购WPR公司及其下属公司的股权。如本次交易最终选择通过在美国设立子公司进行收购,则将由美国子公司持有WPR公司及威尔曼塑料股权。 (三)WPR公司下属公司的情况简介 WPR公司下属公司包括威尔曼塑料和DC Foam。 1、威尔曼塑料 公司名称:Wellman Plastics Recycling LLC 公司类型:有限公司 成立日期:2008年10月14日 注册地:特拉华州 经营地址:520 Kingsbury Highway, Johnsonville, South Carolina 主营业务:威尔曼塑料主要从事工程塑料树脂产品、PET产品以及羊毛脂产品的加工、销售业务。 股权结构:威尔曼塑料已发行的股份为22,635,365股,其中:A系列优先股20,325,000股,由WPR公司和威尔曼控股分别持有20,122,000股和203,000股;限制性激励股2,310,365股,全部由WPR公司持有。 2、DC Foam 公司名称:D.C. Foam Recycle Incorporated 公司类型:股份公司 成立日期:1993年6月28日 注册地:马里兰州 主营业务:DC Foam主要负责地毯回收业务。 股权结构:DC Foam已发行股份为200股,每股面值1美元,WPR公司是DC Foam唯一股东。 三、WPR公司的组织结构 ■ 四、标的公司的历史沿革及股权变动情况 (一)公司设立 2009年3月11日,WPR公司成立。公司设立时发行的股份数量为25,406股。其中,A系列优先股20,325股,由威尔曼控股持有和Robert Fotsch分别持有20,300股和25股;激励股权5,081股,由Robert Fotsch持有。 (二)2013年9月,股权变更事项 2013年9月23日,WPR公司作出董事会决议,同意如下事项: 1、WPR公司向威尔曼控股转让威尔曼塑料股权 由WPR公司回购威尔曼控股持有的WPR公司203股A系列优先股,对价为WPR公司向威尔曼控股转让其持有的威尔曼塑料 203,000股股权。之后,WPR公司将其自身的股权每1股拆分为1,000股。 2、员工换股 目标公司员工将其持有的威尔曼塑料的2,310,365股限制性激励股兑换成WPR公司2,895,224股限制性激励股。 3、授予Robert Fotsch 限制性激励股 WPR公司向Robert Fotsch授予12,928股限制性激励股。 (三)公司目前的股权状况 自2013年9月至今,WPR公司A系列优先股及Robert Fotsch所持有的激励股未发生变更。WPR公司限制性激励股经过历次变更后,截至本报告书出具日,已发行限制性激励股为2,826,270股(包括Robert Fotsch所持有的12,928股限制性激励股),持有人为公司107名员工。 截至本报告书出具日,WPR公司股权情况如下表所示: ■ 五、标的公司的主要资产、负债及对外担保情况 (一)标的公司的主要资产情况 1、土地房产情况 标的公司所拥有的房产均位于其主要生产经营所在的南卡罗莱纳州,一处房产为Johnsonville Site,地址为520 Kingsbury Highway,Johnsonville,系WPR公司的主要生产地,面积约650英亩,另一处房产为Hickory Hill Site,位于Johnsoville Site附近,面积约250英亩。标的公司厂区面积大,目前,标的公司按照产品及生产工艺将房产等划分为5个车间,建筑面积合计达19.27万平方米。 WPR公司所拥有的房产的具体情况如下: ■ ■ 2、专利 标的公司目前主要使用的专利权的情况如下表所示: ■ 上述专利均已为WPR公司向SunTrust银行的借款提供质押担保。 3、注册商标 截至本报告出具日,标的公司主要使用的注册商标情况如下: ■ 上述商标均已为WPR公司向SunTrust银行的借款提供质押担保。 (二)标的公司的主要负债及对外担保情况 1、主要负债情况 截至2014年9月27日,标的公司合并报表下负债总额5,877.56万美元,其中包括长、短期银行借款合计3,876.91万美元,其余主要是应付账款等经营性负债。具体情况如下: ■ 2、对外担保情况 截至本报告书出具日,标的公司不存在对外担保情况。 (三)标的公司最近三年未受行政处罚、刑事处罚、或因涉嫌犯罪被司法机关立案侦查或者涉嫌违法违规被中国证监会立案调查情况说明 截至本报告出具日,标的公司不存在因涉嫌犯罪被司法机关立案侦查或者涉嫌违法违规被中国证监会立案调查的情形,最近三年公司未受到行政处罚或者刑事处罚。 六、标的公司最近两年及一期的主要财务指标 根据安永华明出具的审计报告,标的公司最近两年一期的主要财务数据如下: 单位:万美元 ■ 注:上表中“2014年1~9月”指2014年1月1日至2014年9月27日止的期间。下文中涉及本次交易标的公司的 “2014年1~9月”均具有相同含义。 七、标的公司最近三年的评估、交易增资或改制的情况 标的公司最近三年不存在评估、交易增资或改制的情况。 八、标的公司主要业务发展情况 (一)主要业务发展情况 标的公司是一家领先的环保与可持续再生石油基材产品制造商,根据中国证监会颁布的《上市公司行业分类指引》(2012年修订),公司属于制造业的子行业——橡胶和塑料制品业(行业代码:C29)。根据《国民经济行业分类》(GB/T4754-2011),公司应属于“橡胶和塑料制品业(C29)”中的“其他塑料制品制造(C2929)”。 标的公司专注于通过回收利用再生资源,生产塑料产品,其中,再生工程塑料树脂业务主要针对汽车用改性塑料市场,PET业务主要回收加工生产高质量PET瓶片,可以广泛应用于饮料包装、工业打包产品等塑料制品。 标的公司是目前全球领先的利用回收地毯作为原材料的尼龙工程树脂生产商,其再生尼龙树脂产品具有良好的物理性能及稳定性,在北美汽车行业三大巨头(Ford,Chrysler,GM)中占有领先的市场份额,形成了对原生料的替代。截至目前,标的公司在美国东部沿海人口密集的城市(如Orlando、Durham等)以及中部城市Chicago等共分布有11个废旧地毯回收点。2012年、2013年及2014年1~9月,公司分别回收地毯8,900万磅、9,050万磅及7,800万磅,生产的尼龙粒子产品分别为5,071万磅、5,146万磅和4,040万磅。 标的公司还具有北美较大的回收PET塑料瓶加工处理能力,是北美少数能够生产食品级再生PET的公司之一。同时,该公司也是美国少数天然羊毛脂提供商之一,客户包括默克(Merk)、强生(Johnson & Johnson)等制药公司以及其他化妆品公司等。 (二)主要产品及用途 从标的公司业务构成上来看,其业务主要分为三类:再生工程塑料树脂业务、PET业务以及羊毛脂业务。其中: 1、再生工程塑料树脂业务 再生工程塑料业务以回收的废旧地毯为原料,主要分离提取其中所含的尼龙成分,并最终生产为尼龙(PA6、PA66)粒子,产品系列包括EcoLon、EcoLoy等多个品牌,如下图所示: ■ 标的公司再生尼龙工程塑料产品主要供应汽车零部件制造商,用于生产汽车发动机周边零部件,如风扇及风扇支架、凸轮轴盖、发动机罩盖、进气歧管等。截至目前,公司已与北美汽车行业三大巨头(Ford、GM、Chrysler)建立了密切的业务合作关系。公司多项产品经过上述整车制造商的品质认证,进入其全球采购目录,具体产品名称如下: ■ ■ 2、PET业务 PET业务主要以购买回收的废旧塑料瓶为原材料,其最终产品主要为PET瓶片及PET纤维,如下图所示: ■ 其中,PET瓶片主要用于生产PET塑料瓶以及PET塑料板等塑料制品,而PET纤维则主要用作填充物,如枕芯填充物等。 3、羊毛脂业务 羊毛脂业务的原材料主要为羊毛油脂,是羊的皮脂腺分泌出来的天然物质,具有黏性而滑腻,有良好的润滑作用。标的公司羊毛脂业务的最终产品包括精制羊毛脂以及普通羊毛脂,如下图所示: ■ 其中,精制羊毛脂产品的主要用途包括:(1)作为药品基料而用于生产药品,主要客户包括默克(Merk)、强生(Johnson & Johnson)等制药公司;(2)用于生产高档天然的化妆品。而普通羊毛脂则主要用于生产工业润滑剂等。 (三)主要产品的生产流程 1、再生工程塑料树脂业务 再生工程塑料树脂业务以回收的废旧地毯为原料,先经分类,然后通过“剪羊毛”程序工艺流程或标准程序工艺流程获得PA6和PA66地毯绒毛,再经融熔挤出后制成再生PA6和PA66粒子,最后加入玻璃纤维等添加剂进行改性,最终产品为PA6及PA66的改性工程塑料粒子。 再生工程塑料树脂业务的工生产流程图如下图所示: ■ 2、PET业务 PET业务主要以购买回收的废旧塑料瓶为原材料,经整瓶清洗、分选分离、破碎、清洗、分离脱水、干燥等多道工序后,将无色塑料瓶及有色塑料瓶(以绿色塑料瓶为主)分别分离出来,并去除PVC、PP、PE等塑料,最终产品为PET瓶片及PET纤维。 其中,PET瓶片的生产流程图如下: ■ 3、羊毛脂业务 羊毛脂业务以直接收购的羊毛油脂为原料,在添加剂的作用下经过一定期间的静置、分离提纯后获得精制羊毛脂和普通羊毛脂,其生产流程如下所示: ■ (四)主要经营模式 标的公司拥有独立完整的采购、研发、生产、检测及产品销售体系。公司根据市场需求及自身情况、市场规则和运作机制,独立进行生产经营活动。 1、采购模式 (1)再生工程塑料树脂业务的采购模式 再生工程塑料树脂业务的原材料主要是回收的废旧地毯,其地毯回收主要通过全资子公司DC Foam进行,并以此保证了数量充足、质量稳定的原材料来源。 截至目前,DC Foam共拥有11个地毯回收中心,主要分布在美国东部沿海人口密集区域,每个地毯回收中心均承担着收集地毯、分拣、分类、打包以及运输的职能。DC Foam主要通过以下三种方式收集地毯: ① 地毯商店在回收消费者的废旧地毯之后,自行运输至DC Foam分布在当地的回收中心,完成地毯回收。 ② DC Foam在分布于回收中心附近的一些地毯商店固定放置集装箱,地毯商店自行将其废旧地毯置于集装箱内。DC Foam每天定时派出车辆到各个地毯商店收集废旧地毯后运至回收中心的仓库。 ③ DC Foam在分布于回收中心附近的一些地毯商店放置拖车车箱,地毯商店自行将其废旧地毯置于拖车车箱内,待拖车车箱装满后,地毯商店通知DC Foam回收中心工作人员,工作人员将派出第三方运输公司以空的拖车车箱替换装满废旧地毯的车箱,并将地毯运至回收中心仓库。 (2)PET业务的采购模式 PET业务的原材料主要是废旧塑料瓶,WPR公司主要向多个废品回收公司以及可口可乐公司收购废旧塑料瓶。 (3)羊毛脂业务的采购模式 羊毛脂业务采购需求根据销售计划由ERP系统自动生成,采购物流部接到采购计划后向合格供应商购进原材料羊毛油脂。公司采购物流部通过收集市场信息结合经验判断,对羊毛油脂的未业价格趋势作出判断分析,公司管理层根据价格趋势采取提前采购等手段降低原材料采购成本。 2、生产模式 标的公司目前主要是根据销售计划确定生产计划。 标的公司生产的改性工程塑料产品是汽车零部件的原材料之一,其在不同品牌、不同型号的汽车的不同零部件上的用量是确定的。同时,汽车制造商对汽车零部件制造商所采用的材料有较高的要求,并且会直接指定性能、型号以及原材料生产厂商。因此,当汽车整机制造商的汽车生产计划排定之后,原材料厂商的销售量可以基本提前确定。 标的公司的销售部根据当前市场情况、往年销售情况以及汽车整机制造商的总体生产销售计划制定自身的产品销售预测,然后将销售预测信息输入到ERP系统中,生产部门在ERP系统中进行排产,生成生产指令单以及领料、物流通知单,然后各个生产车间根据生产计划组织生产活动。 标的公司每周定期召开例会,对未来一个月的生产计划、库存情况进行详细讨论,有效控制库存量及生产节奏,最大限度的提高的公司的生产经营效率。 3、销售模式 标的公司针对不同的产品或业务采用不同的销售模式。 对于再生工程塑料树脂业务以及PET业务,公司采用直销的模式,由标的公司的销售人员直接与客户洽谈销售业务。这种销售模式有利于标的公司直接面对客户,确保需求信息准确、快速的传达,尤其是对于汽车整车生产商,这种模式有助于公司与客户建立长期的战略合作伙伴关系,成为下游汽车零部件制造商的供应链伙伴,而且有助于标的公司及时了解客户的研发计划及产品需求动态,从而相应制订公司的生产计划安排及产品开发策略。 对于羊毛脂业务,标的公司主要通过经销商模式进行销售。标的公司与Delorme公司签署了《独立销售代表协议》,约定由Delorme作为标的公司的羊毛脂产品独立销售代表帮助标的公司销售产品,且在协议有效期内不得销售或以其他方式直接或间接的推销其他竞争性产品。 (五)主要产品的产能及产销量情况 报告期内,标的公司主要产品的产能及产销量情况如下表所示: 单位:万磅 ■ (六)主要供应商及客户情况 1、向前五名供应商采购情况 (下转B19版) 本版导读:

发表评论:财苑热评: |

证券时报多媒体数字报

2015年1月7日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >