证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

股价虽高位回落 投资者仍力挺券商股调查显示,超过六成投资者认为,2015年券商股还有大涨机会 2015-01-31 来源:证券时报网 作者:谢祖平

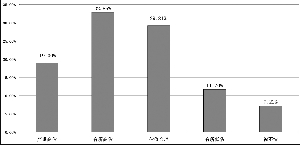

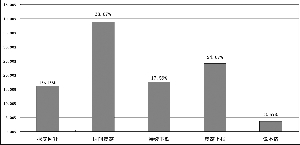

数据来源:大智慧投票箱 上证指数在经历1月19日的冲击之后再度刷新本轮行情的高点,股指最高摸至3406.79点,但受管理层防止杠杆风险以及新股扩容加速的影响,市场做多信心受到抑制,股指出现震荡回落。而券商股也未能承接上周的探低反弹格局,多数券商股出现调整。那么,如何看待两融业务检查对A股和券商板块的影响呢?春节前上证指数能否继续向上创出新高呢? 此次调查分别从“您对目前券商股的估值水平有何看法?”、“您对券商股2015年业绩情况有何预期?”、“您认为2015年融资融券余额的峰值会达到多少?”、“您认为2015年券商股是否还有大的上涨机会?”和“您对春节之前上证指数的走势有何看法?”5个方面展开,调查合计收到1205张有效投票。 券商股有高估之嫌 根据巨潮资讯统计,证监会行业分类下的沪深两市21家资本市场服务类上市公司滚动加权市盈率在54倍左右。而笔者对已公布2014年业绩快报的14家券商的统计也显示,截至1月30日收盘,14家券商合计总市值15237.09亿元,2014年净利润约为451.94亿元,对应的市盈率约为33.7倍。虽然受去年第四季度券商业绩大幅增长的影响,券商股静态市盈率出现明显回落,但相比其他权重指标股的估值并不低。那么投资者是如何看待这一估值的呢? 关于“您对目前券商股的估值水平有何看法?”的调查结果显示,选择“严重高估”、“有所高估”、“估值合理”、“有所低估”和“说不清”的投票数分别为229票、396票、352票、141票和87票,所占投票比例分别为19.00%、32.86%、29.21%、11.70%和7.22%。从调查结果上看,认为券商股有所低估的比例只是略超一成,认为严重高估的比例则接近两成。总体上看,券商股在经过前期的大幅上涨之后,投资者普遍认为其估值已不低,有高估的嫌疑。 不过,券商股在经过2014年的大涨之后,投资者对券商股的做多热情似乎并未受到近期负面消息的太大影响。 关于“您认为2015年券商股是否还有大的上涨机会?”的调查结果显示,选择“有”、“没有”和“说不清”的投票数分别为730票、264票和211票,所占投票比例分别为60.58%、21.91%和17.51%。从调查结果上看,近期券商股出现调整并未影响投资者对于券商股的热情,超过六成的投资者认为券商股存在上涨机会,相比之下只有两成投资者认为券商股缺乏机会,总体上看多的仍占明显优势。 券商业绩增速趋降 由于2014年四季度A股市场出现大幅的上涨,成交金额急剧扩大。日前沪深两市日成交金额基本上在5000亿元之上,每日巨量的成交为券商带来丰厚的经纪业务收入,而融资融券、自营业务以及承销业务等也为券商业绩增色不少。已公布业绩快报或业绩预告的券商2014年净利润基本上同比增幅在1倍以上,那么这种净利润高速增长的态势在2015年能否延续呢? 关于“您对券商股2015年业绩情况有何预期?”的调查结果显示,选择“增长20%以下”、“增长20%至50%”、“增长50%至100%”和“增长100%以上”的投票数分别为176票、642票、264票和123票,所占投票比例分别为14.61%、53.28%、21.91%和10.21%。从调查结果上看,选择增长20%以上和增长100%以上的投资者比例不高,均不到两成,而多数投资者则将券商净利润的增长空间框定在20%至50%之间。显然,投资者普遍认为2015年券商股净利润将继续增长,但增速将会下降。 考虑到2014年券商整体净利润水平已接近2007年高峰期水平,在基数抬高的影响下,2015年业绩继续翻番的概率并不大,毕竟A股市场维持如此大的成交,每日仅消耗的佣金费用和印花税已是一笔不小的负担,尤其是普通投资者现金分红所得有限,若无增量资金持续流入,则交易费用形成的抽血影响将持续增大。 两融增长仍有空间 去年8月份以来A股市场融资业务规模急剧扩大,去年8月份、9月份、10月份单月融资额增长有限,随后11月份增加1200亿元,12月份单月新增融资额更是达到2000亿元,而今年1月份新增融资额则缩减到1千亿元。那么,在管理层有意防范杠杆风险的背景下,融资融券业务规模是否会继续增长呢? 关于“您认为2015年融资融券余额的峰值会达到多少?”的调查结果显示,选择“12000亿元”、“13000亿元”、“14000亿元”、“15000亿元”和“15000亿元以上”的投票数分别为23.40%、23.24%、11.70%、19.00%和22.66%。从调查结果上看,投资者对于2015年融资融券余额的判断分歧较大,仅选择1.4万亿元的比例略超过一成,其余四个选项的得票比例均在两成上下。从海外市场看,融资融券余额占总市值的比例基本上保持在2%至5%之间波动,按照目前A股约39万亿总市值计算,当前融资融券余额占总市值比重接近2.9%,处于中间水平,仍不排除有进一步上升的空间。 节前红包预期高 随着1月份的交易结束,目前离2015年春节近有约两周的时间,简单统计2005年至2014年的10年间春节前两周的周K线显示,虽然春节前两周的周K线涨跌互现,但是两周合计来看则涨多跌少,仅有2007年和2008年出现回落,而其余8个年份均出现上涨,这是否意味着今年春节前市场也将以做多为主呢? 关于“您对春节之前上证指数的走势有何看法?”的调查结果显示,选择“探底回升”、“区间震荡”、“持续下跌”、“震荡上扬”和“说不清”的投票数分别为194票、466票、212票、290票和43票,所占投票比例分别为16.10%、38.67%、17.59%、24.07%和3.57%。从调查结果上看,近日指数出现明显的调整,但仅有不足两成的投资者认为节前股指将持续下跌,而接近四分之一的投资者则认为将震荡上扬。总体上看,投资者对于春节前的走势以中性偏多为主,对于A股市场节前红包仍有所预期。 券商股机会风险并存 综合以上调查结果显示,投资者认为目前券商股估值有高估的倾向,但是考虑到2015年券商业绩继续增长的预期,多数投资者认为2015年券商股仍有机会,对于融资融券规模的预期投资者存在分歧,不过对于春节前的A股走势依然较为乐观。 笔者认为,券商股在过去的一年中经历大幅上涨,静态市盈率普遍已经处于相对高位,中小券商估值普遍偏高,而在第一梯队的上市券商中申万宏源以及国信证券由于合并概念和次新股因素其估值远高于同一梯队的广发证券、海通证券和中信证券,虽然今后业绩若继续增长,在一定程度上会降低估值水平,但考虑到A股市场长期维持目前每日动辄千亿元甚至万亿元成交的可能性并不大。而且,行业盈利既有高峰期也有低谷期,若在高峰期时30~40倍的市盈率并不是一个安全的估值范围。不过,作为去年11月份以来市场中领涨的人气板块,券商股后市仍将跟随市场波动而起伏,阶段性的机会并不缺乏,风险与机会并存。此外,对于节前的市场建议暂以宽幅震荡来对待。 本版导读:

发表评论:财苑热评: |

证券时报多媒体数字报

2015年1月31日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >