证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

交通银行股份有限公司2014年度报告摘要 2015-03-27 来源:证券时报网 作者:

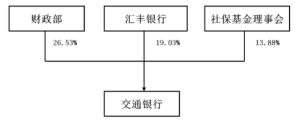

一 重要提示 1.1 本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文。 1.2 公司简介 ■ ■ 二 主要财务数据和股东情况 2.1公司主要财务数据 截至2014年12月31日,本集团按照中国会计准则要求编制的主要会计数据和财务指标如下: ■ 注: 1. 按照中国证监会发布的《公开发行证券的公司信息披露解释性公告第1号——非经常性损益(2008)》要求计算。 2. 根据中国银监会《商业银行资本管理办法(试行)》计算。中国银监会《商业银行资本管理办法(试行)》从2013年起开始执行,因此无此前年度比较数据;此外,经监管核准,本集团从2014年6月末开始采用资本管理高级方法计量资本充足率,因此本期变动数包含了由于计量方法变更产生的影响。 3. 按照中国证监会发布的《公开发行证券的公司信息披露编报规则第9号——净资产收益率和每股收益的计算及披露》(2010年修订)要求计算。本集团不存在稀释性潜在普通股。 4. 根据中国银行业监管口径计算。 5.本期为根据中国银监会银监发[2014]34号文计算的银行口径人民币存贷比,前两期为根据监管口径计算的本外币存贷比。 6. 单一最大客户贷款比率和前十大客户贷款比率为集团口径。 7. 根据业务及管理费除以营业收入扣除其他业务成本后的净额计算。 近三年信用评级 ■ 注:评级格式为长期外币存款评级/短期外币存款评级/评级展望。 2.2 前十名股东持股情况表 ■ 注: 1.除标明外,本行未知上述股东的股份存在质押或冻结的情况。 2.香港中央结算(代理人)有限公司是以代理人身份代表截至2014年12月31日止,在该公司开户登记的所有机构和个人投资者的H股股份合计数。 3.根据本行股东名册所载,截至2014年12月31日,香港上海汇丰银行有限公司(简称“汇丰银行”,下同)持有H股股份13,886,417,698股。根据汇丰控股(HSBC Holdings plc)向香港联交所报备的披露权益表格, 截至2014年12月31日,汇丰银行实益持有本行H股14,135,636,613股,占本行总股本的19.03%。 4.根椐全国社会保障基金理事会(简称“社保基金理事会”,下同)向本行提供的资料,截至2014年12月31日,除载于本行股东名册的持股情况,社保基金理事会还持有本行H股7,027,777,777股,占本行总股本的9.46%,该部分股份登记在香港中央结算(代理人)有限公司名下。截至2014年12月31日,社保基金理事会共持有本行A+H股股份10,310,846,783股,占本行总股本的13.88%。 2.3 本行与5%以上股东之间股权关系的方框图 ■ 三 管理层讨论与分析 (一)利润表主要项目分析 1、利润总额 报告期内,本集团实现利润总额人民币849.27亿元,同比增加人民币50.18亿元,增幅6.28%。利润总额主要来源于利息净收入和手续费及佣金净收入。 下表列示了本集团在所示期间的利润总额的部分资料: (人民币百万元) ■ 2、利息净收入 报告期内,本集团实现利息净收入人民币1,347.76亿元,同比增加人民币41.18亿元,在营业收入中的占比为75.97%,是本集团业务收入的主要组成部分。 下表列示了本集团在所示期间的生息资产和计息负债的平均每日结余、相关利息收入和支出以及平均收益率或平均成本率: (除另有标明外,人民币百万元) ■ 注: 1.指平均生息资产总额的平均收益率与平均计息负债总额的平均成本率间的差额。 2.指利息净收入与平均生息资产总额的比率。 3.剔除代理客户理财产品的影响。 4.剔除代理客户理财产品的影响,并考虑国债投资利息收入免税因素。 报告期内,本集团利息净收入同比增长3.15%,但受利率市场化步伐逐步加快的影响,净利差和净利息收益率分别为2.17%和2.36%,同比均下降16个基点。 下表列示了本集团利息收入和利息支出因金额和利率变动而引起的变化。金额和利率变动的计算基准是所示期间内平均结余的变化以及有关生息资产和计息负债的利率变化。 (人民币百万元) ■ 报告期内,本集团利息净收入同比增加人民币41.18亿元,其中,各项资产负债平均余额变动带动利息净收入增加人民币81.87亿元,平均收益率和平均成本率变动致使利息净收入减少人民币40.69亿元。 (1)利息收入 报告期内,本集团实现利息收入人民币2,885.09亿元,同比增加人民币292.17亿元,增幅11.27%。 A.客户贷款及应收款项利息收入 客户贷款及应收款项利息收入是本集团利息收入的最大组成部分。报告期内,客户贷款及应收款项利息收入为人民币2,114.00亿元,同比增加人民币165.53亿元,增幅8.50%,主要由于客户贷款及应收款项规模增加。 B.证券投资利息收入 报告期内,证券投资利息收入为人民币451.54亿元,同比增加人民币86.48亿元,增幅23.69%。由于本集团持续完善债券投资结构配置,使得证券投资收益率同比提高了30个基点。 C.存放中央银行款项利息收入 存放中央银行款项主要包括法定存款准备金和超额存款准备金。报告期内,存放中央银行款项利息收入达人民币130.74亿元,同比增加人民币4.93亿元,增幅3.92%,主要由于客户存款的增长带动存放中央银行款项平均余额同比增幅为5.08%。 D.存放、拆放同业及其他金融机构款项利息收入 存放、拆放同业及其他金融机构款项利息收入为人民币188.81亿元,同比增加人民币35.23亿元,增幅22.94%,主要由于本集团同业市场交易规模同比增长,平均余额同比增幅为16.76%。 (2)利息支出 报告期内,本集团利息支出为人民币1,537.33亿元,同比增加人民币250.99亿元,增幅19.51%。 A.客户存款利息支出 客户存款是本集团主要资金来源。报告期内,客户存款利息支出为人民币938.26亿元,同比增加人民币131.55亿元,增幅16.31%,占全部利息支出的61.03%。客户存款利息支出的增加,除规模增长因素外,受利率市场化的影响,客户存款平均成本率同比上升了21个基点。 B.同业及其他金融机构存放和拆入款项利息支出 报告期内,同业及其他金融机构存放和拆入款项利息支出为人民币543.41亿元,同比增加人民币103.13亿元,增幅23.42%。同业及其他金融机构存放和拆入款项平均成本率同比上升21个基点。 C.应付债券及其他利息支出 报告期内,应付债券及其他利息支出为人民币55.66亿元,同比增加人民币16.31亿元,增幅41.45%,主要由于应付债券平均余额同比增长40.51%。 3、手续费及佣金净收入 手续费及佣金净收入是本集团营业收入的重要组成部分。报告期内,本集团继续大力推动盈利模式转型,收入来源更趋多元化。报告期内,本集团实现手续费及佣金净收入人民币296.04亿元,同比增加人民币36.36亿元,增幅14.00%。管理类业务和银行卡业务是本集团中间业务的主要增长点。 下表列示了本集团在所示期间的手续费及佣金净收入的组成结构: (人民币百万元) ■ 支付结算手续费收入为人民币24.80亿元,与上年基本持平。 银行卡手续费收入为人民币104.24亿元,同比增加人民币15.08亿元,增幅16.91%,主要由于本集团银行卡发卡量、卡消费额和自助设备交易额的增长。 投资银行手续费收入为人民币76.43亿元,与上年基本持平。 担保承诺手续费收入为人民币35.88亿元,同比增加人民币1.28亿元,增幅3.70%,主要是由于本集团担保等表外业务的增长。 管理类手续费收入为人民币64.17亿元,同比增加人民币12.71亿元,增幅24.70%,主要得益于本集团资产托管及理财产品手续费收入的增长。 代理类手续费收入为人民币17.54亿元,同比增加人民币2.21亿元,增幅14.42%。 4、业务成本 本集团持续加强成本管理。报告期内,本集团业务及管理费为人民币530.45亿元,同比增加人民币66.05亿元,增幅14.22%;本集团成本收入比为30.29%,同比上升0.94个百分点。 5、资产减值损失 本集团资产减值损失包括发放贷款和垫款、金融投资、其他应收款和抵债资产等提取减值准备的支出。 报告期内,本集团贷款减值损失为人民币204.39亿元,同比增加人民币20.29亿元,增幅11.02%。其中:(1)组合拨备支出为人民币90.06亿元,同比增加人民币19.05亿元;(2)逐笔拨备支出为人民币114.33亿元,同比增加人民币1.24亿元。报告期内,信贷成本率为0.60%,同比上升0.04个百分点。 6、所得税 报告期内,本集团所得税支出为人民币188.92亿元,同比增加人民币14.44亿元,增幅8.28%。实际税率为22.24%,低于25%的法定税率,主要是由于本集团持有的国债及地方债利息收入按税法规定为免税收益。 下表列示了本集团在所示期间的当期所得税费用及递延所得税费用的明细: (人民币百万元) ■ (二)资产负债表主要项目分析 1、资产 截至报告期末,本集团资产总额为人民币62,682.99亿元,较年初增加人民币3,073.62亿元,增幅5.16%。 下表列示了本集团在所示日期资产总额中主要组成部分的余额(拨备后)及其占比情况: (除另有标明外,人民币百万元) ■ (下转B26版) 本版导读:

发表评论:财苑热评: |

证券时报多媒体数字报

2015年3月27日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >