证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

投资者关系管理:全球动态、现存问题及建议 2015-06-25 来源:证券时报网 作者:

上海证券交易所 杨欣 繆斯斯

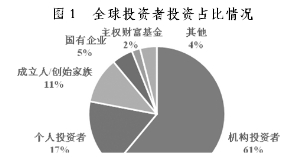

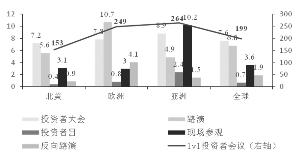

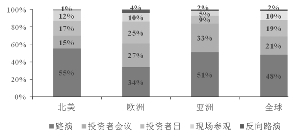

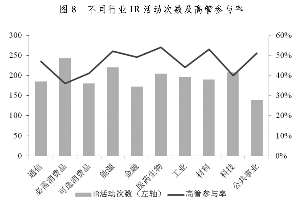

投资者关系管理(IRM)对完善公司治理结构、规范资本市场运作、保护投资者权益而言具有重要作用。前段时间,全球知名投资者关系管理专业媒体IR Magazine发布了最新一期全球IRM行业年度调查报告。我们拟基于该报告结论,对全球IRM行业发展情况及其在不同区域和行业呈现的特点进行介绍,并结合我国IRM行业发展特点及存在问题提出几点优化建议。 一、全球投资者关系 管理行业发展情况 在过去的一年,全球参与投资者关系管理工作的团队规模有所增加,但相应的预算开支和活动次数却略有下滑。 (一)团队规模略有扩大,员工性别比例相对均衡 在全球经济复苏的持续驱动下,IR团队规模在2014年扭转了此前三年持续下降的趋势,平均人数增加为2.7人。同时,IR团队规模与企业规模之间呈现出的正相关关系更加明显(参见表1)。 表1 全球IR团队规模分布(单位:人) ■ 从团队员工性别比例来看,男女分布较为平衡。其中,男性员工较2013年有所增长,占比52%。 (二)CFO仍为主要负责人,中小型企业高管参与度较高 大部分IR团队由CFO管理和领导,这在大型企业越发明显,CFO负责IR团队的比例达到76%,小型企业仅为48%。与之对应的是,小型企业CEO负责IR团队的情况为39%,而在大型企业,则降为11%。 从企业高管参与IR活动的情况看,中小型企业高管的参与度较高,以1对1投资者会议为例,高管参与率均超过50%(参见表2)。 表2 全球1对1投资者会议开展情况 (单位:场次) ■ (三)预算开支持续缩减,外部活动支出占比略有增加 2014年,全球企业IR平均预算支出为44万美元,较2013年减少5.8万美元,且不同规模企业的平均预算开支均有所缩减(参见表3)。 表3 全球IR平均预算开支及缩减情况 (单位:万美元) ■ 尽管平均预算开支有所下降,但外部活动支出占比却略有增加,2014年达到34%。 (四)活动次数有所下降,路演仍是最重要的活动形式 整体来看,2014年,全球企业平均举办IR活动的次数有所下降。但路演仍是投资者关系管理负责人眼中最重要的活动形式(参见表4)。 表4 全球不同类型IR 活动举办次数及重要程度 ■ (五)机构投资者最为活跃,个人投资者青睐小型企业 2014年,机构投资者仍是投资者关系管理活动的重要对象,其投资比重达到61%,个人投资者次之,占比为17%(参见图1)。 图1 全球投资者投资占比情况 ■ 通过比较不同规模企业的投资者结构,不难发现,个人投资者较为青睐小型企业,其投资占比达到28%(参见表5)。 表5 不同规模企业投资者占比情况 ■ 二、投资者关系 管理行业的区域特点 北美、欧洲、亚洲三个不同区域在IR团队规模、管理结构、预算支出、活动情况、投资者结构等方面存在较为明显的差异。 (一)北美团队规模最小,欧洲首次超过亚洲,规模最大 一如既往,北美企业仍保持较小的IR团队规模。2014年,欧洲企业IR团队规模首次超过亚洲,达到3.4人(参见表6)。 表6 不同区域IR团队规模情况 (单位:人) ■ (二)欧美大中型企业更倾向CFO负责IR工作 在北美和欧洲,CFO作为负责人的比重占到了相对多数,特别是在中大型企业,更为明显。而在亚洲,CFO作为负责人的占比相对均衡,平均为51%。同时,亚洲和欧洲的数据再次显示,小型企业更倾向由CEO或其他高管负责IR工作(参见表7)。 表7 不同区域IR团队管理方式情况 ■ (三)北美企业预算支出居首,欧洲超大型企业支出最多 较2013年,北美企业平均IR预算支出减少7.7万美元,但仍居全球首位,2014年支出为49.6万美元,却为2011年以来新低,其中,超大型企业预算开支缩减程度最大,减少约40.6万美元,小型企业与其差距进一步缩小。欧洲企业平均IR预算支出减少1.5万美元,超大型企业却增加30.2万美元,超越北美同类型企业。亚洲企业平均IR预算支出减少3.2万美元,但中型企业支出有所增加(参见表8)。 表8 不同区域IR平均预算开支情况 (单位:万美元) ■ 同时,北美和欧洲企业的外部活动支出比重较2013年均有所增长,2014年分别达到38%和31%。亚洲企业却有下降,已由25%降至20%。 (四)欧洲和亚洲企业IR活动次数超过平均水平 整体来看,欧洲和亚洲企业在2014年举办IR活动的次数均超过了全球平均水平(参见图2)。路演仍是不同区域企业,特别是北美企业公认的最有价值的IR活动形式。对于其他活动而言,亚洲企业更为重视投资者会议,欧洲企业更青睐投资者日活动等(参见图3)。 图2 不同区域企业IR活动开展次数情况 ■ 图3 不同区域企业IR活动重要程度 ■ (五)亚洲个人投资者和国有企业投资比重较大 机构投资者仍是北美最重要的投资群体,占比达71%,欧洲为58%。相对而言,亚洲机构投资者占比仅为39%,但个人投资者和国有企业投资占比相对较高,合计达38%(参见图4)。 图4 不同地区企业的投资者结构 ■ 三、投资者关系 管理行业的产业特点 不同行业的企业开展投资者关系管理工作,在团队规模、管理结构、活动内容等方面也体现出不同的特点。 (一)可选消费品行业IR团队规模最小 就团队规模而言,能源、公用事业规模较大,可选消费品行业人数最少(参见图5)。就性别比例而言,工业和材料行业,60%的IR从业人员为男性;可选消费、必需消费和公共事业行业,女性则超过50%。 图5 不同行业IR团队规模情况 (单位:人) ■ (二)科技和公用事业行业CFO负责比重相对较高 平均来看,科技和公用事业行业CFO负责IR工作的比重较高,超过70%。但大型企业中,金融行业CFO负责占比最高,而中小型企业中,通信行业占比同样很高,最少的为材料行业(参见图6)。 图6 不同行业CFO负责IR部门比重 ■ (三)医药生物行业IR预算支出最多 总体来看,医药生物行业IR预算支出最多,平均达到63.4万美元,可选消费行业预算支出则相对较少。大型企业中,公用事业行业IR预算支出最多,高达120万美元。中小型企业的IR预算支出普遍较低,医药生物和材料行业支出仍相对较高(参见图7)。 图7 不同行业IR预算开支 (单位:万美元) ■ (四)能源和医药生物等行业活动次数和高管参与度相对较高 以1对1投资者会议为例,必需消费品、能源、医药生物、科技等行业的企业活动次数相对较高,超过200场;公共事业IR活动相对较少,平均为139场。同时,能源、医药生物等行业的企业高管参与IR活动时间相对较长,超过50天(参见图8)。 图8 不同行业IR活动次数及高管参与率 ■ 四、关于优化我国投资者 关系管理的几点建议 近年来,A股上市公司对投资者关系管理的重视和认知程度进一步提高。但和境外成熟资本市场相比,我国投资者关系管理呈现出自身的特点,也暴露出一些问题。比如说,投资者关系管理工作的重点一直着眼于合规性信息披露等硬性指标,对内部治理结构、投资者沟通、企业品牌建设等软性实力的关注程度不够;董事会秘书主要负责投资者关系管理工作,CFO、CEO等公司高管直接参与投资者关系管理比重较低;针对境内投资者结构特点,相应的人力、财力、资源的投入普遍不高,工作方式、活动内容也较为单一等。结合全球IRM行业的最新动态,我们提出以下优化建议: 第一,营造良好市场投资环境,引导上市公司做好IRM战略规划。与机构投资者作为境外市场参与主体不同,个人投资者是我国资本市场最重要的参与者之一。这些投资者往往容易出现非理性的群体行为,相应的风险控制和风险承受能力也较弱。据此,优化投资者结构,营造良好的投资环境,将会为推动上市公司投资者关系管理工作奠定基础。同时,相关监管部门应当引导和鼓励上市公司结合自身的行业特点、股权分布、治理结构、投资者关注程度等制定IRM长期战略规划,并以IRM为抓手,主动提高上市公司透明度和公司治理水平。 第二,规范董事会秘书资格管理,强化上市公司IRM体系化建设。通过长期实践,董事会秘书已成为我国上市公司投资者关系管理的主要负责群体。提高董秘IRM专业能力也成为提升上市公司IRM整体水平的一个重要环节。目前,上市公司董秘资格认证和后续培训仍由沪、深交易所自行组织,在专业化、标准化和国际化方面,与境外的董秘培训和认证体系相比,存在不小差距。据此,我们建议,统一并规范上市公司董秘资格管理,进一步强化董秘在证券法律、财务会计、公司治理、媒体沟通、公共关系和危机处理等方面的专业知识,提高其投资者关系管理的能力。同时,借鉴国外经验,强化上市公司IRM体系化建设并逐步引导CFO、CEO等公司高管直接参与IRM的相关活动,丰富公司和投资者之间的沟通渠道,提升投资者服务的效果。 第三,改善从业人员与职能分布,提升上市公司IRM精细化水平。与美国几十年的发展历史相比,A股上市公司的投资者关系管理工作仍处于起步阶段,专职从业人员规模较小,投入较低,工作方式单调,有效性并不高,特别是中小型企业对不同投资者和分析师进行数据化管理的比例普遍较低,精细化管理水平有待进一步提高。据此,我们建议,上市公司在做好信息披露工作的同时,进一步加大对投资者关系管理软性实力的重视和投入,逐步调整和完善IR部门的人员结构与职能分布,提高预算支出,优化管理方式,进一步提升工作效率。此外,相关监管部门也应进一步加大引导、服务和督促力度。 第四,创新发展多元IRM媒介,提高上市公司IR危机处理能力。随着互联网技术的创新发展,实时沟通媒介日益丰富,极大丰富了公司进行展示和沟通的渠道,但这也对上市公司的危机管理水平提出了严峻挑战。如果缺少及时、透明、正确的应对,负面信息迅速扩散、持续发酵,将可能造成无法估计的损失。因此,上市公司一方面应当特别注重新媒体的应用和拓展,做好信息和舆情的持续性监控;另一方面,也要特别提高危机公关意识,提高自身的危机处理能力。 (作者特别声明,本文代表作者个人观点,与作者供职单位的立场和观点无关) 本版导读:

发表评论:财苑热评: |

证券时报多媒体数字报

2015年6月25日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >