证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

2016年中小板和创业板减持压力评估 2016-01-26 来源:证券时报网 作者:

中国上市公司研究院

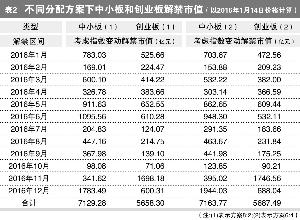

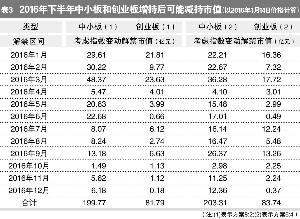

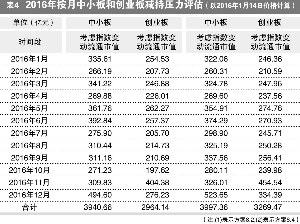

股灾的影响还在继续,中国股市还在泥淖中不能自拔。其中的原因是多方面的,其中解禁禁令到期引发的减持潮是导致A股疲弱的一个比较直接的原因,尤其对估值较高的中小板和创业板有压力。 2015年7月,面对凶猛的下跌,管理层出台了许多救市政策。禁止6个月减持股票的禁令积压了常规减持,大股东和管理层的超常规增持以及限制减持的自营盘,还有汇金和证金的增持等也因为禁令受到影响,使得市场积累了庞大的减持压力。随着2016年1月9日减持禁令到期, A股面对的减持压力较正常水平要大许多。我们认为,在市场的内部结构中,主板、创业板、中小板面对的减持压力是不同的,尤其相对整个A股市场,中小板和创业板可能是减持的重要对象。 历史减持规律 1.中小板和创业板通过大宗交易方式减持的额度占减持总额度的50%以上。按照不同交易形式,可以将减持方式分为二级市场、大宗交易、协议转让及其它。中国上市公司研究院统计的中小板和创业板公司通过大宗交易减持比例明显高于50%。这个现象在一定程度说明流通市值小或者减持比例较大个股通过大宗交易减持的可能性较高。 根据2010年7月1日至2015年6月30日共5年20个季度统计,中小板减持市值均值和数量均值占比为69%和71%;创业板减持市值均值和数量均值占比为75%和77%。 2.从减持数据看,减持与估值、行业景气度等具有一定关系,但因中小板和创业板公司整体估值较贵,估值相关性不是特别明显。也就是说,相比主板,中小创减持的可能性要大得多。以行业减持市值占行业流通市值比例代表行业减持压力,根据2010年7月到2015年6月共20个季度数据,得出减持压力排名前五的中小板和创业板行业分别为:机械设备、化工、电气设备、轻工制造、电子;机械设备、计算机、电子、医药生物、电气设备。其中,机械设备、电子、电气设备三个行业在中小板和创业板中排名都靠前。 通过分析排名减持前五的行业,可以看出减持的主要原因:一方面是因为行业景气度下降,如化工、机械设备和电气设备;另一方面是因为估值过高,诸如市净率和市盈率相对A股要高许多。 3.具体到单个公司,减持量与行业景气度、市盈率和市净率等也是关系密切。从中小板和创业板减持力度排名靠前个股看,主要集中在减持力度靠前的行业中;减持力度(即减持市值占流通市值的比例)排名靠前个股基本符合行业景气度不高、市盈率或者市净率高的特点。而且,创业板减持比例排名靠前个股的减持比例高于中小板减持比例靠前个股,反映出创业板减持比例靠前个股估值较贵。 4.从中小板和创业板减持数据中,发现减持市值中盈利市值的比例达到80%以上,表明减持的运作空间非常大。其中创业板的减持市值盈利比例要高于中小板。创业板盘子小,股价活跃,资本运作的比例高,加上股价涨幅较大,减持的诱惑力相对也大些。 根据对创业板和中小板2012年7月至2015年6月减持市值中盈利市值占比统计,创业板减持市值中盈利比例约为86%,中小板减持市值中盈利比例约为83%。虽然每个季度减持市值中盈利比例都有波动,但是相对均值变化不大,可以作为未来预估减持压力的参考。 5.从计算结果看,中小板和创业板当期非限售股解禁的减持市值占流通市值比例的历史均值约为0.374%和0.659%。上市公司的减持来源主要分为当期大股东或者高管限售股解禁和原有大股东或者高管流通市值减持两部分。只有知道流通市值减持比例和限售股解禁市值减持比例,才能计算出未来的减持市值。流通市值中大股东持有市值是可以选择减持时机的,限售股解禁市值只有当期才可以减持。所以流通市值中大股东减持动能和限售股解禁减持动能是不同的,两者的减持比例也不一样。根据统计分析,减持市值与解禁市值和流通市值的相关性很高,中小板的减持市值、解禁市值和流通市值的相关系数为0.67和0.95,创业板的减持市值、解禁市值和流通市值的相关为0.80和0.95。详情见表1。 2016年解禁情况 根据过往历史,假设2015年下半年积压解禁市值按照2016年上半年和下半年减持额度占比为8∶2和6∶4两种方式分配,再假设大盘指数是按2010年6月至2015年12月中小板和创业板66个月的复合增长率1.45%和1.94%增长的,我们得到2016年全年中小板和创业板面对的解禁市值两种方案为别为:7129亿和5658亿,合计12787亿;7164亿和5688亿,合计12852亿。所有计算价格以2016年1月14日为准。详情见表2。 根据统计,中小板和创业板股东2015年下半年增持了A股519亿,而整个A股增持总量为2757亿,中小板和创业板增持额度相加占整个A股增持总量不到20%。但是,中小板和创业板的合计流通市值占整个A股总量大约30%。这从侧面反映大股东对中小板和创业板个股的增持热情不高。通过计算,2015年中小板和创业板的整体增持市值中盈利市值比例为44%和41%。根据盈利市值,假设未来一年减持市值比例的盈利比例与历史是一致的且盈利的一般都会减持,假设2015年下半年增持的市值按照2016年上半年和下半年的减持额度分配比例为8∶2和6∶4两种方案分配,假设未来一年的指数按照历史复合增长率增长,我们计算出中小板和创业板的减持额度分别为199.77亿元、81.79亿元;203.31亿元、83.74亿元。详情况见表3。 减持新规的约束力 新的减持规定缓解减持压力作用有限。2016年1月7日,证监会颁布的新减持规定力图缓解减持带来的市场压力。从核心条款看,其作用是有限的。主要条款有:一是大股东在首次卖出的15个交易日前预先披露减持计划;二是大股东在三个月内通过集中竞价交易的累积减持不超过公司总股份的1%;三是协议转让在6个月内遵循第二条。另外,上交所和深交所规定协议转让必须是5%以上,且长期遵循第二条。 这三条规定并不能遏制减持。第一条只是一道工序,第三条重复第二条的内容。针对第二条,根据中小板和创业板减持方式,集中竞价占比较低;在没有控制大宗交易的情况下,原有集中竞价方式可以转为大宗交易。即使限制三个月内不得超过1%,也只不过是把减持推迟,导致后面减持压力加大。 具体而实在的减持压力 根据中小板和创业板的历史减持规律,本文采用板块、行业和个股减持压力评估方法来评估相应的减持压力:(1)中小板和创业板减持压力:用未来每个月的流通市值乘以历史均值流通市值减持比例或者对应指数流通市值减持比例得到当月流通市值减持市值;用当月限售股解禁市值乘以历史均值限售股解禁市值减持比例或者对应指数限售股解禁市值减持比例得到当月限售股解禁市值;把流通市值减持市值加上限售股解禁市值减持市值得到当月总减持市值。(2)行业减持压力:用行业估值除以行业景气度得到行业估值减持压力值;用行业估值减持压力值乘以行业解禁额度,得到行业减持压力值。(3)个股减持压力:用个股估值除以个股成长性得到个股估值减持压力值;用解禁市值中股东为PE机构或者财务投资者的解禁市值除以个股总解禁市值得到股东减持压力值;用个股估值减持压力值乘以股东减持压力值乘以个股解禁额度,得到个股减持压力值。 在新的减持政策对历史减持规律影响有限的假设条件下,根据总结的减持评估方法,我们计算出中小板和创业板减持压力、行业减持压力前五名和个股减持压力前十名: 1.板块减持压力:根据假设的两种分配方案 ,测算出2016年中小板和创业板板块减持压力为3940.66亿元、2964.14亿元和3997.36亿元、3269.47亿元。减持市值主要包括三个来源,分别为限售股解禁市值、流通市值和2015年下半年增持市值。从月度统计分布上看,减持额度波动不大,仅2016年12月中小板和2016年11月创业板减持压力大一些。详情见表4。 相对主板,中小板和创业板减持压力较大。第一,解禁市值占比相对较高。按照A股整体解禁市值额度计算,除去汇金增持部分,整个A股的解禁市值为3.2万亿,其中创业板和中小板解禁额度在1.2万亿以上,占比接近40%。第二,估值较高。中小板和创业板的市盈率在101和129倍,远远高于A股平均市值,上海市场平均市盈率14.5倍,深圳市场平均市盈率41倍。第三,很多新股发行和定向增发的原始股东是机构投资者、战略投资者或者财务投资者,解禁后兑现收益的可能性较大。 2.行业减持压力:从解禁市值额度、行业景气度、市盈率、市净率角度综合考虑,2016年中小板和创业板存在较大减持压力的行业前五名分别为:计算机、化工、传媒、电子、机械设备;计算机、传媒、机械设备、电子、电气设备。详情见表5。 3.个股减持压力前十:以解禁市值额度排前50的公司为选择范围,在剔出重组和停牌的个股前提下,从解禁市值额度、股东背景、公司估值、行情景气度方面考虑,选择出2016年全年内中小板和创业板潜在减持压力较大前十个股分别为:万达院线、西部证券、天齐锂业、百润股份、鸿达兴业、台海核电、未名医药、易尚展示、普路通、荣之联;中科创达、昆仑万维、东方财富、迈克生物、中文在线、飞立信、迅游科技、吴通控股、创业软件、快乐购。详情见表6。 (研究员:洪新星 张娟娟) 洪新星/制表 官兵/制图 本版导读:

发表评论:财苑热评: |

证券时报多媒体数字报

2016年1月26日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >