证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

1994年以前上市且目前仍处于上市状态个股表现不俗,年复合增长率超8% 初生牛犊今犹在 牛股必备“三板斧” 2016-03-01 来源:证券时报网 作者:

中国上市公司研究院

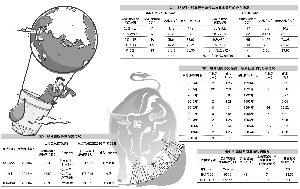

2015年,股市断崖式下跌至今让人毛骨悚然;今年年初,A股的下跌表现又一次让投资者阵痛。短短半年多时间,市场不止一次展示了其不理性和不成熟的一面。 事实上,自1990年中国股市诞生以来,资本市场历经26年的风云变幻,逐步走向成熟,同时又处在不断的变革、创新、发展与完善之中,市场的不确定性和不稳定性因素一直存在。 牛涨熊跌,股市跌宕起伏,变幻莫测,神秘而颇具魅力,牵动着众人的神经。 本文以1994年以前上市且目前仍处于上市状态的156只个股为研究对象,探讨了这些个股的历史成长情况,并简要概括了“长牛股”成长的一些特性,为之后的“牛股成长轨迹”系列文章作铺垫。其中股价涨跌幅的时间统计区间为首发上市日至今(本文均指2016年2月22日),股价以复权价计算。 “研究院156指数” 跑赢大盘概率大 为了体现156只个股二级市场的整体表现,中国上市公司研究院以这156只个股为样本编制了相关指数。考虑到这156只个股上市日期不一致,若以1990年12月19日为基日,数据缺乏统一性,于是我们以1994年1月3日为基日。另外,基期指数为833.9点(与上证综指一致),统计截至2016年2月22日,以下简称“研究院156指数”。 从走势图(图1)可以看出,整个追踪期间,研究院156指数与大盘呈现出阶段性的特征。1994年1月3日至1996年5月14日、2004年6月28日至2009年10月16日这两个阶段研究院156指数跑赢大盘概率小;1996年5月15日至2004年6月25日、2009年10月19日至今研究院156指数跑赢大盘概率大。 通过整理追踪期间5380个交易日的数据发现,研究院156指数跑赢大盘交易日占全部交易日比值达64.37%。尽管研究院156指数与大盘存在阶段性的波动,但从概率学的角度上看,研究院156指数自1994年以来跑赢大盘的概率更大。 整体年复合增长率超8% 整体上,研究院156指数跑赢大盘概率大,具体到个股二级市场表现结果又如何呢?以2016年2月22日收盘价来看,除金杯汽车外,其他155只个股股价较上市首日收盘价都有不同程度的上涨。单从股价角度看,不管你持有这155只个股中的哪一只个股,从上市日到2016年2月22日都会有一定的账面浮盈。 以复利来看,所选156只个股股价年复合增长率平均水平达8.3%(均以26年计算)。其中游久游戏、飞乐音响、万科A、方正科技、中安消、申华控股这6只个股年复合增长率超21%,与股神巴菲特投资收益可以相媲美。另外,33.93%的个股年复合增长率在10%以上,78.21%的个股年复合增长率在5%以上(见表1)。这从某种意义上验证了A股市场具有一定的财富累积效应。 分红总额 占净利润总额三成以上 单以分红数据衡量,其中考虑到2015年年报至今未全部公布数据,本文分红数据均以个股上市至2014年年报数据为准。除银润投资、中毅达、金圆股份、金杯汽车这4家上市公司未进行现金分红外,其他企业均进行过1次或多次现金分红。从数量上看,分红上市公司数量占比超过97%。 统计期间,156家上市公司分红金额占净利润总额比重平均达30.29%(剔除净利润为负值的数据),且31.41%的个股现金分红占净利润比重高于30%(见表1)。其中结合股权融资额来看,研究期间156家上市公司分红总额占股权融资额平均水平达109.59%,分红金额超过股权融资额。 不管是现金红利,还是二级市场股价表现,投资者从个股上市首日持有至今,大多都能得到一定的回报。 八成以上个股 最高价出现于2015年 以156只个股历史最高价和最低价(均为后复权价)出现的时间来看,近84%个股历史最高价出现于2015年,62.82%的个股历史最低价出现于1994年。尤其是1994年7月(当月大盘跌至325.89点),约96只个股出现历史最低价。 研究期间,这156只个股整体的年平均振幅高达116.31%,结合个股历史最低价和最高价出现的时间点来看,长期投资获利存在广泛的空间。 实际投资中,持有一只个股达一年以上的投资者不是很多,五年以上更是寥寥无几,长期投资一直以来被绝大部分投资者忽略。一方面,A股市场散户化特征明显,市场波动刺激投资者的赌徒心理,高抛低吸成为绝大部分投资者常用的策略。加之,资本市场中各种概念炒作不断兴起,概念炒作给个股带来的财富效应在每一轮行情中都有明显的体现。“短期快钱”与“长期价值”两者之间,更多投资者往往更倾向于选择前者。 但多少高抛低吸能获得收益,多少概念炒作能持久至今,在这些问题面前,投资者更多的感受是伤痛和后悔。 以上通过对156只个股与大盘的比较、股价表现以及分红情况、历史最高点与最低点出现的时点等分析,不难发现,不少个股是存在长期投资价值的。 尤其是那些上市至今股价表现仍相对优秀的个股,它们是市场留给投资者最权威的指南针,研究这些个股的成长轨迹有助于投资者更理性地参与投资。 以下将通过年复合增长率筛选出前20名和后20名个股。通过比较前20名个股和后20名个股(下文中的“前20名个股和后20名个股”皆指156只个股中的股价年复合增长率)在行业、股本、业绩、资本运作方面的特征,捕捉牛股的运行轨迹。 牛股偏向于热门行业 诚然,并非所有个股都是值得长期投资的,市场上也存在一些股票从上市之初至今是在走下坡路或股价上涨并不明显,投资者持有这些个股不仅有时间上的成本,还面临资金的亏损。坚持长期投资并不是盲目的。一方面,我们需要弄清表现好的个股的成长轨迹,找出值得借鉴和参考的投资法宝;另一方面,我们也应该了解表现不理想个股的成长脉络,找出陷阱与地雷。 行业方面,从数量上来看,房地产、汽车在排名前20与后20个股中均为出现最多的行业,主要是由于房地产与汽车这两大行业的基数本身就比较大,156只个股中房地产与汽车囊括个股数分别占比21%、8%。若将这两大行业排除在外,发现前20名个股与后20名个股具有明显不同的行业分布特征。 排名前20的个股多被新兴行业所包揽,如商业贸易、医药生物、计算机等,占比近61.5%。排名后20的个股中出现不少传统型行业,如公共事业、建筑材料、农林牧渔、交通运输、家用电器等(见表3)。由此可见,个股表现与行业的关联性甚大。相对而言,牛股偏向于热门行业。

牛股的诞生离不开天时、地利、人和等多种因素的叠加。但不可否认的是,牛股的行业变动在一定程度上折射了经济大势所向,而牛股正是在不断调整适应经济环境的过程中产生。 以游久游戏为例,其前身为爱使股份,股价年复合增长率达29.75%,在2014年还未收购游久时代之前,所属申万一级行业为采掘业。众所周知,近年来受宏观经济影响,煤炭、钢铁等传统行业下行压力巨大,爱使股份通过重组,如今已实现了由传统的煤炭行业向新兴传媒行业的转型,行业由“冷”转“热”。 牛股成长有迹可循 通过比较前20名个股与后20名个股在股本、业绩等方面的相关数据,不难发现牛股成长是有迹可循的。此外,研究发现,重组是不少牛股华丽转身的利器。因此,从宏观面上看 ,牛股必备“三板斧”:股本扩张、业绩优良与重组转型。 第一板斧:股本扩张 除行业因素外,牛股成长的另一特征是股本扩张。排名前20只个股股本扩张平均幅度达7597.84倍,较156只个股整体水平高出660207个百分点,是后20名个股的118倍(见表4)。 股本扩张对股价上涨的支撑主要表现在两个方面。其一,伴随着股本的扩张,个股股价被稀释,极大地增加了个股的流通性,有助于股价的上涨。其二,股本扩张使得个股股价降低,赋予个股更大的上涨空间。 第二板斧:业绩优良 股本扩张实现了个股的外延式增长。进一步研究发现,业绩是牛股的另一要素。以上市至2014年净利润增长来看,前20名个股净利润复合增长率平均达30%,后20名个股净利润复合增长率为负值(见表4)。两者净利润复合增长率悬殊如此之大,进一步凸显了业绩是牛股的关键因素。 主营业务利润率方面,前20名个股主营业务利润率均值达26.6%,高于后20名个股8个百分点以上,高于全部156只个股3个百分点以上。相比较而言,前20名个股主营业务利润占主营业务收入比重大,主营业务突出且获利能力强。 整体上看,股价表现不错的个股业绩整体表现优,主营业务获利能力强,股价表现不理想的个股则相对逊色。 第三板斧:重组转型 排名前20名的个股中,也存在业绩表现并不理想的个股,最典型的属*ST博元、*ST沪科。*ST博元、*ST沪科从上市至2014年,归属于母公司所有者的净利润之和均为负值,股价表现却异常强劲。用业绩去衡量这2只个股的股价表现并不妥当,重组与炒作似乎是更恰当的理由。除*ST博元、*ST沪科外,排名前20名个股中还有不少个股可列入重组队伍中,如游久游戏、中安消、国际医学等(见表5)。 不少个股通过重组实现了主营业务的转型,股价表现更为强劲。重组成为牛股的一个重要发酵因素。 (助理研究员 陈静) 总结 通过本文的研究,可以得出如下结论: 1、研究院156指数在整个跟踪期间跑赢上证综指的概率相对大。也就是说,沪深两市资历最老的一批股票交出的答卷不算太差。 2、从股价表现、现金分红以及个股历史最高点最低点出现的时点来看,这156只个股中不少个股的长期投资空间广。 (1)从股价表现来看,这156只个股股价年复合增长率均值达8.3%(均以26年计算)。 (2)单从分红来看,156只个股自上市至2014年整体分红金额占净利润金额比重达到30%以上,且期间个股整体分红总额大于股权融资额。 (3)156只个股中,近84%个股历史最高价出现于2015年,62.82%的个股历史最低价出现于1994年。 3、通过年复合增长率前20名和后20名个股的相关比较,发现了牛股成长的一些蛛丝马迹。 (1)行业方面,牛股大都出现于热门行业,如传媒、电子、医药生物等符合当今经济发展方向的新兴行业,而排名后20名个股中,不少个股为传统行业。 (2)股本扩张是牛股成长的另一特征,通过股本扩张变大变强是个股成长的必经之路。 (3)虽然业绩与股价并不是简单的线性关系,但不可否认的是业绩是牛股成长的基础。 (4)重组是牛股成长的另一大特征,是不少个股华丽转身的利器。尤其是股价涨幅不俗但缺乏业绩支撑的个股,重组意义更大。 本版导读:

发表评论:财苑热评: |

证券时报多媒体数字报

2016年3月1日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >