证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

重庆三峡油漆股份有限公司公告(系列) 2016-03-29 来源:证券时报网 作者:

重庆三峡油漆股份有限公司2016年 第一次(七届十四次)董事会决议公告 证券代码:000565 证券简称:渝三峡A 公告编号:2016-004 重庆三峡油漆股份有限公司2016年 第一次(七届十四次)董事会决议公告 本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。 重庆三峡油漆股份有限公司2016年第一次(七届十四次)董事会于2016年3月28日在重庆市九龙坡区隆鑫国际写字楼十七楼公司会议室以现场会议的方式召开,本次董事会会议通知及相关文件已于2016年3月21日以书面通知、电子邮件、电话方式送达各位董事。本次会议应参加表决的董事8人,实际参加表决的董事8人,会议由董事长苏中俊先生主持,符合《公司法》和本公司章程的有关规定,合法有效。会议审议如下议案: 一、审议并通过公司《关于中国证监会重庆监管局对公司采取责令改正措施决定的整改报告》 具体内容详见公司同日披露的《关于中国证监会重庆监管局对公司采取责令改正措施决定的整改报告》,公告编号2016-006。 表决结果:同意8票,反对0票,弃权0票。 二、审议并通过公司《关于前期会计差错更正的议案》 公司董事会认为本次会计差错更正符合《企业会计准则》及国家相关法律法规的规定,能够更加准确地反映公司的财务状况,没有损害公司和全体股东的合法权益,同意公司对前期会计差错进行更正及对以前年度的财务报表相关项目数据进行追溯调整。公司独立董事对本次会计差错更正事项发表了同意的独立意见。 具体内容详见公司同日披露的《关于前期会计差错更正的公告》,公告编号2016-007。 表决结果:同意8票,反对0票,弃权0票。 特此公告 重庆三峡油漆股份有限公司董事会 2016年3月29日

证券代码:000565 证券简称:渝三峡A 公告编号:2016-005 重庆三峡油漆股份有限公司2016年 第一次(七届十次)监事会决议公告 本公司及监事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。 重庆三峡油漆股份有限公司2016年第一次(七届十次)监事会于2016年3月28日在重庆市九龙坡区隆鑫国际写字楼十七楼公司会议室以现场会议的方式召开,本次监事会会议通知及相关文件已于2016年3月21日以书面通知、电子邮件、电话方式送达全体监事。本次会议应参加表决的监事5人,实际参加表决的监事5人,会议由监事会主席万汝麟先生主持,符合《公司法》和本公司章程的有关规定。会议审议如下议案: 一、审议通过了公司《关于中国证监会重庆监管局对公司采取责令改正措施决定的整改报告》 公司监事会认为:公司落实中国证监会重庆监管局《关于对重庆三峡油漆股份有限公司采取责令改正措施的决定》的整改工作是认真负责的,公司对《决定书》中需要整改的事项逐一进行了整改,形成了整改报告,监事会同意该报告。 表决结果:同意5票,反对0票,弃权0票。 二、审议通过了公司《关于前期会计差错更正的议案》 公司监事会认为:本次会计差错更正符合《企业会计准则》的相关规定,能够更加准确地反映公司的财务状况。同时提醒公司管理层进一步强化管理工作,避免类似事项发生。本次会计差错更正未损害股东的利益,同意公司对前期会计差错进行更正及对以前年度的财务报表相关项目数据进行追溯调整。 表决结果:同意5票,反对0票,弃权0票。 特此公告 重庆三峡油漆股份有限公司监事会 2016年3月29日

证券代码:000565 证券简称:渝三峡A 公告编号:2016-006 重庆三峡油漆股份有限公司 关于中国证监会重庆监管局对公司采取责令改正措施决定的整改报告 本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。 公司于2016年3月7日收到中国证券监督管理委员会重庆监管局《关于对重庆三峡油漆股份有限公司采取责令改正措施的决定》(【2016】4号,以下简称“《决定书》”),并对《决定书》进行了披露。公司接到《决定书》后高度重视,召开专项整改工作会议,对《决定书》涉及的问题进行了认真的梳理和分析,同时对照有关法律法规的规定要求和内部管理制度,明确整改责任人和整改期限,形成了系统的整改方案,并落实了整改措施。 2016年3月28日,公司第七届董事会第十四次会议和第七届监事会第十次会议审议通过了《关于中国证监会重庆监管局对公司采取责令改正措施决定的整改报告》。现将整改情况报告如下: 一、部分收入确认不符合企业会计准则要求 2011年至2015年,你公司在与采取赊销模式的部分经销商之间的销售往来中,存在开具发票但未实际发货即确认销售收入的情况。截至现场检查时,你公司2011年至2014年、2015年1-11月未实际发货但已确认收入的金额分别为226.78万元、1197.99万元、561.48万元、1211.50万元和1744.01万元。上述行为不符合《企业会计准则-基本准则》第十二条、第十六条,《企业会计准则第14号-收入》第四条,《上市公司信息披露管理办法》(证监会令第40号)第二条的规定。 整改措施:2016年3月28日,公司第七届董事会第十四次会议和第七届监事会第十次会议审议通过了《关于前期会计差错更正的议案》,具体内容详见公司同日发布的《关于前期会计差错更正的公告》(公告编号2016-007)。公司根据《企业会计准则—基本准则》、《企业会计准则第28号—会计政策、会计估计变更和差错更正》、《公开发行证券的公司信息披露编报规则第19号—财务信息的更正及相关披露》等规定,按照重庆证监局的整改要求,对不符合收入确认原则的销售收入进行调整,对前期会计差错进行更正,确保年报披露的真实性和准确性。 整改责任人:财务总监及财务部 整改完成时间:公司已完成整改 二、会计核算范围不完整 重庆三峡油漆股份有限公司云南销售分公司系你公司的分支机构,但你公司将其作为经销商进行管理,未纳入你公司核算范围。上述行为不符合《企业会计准则-基本准则》第五条的规定。 整改措施:公司拟在编制2015年年度报告时将云南销售分公司纳入合并财务报表,以便正确反映公司财务状况和经营成果。 整改责任人:财务总监及财务部 整改完成时间:公司2015年年度报告完成整改 三、存货管理存在缺陷 经抽查,你公司存在部分超期产品未及时转库,超期商品与正常产品混同存放的情况。上述行为不符合《企业内部控制应用指引第8号-资产管理》第八条的相关规定。 整改措施:鉴于当前公司库房有限且厂区内新建库房对安全消防的要求极其严格,规划发生重大变化,公司将尽快向有关部门汇报,力求取得安全消防相关部门支持,新扩建油漆产品库房。对上述问题力争于2017年6月30日前整改完毕。 公司将严格按照《企业内部控制基本规范》、《企业内部控制应用指引》和《企业会计准则》的相关规定,进一步健全存货管理制度,加强存货管理和相关会计核算工作,提高公司内部控制水平。 整改责任人:分管生产的副总经理及各职能部门 整改完成时间:2017年6月30日前 重庆证监局本次现场检查,指出了公司在收入确认、会计核算范围、存货管理方面存在的问题和不足,公司将按重庆证监局本次现场检查的要求逐一整改落实,明确责任追究机制,强化责任意识,加强相关人员对法律、法规的学习和领会,建立长效机制。 公司将以此次检查为契机,通过落实整改措施,进一步增强对公司治理重要性的认识,增强规范运作意识,提高规范运作水平,完善内控制度建设,提高信息披露质量,确保公司持续、稳定、健康发展,维护全体股东的合法权益。 特此公告 重庆三峡油漆股份有限公司董事会 2016年3月29日

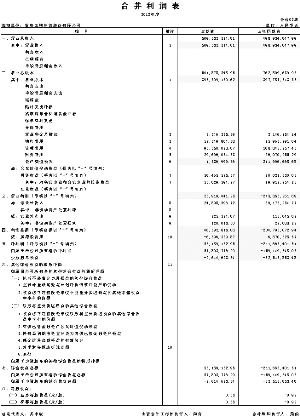

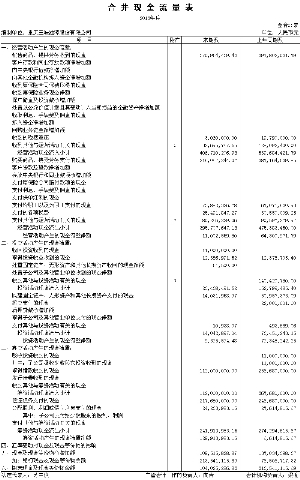

证券代码:000565 证券简称:渝三峡A 公告编号:2016-007 重庆三峡油漆股份有限公司 关于前期会计差错更正的公告 本公司及董事会全体成员保证公告内容的真实、准确和完整,对公告的虚假记载、误导性陈述或者重大遗漏负连带责任。 公司第七届董事会第十四次会议和第七届监事会第十次会议审议通过了《关于前期会计差错更正的议案》,同意根据《企业会计准则-基本准则》、《企业会计准则第28号-会计政策、会计估计变更和差错更正》、《公开发行证券的公司信息披露编报规则第19号-财务信息的更正及相关披露》等规定,按照重庆证监局的整改要求,对公司前期会计差错事项更正如下: 一、前期会计差错更正的原因 公司于2016年3月7日收到中国证券监督管理委员会重庆监管局下发的《关于对重庆三峡油漆股份有限公司采取责令改正措施的决定》(【2016】4号,以下简称“《决定书》”)。《决定书》要求公司就下述事项进行更正并披露: 一是更正2011年至2014年年报,并做好2015年年报编制工作。你公司应当严格按照《企业会计准则》的规定,对不符合收入确认原则的销售收入进行调整,确保年报披露的真实性和准确性。 二是加强会计核算工作,提高财务核算水平。你公司应严格执行《企业会计准则》,进一步规范收入确认、核算范围等方面的会计核算工作,正确反映各会计期间的财务状况和经营成果,提高上市公司财务信息披露质量。 三是强化存货管理,提高内部控制水平。你公司应严格按照《企业内部控制基本规范》、《企业内部控制应用指引》和《企业会计准则》的相关规定,进一步健全存货管理制度,加强存货管理和相关会计核算工作,提高公司内部控制水平。 四是落实内部问责,形成长效机制。你公司应严格按照公司章程和相关内部管理制度的规定,对违规行为涉及的相关人员进行严肃问责,并建立长效机制,杜绝再次发生上述违规行为。 二、前期会计差错更正具体的会计处理 (一)2011年度前期差错更正 ■ (二)2012年度前期差错更正 ■ (三)2013年度前期差错更正 ■ (四)2014年度前期差错更正 ■ 三、前期会计差错更正对财务状况和经营成果的影响 (一)2011年度 一)合并资产负债表项目 ■ 二)合并利润表项目 ■ 更正后的2011年度财务报表详见附件1。 (二)2012年度 一)合并资产负债表项目 ■ 二)合并利润表项目 ■ 更正后的2012年度财务报表详见附件2。 (三)2013年度 一)合并资产负债表项目 ■ 二)合并利润表项目 ■ 更正后的2013年度财务报表详见附件3。 (四)2014年度 一)合并资产负债表项目 ■ 二)合并利润表项目 ■ 更正后的2014年度财务报表详见附件4。 四、天健会计师事务所(特殊普通合伙)就会计差错更正事项的专项说明:公司对上述会计差错更正的会计处理符合《企业会计准则第28号--会计政策、会计估计变更和差错更正》和中国证监会《公开发行证券的公司信息披露编报规则第19号--财务信息的更正及相关披露》的规定。 五、公司董事会、监事会及独立董事关于本次会计差错更正的意见 1、公司董事会认为:本次会计差错更正符合《企业会计准则》及国家相关法律法规的规定,能够更加准确地反映公司的财务状况,没有损害公司和全体股东的合法权益,同意公司对前期会计差错进行更正及对以前年度的财务报表相关项目数据进行追溯调整。 2、公司独立董事认为:本次会计差错更正符合《企业会计准则》、《企业会计准则第28号-会计政策、会计估计变更和差错更正》的要求,董事会关于该会计差错更正事项的审议和表决程序符合法律、法规和《公司章程》等相关制度的规定。本次会计差错更正未损害股东的利益,同意公司对前期会计差错进行更正及对以前年度的财务报表相关项目数据进行追溯调整。 3、公司监事会认为:本次会计差错更正符合《企业会计准则》的相关规定,能够更加准确地反映公司的财务状况。同时提醒公司管理层进一步强化管理工作,避免类似事项发生。本次会计差错更正未损害股东的利益,同意公司对前期会计差错进行更正及对以前年度的财务报表相关项目数据进行追溯调整。 六、备查文件 1、公司第七届董事会第十四次会议决议 2、公司第七届监事会第十次会议决议 3、独立董事关于公司前期会计差错更正事项的独立意见 4、天健会计师事务所就会计差错更正事项的专项说明 特此公告。 重庆三峡油漆股份有限公司董事会 2016年3月29日 附件1:2011年度财务报表

附件2:2012年度财务报表 附件3:2013年度财务报表 附件4:2014年度财务报表 本版导读:

发表评论:财苑热评: |

证券时报多媒体数字报

2016年3月29日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >