证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

并购对赌井喷 业绩承诺打水漂渐增 2016-03-31 来源:证券时报网 作者:翁健

证券时报记者 翁健

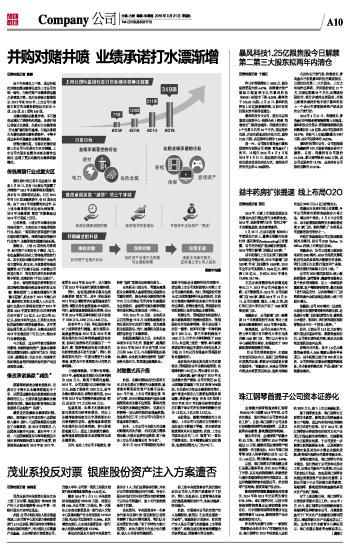

由于内生增长力下降,通过外延式并购支撑业绩增长成为上市公司的唯一途径,而标的资产业绩承诺也随之呈喷发之势。光大证券统计数据显示,2012年至2015年,上市公司与重组方签订的业绩补偿协议分别为71项、120项、211项和349项。 业绩对赌协议数量井喷,不可避免地增加了承诺失约风险。证券时报记者统计后发现,交易对方业绩承诺“打水漂”情况逐年递增。而相关承诺方为避免诱发业绩补偿条件,不得不通过各种手段修改业绩承诺条款。 值得注意的是,市场化的博弈促使上市公司与交易对方双向调整,上市公司大股东也需为未来业绩作出保证,出现了更加均衡的业绩承诺新模式。 传统周期行业成重灾区 据证券时报记者不完全统计,截至3月30日,共有124家公司披露了并购资产2015年业绩承诺实现情况,其中有27项承诺未达标。而在2014年的310项业绩承诺中,有42项未完成。由于2015年报披露尚未过半,从上述业绩承诺的未达标比例来看,2015年业绩承诺“落空”的数量超过2014年已是板上钉钉。 记者发现,上述去年业绩未达标的标的资产,大部分处于传统周期性行业。相反,一直因高估值高溢价而被市场诟病的影视、传媒和游戏等新兴行业资产,业绩承诺实现情况较乐观。 据统计,上述27项失约的承诺中,标的资产大部分处于建材、电力、有色金属和石油化工等传统周期性行业。其中实际业绩完成率低于50%的有大富科技、斯太尔、兴发集团和银星能源等。对于业绩不达标,大多数公司将其归咎于“报告期内国内外经济形势不明朗,宏观经济下行压力较大”。 其中,曾凭借高超的借壳财技而成功转型国际柴油机设备商的斯太尔(原“博盈投资”),业绩实现情况可谓“惨不忍睹”。斯太尔于2013年精心布局,最终将江苏斯太尔揽入上市公司,彼时交易对方承诺标的资产2014年度至2016年度实现的扣非后净利润分别不低于2.3亿元、3.4亿元和6.1亿元。但如今两年过去,江苏斯太尔实际贡献利润与预期相差甚远,去年更是出现亏损。公司表示,业绩未达标因2015年宏观经济下行压力大,柴油车行业增速放缓。 与之相反,过去两年被市场热炒的影视、传媒和游戏资产,整体业绩承诺完成情况较好。包括当代东方、华谊兄弟、道博股份、北京文化、宋城演艺和拓维信息等所收购的标的资产均完成预期业绩。 修改承诺条款“减负” 眼看即将诱发业绩补偿条件,交易对方不得不从业绩承诺规定中下手,试图通过修改相关条款减轻完成承诺的压力。主要手段包括修改业绩承诺的时限、修改相关财务指标以及直接将不达标资产“甩卖”。 最常见的是修改业绩承诺时限。例如,深华新于去年成功将八达园林收入囊中,彼时,八达园林原股东也做出了业绩承诺,但2015年结束后,八达园林业绩并不达标,就在今年1月份,八达园林原股东向深华新提出申请对盈利预测补偿方案进行变更,将承诺期由原来的2015年至2017年,变更为2016年至2019年,从而避免了因2015年不达标而诱发业绩补偿。 同时,也有通过财务手段为完成业绩承诺“减负”的。其中,华伍股份2013年末以增资形式对金贸流体进行投资,增资后持有金贸流体51%股权。当时,金贸流体原控股股东承诺:2014年至2016年税后净利润分别不会低于1000万元、1200万元、1440万元。 但到今年2月份,华伍股份称将对上述承诺进行调整。新方案显示,虽然金贸流体2014年至2016年承诺实现的扣非后净利润金额没有改变,但却在该指标的后面新加了一个条件,即“因获得政府补助而形成的非经常性损益不进行扣除”。同时,将承诺期内的任一年度均需进行业绩考核,变更为三年承诺期合计的税后净利润。 上述新增条款,可谓大有深意。2014年,金贸流体实现扣非后净利润为1028万元,略高于承诺的金额。2015年,公司实现扣非后净利润726万元,远低于承诺的1200万元,该年业绩对赌未成功。值得注意的是,2014年和2015年公司获得的政府补助(税后)分别为177万元和449万元。 也就是说,如果不扣除政府补助而形成的非经常性损益,再加上业绩考核指标变为三年承诺期扣非后净利润的总和,金贸流体承诺期内实现的扣非后净利润,将与承诺值相差无几。通过上述条款的修改,金贸流体原控股股东或将顺利完成业绩承诺。 另外,也有上市公司不堪重负,索性将“包袱”直接甩还给原交易方。 众生药业日前公告,同意由凌晟药业业绩承诺人金联明指定其独资公司襄阳展明,按众生药业原投资价格7218万元回购公司所持有的凌晟药业全部股权,金联明的原业绩承诺随本次股权转让实施完成一并终止。 早在2013年10月份,众生药业以自有资金7218万元收购凌晟药业部分股权并对其进行增资,成为凌晟药业控股股东。当时,凌晟药业股东金联明也作出了业绩承诺。 但控股凌晟药业之后,众生药业却成为不折不扣的“接盘侠”,凌晟药业2014年和2015年分别亏损2195万元和1444万元,与业绩承诺相去甚远。最终,众生药业索性选择将“包袱”还给交易对方,彻底退出凌晟药业。 对赌模式再升级 此前,业绩对赌协议往往是单方向,仅有交易对方需进行业绩承诺,触发条件则是标的资产业绩不达标。2011年开始,上市公司逐渐出现“双向”对赌,双向对赌触发条件包括业绩超预期或者业绩不达预期,即标的资产实现的业绩超出预期时,交易对方将获得一定比例的股权或现金奖励。这也成为近几年上市公司与交易对方普遍采取的模式。 如今,上市公司与交易方的业绩对赌模式再次升级,不仅交易方需承诺业绩,大股东也将作出承诺,签下保证上市公司业绩增长的“军令状”。 其中,在2015年冠福股份完成对医药中间体企业能特科技的收购中,便出现上市公司实际控制人对赌上市公司业绩的条款。当时,冠福股份斥资18亿元收购能特科技全部股权,交易对方依规对能特科技未来三年的业绩作出承诺。值得注意的是,冠福股份的实际控制人也作出相应业绩承诺。 根据公告,冠福股份实际控制人林氏家族承诺在利润补偿期内,冠福股份合并报表净利润,将不会出现下列任一情形:前两年任意一年净利润低于500万元;第三年净利润低于1000万元;三年合计净利润低于3000万元。如出现上述任一情形,林氏家族承诺连带在相应年度审计报告出具之日起10日内以自有现金向冠福股份补足差额部分。 或许是有大股东及交易方的双重保证,冠福股份去年业绩远超预期,实现净利润1.94亿元,同比增长33倍。 无独有偶,金叶珠宝于2015年末完成重大资产重组,公司斥资近60亿元收购解直锟旗下的丰汇租赁90%股权。在交易对方作出业绩承诺的同时,金叶珠宝大股东九五集团也展现足够诚意,承诺金叶珠宝(不含丰汇租赁)2015年至2017年扣除非经常性损益后归属于母公司所有者净利润数分别为1.5亿元、2亿元和2.5亿元。 由此看出,随着并购重组的日益增加,上市公司与交易对方的格局与地位也在不断趋于平衡,单向要求逐渐发展至双向互相要求。此前,上市公司犹如出身名门,在“选秀”时一直处于强势地位。如今随着出嫁方地位提高,也要求迎娶的人门当户对了。 本版导读:

发表评论:财苑热评: |

证券时报多媒体数字报

2016年4月6日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >