|

| 数据来源:亿欧智库 银行年报、季报 杜晓彤/制表 |

|

不久之前,新加坡星展银行依靠定增入股一举成为深圳农商行战略投资者;而稍前几天,花旗银行则宣布着手退出包括中国等在内13个全球市场的个人银行业务。近十年来,外资银行抢滩中国市场不断进行着进与退的权衡。

进退之间,是资本逐利的博弈。面对中国的市场蓝海,外资银行未来展业的空间在哪里?

证券时报记者 李颖超

有人辞官归故里,有人星夜赶科场。

自2018年放宽外资限制比例之后,外资行与中资行子公司的合作逐渐增多,但外资行逐步减少对中资行的持股也不乏案例。

转变合作模式

外资银行在中国的打法正在发生变化。

2018年8月,银保监会发文,决定取消中资银行和金融资产管理公司的外资持股比例限制,实施内外资一致的股权投资比例规则,持续推进外资投资便利化。之后,中外合作由原来与母体合作(如外资入股中资银行主体),转变为更多地在子公司层面合作设立新合资公司(如外资控股合资理财子公司、银行等),合资新公司落地步伐明显加快。

今年2月22日,交通银行公告称,旗下交银理财收到监管批复,同意施罗德投资管理集团、交银理财合资在上海市筹建施罗德交银理财有限公司。股权安排上,前者持股51%,后者持股49%。

2020年8月,贝莱德建信理财也获批在上海筹建,美国贝莱德金融管理公司、建信理财和新加坡淡马锡旗下富登管理有限公司三家股东持股比例分别为50.1%、40%、9.9%。

2019年12月20日,经银保监会批准,由法国农业信贷银行和法国兴业银行两家银行资管业务合并组建的东方汇理,将与中行旗下中银理财携手在沪设立理财公司,东方汇理出资55%,中银理财出资45%。

更早之前,北京银行于2019年3月公告称,拟与荷兰国际集团旗下全资子公司ING Bank N.V.共同出资发起设立合资银行。其中,ING Bank N.V.持股51%,北京银行持股49%。

“参股、合资新设两种合作方式主要差别在于,外资参股一般不会改变中资行原有的经营管理模式,外资不一定掌握管理控制权。”光大银行金融市场部分析师周茂华向证券时报记者解释,新设合资机构则可以重构合作关系,外资对新设立公司的管理控制权明显提升。同时,新设机构经营也不会受到母公司历史遗留问题的直接影响,不仅减少中外资在管理与经营理念上的分歧,并且在经营、产品、服务创新方面享有更大自由度。

有市场分析人士向记者指出,开放和引入外资的最终目的是要提升国内金融服务业的质量和国际竞争力,不断提升金融服务实体经济的能力。一方面,在合作中外资行能发挥优势;另一方面,在竞争相对没那么激烈的领域,只有引入“活水”才能突围,赢得发展先机。

对比来看,中资行与外资行发展的自我驱动力也不一样,两者定位也不同。周茂华也谈到,这主要是基于各自优势资源,中资行因个人业务、对公业务等传统业务是利润贡献的主力,所以相对而言,开拓新业务的压力和迫切性就没有那么强。

为何是子公司?

“人民银行的宏观审慎参数出来后,母行空间有限,但是子公司层面还有很大的空间。”有银行业内人士向证券时报记者坦言。

而随着2018年外资持股比例限制的完全放开,外资行也纷纷瞄准成本收入比更划算的银行系子公司。加之近年扩大金融对外开放的政策东风劲吹,对外资在资本层面注资入股也产生了鼓励。

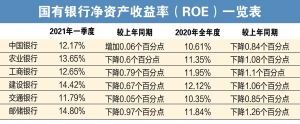

西泽研究院院长赵建向证券时报记者表示,在当前全球利率走低的态势下,相对来说,中国银行业的收益率表现较好,“无论是ROA还是ROE,在国际上都是有竞争力的,所以外资在资本端也正积极地参与。”

以银行系理财子公司为例。ROE方面,目前仅有信银理财披露过第一个完整财年的ROE水平,截至去年末,信银理财净资产收益率(ROE)为22.46%。证券时报记者从业内获悉,实际上,某两大股份行旗下的理财子公司去年的ROE水平也均超过20%,甚至有一家达到30%,而大行ROE普遍在10%一线徘徊。

亦有业内人士向证券时报记者表示,在严监管和经济周期的影响下,国内商业银行母行ROE的发展趋势是长期向下的。但是子公司和孙公司层面受到的约束较小,特别是持有非银机构牌照的子公司,因此投资子公司比当年投资银行母体更为赚钱。

华东区域某大行资深从业人员告诉证券时报记者,体量庞大的银行作为商业公司在要盈利的同时,还要承担一定的社会责任,支持响应国家政策,并不是单纯以逐利为目的,“其实这也是相辅相成的,从长远来看,树立自身的形象,这也是立行之本。”

另外,子公司层面业务比较单一,枷锁相对较少。“对于一个整体的大行来说,需要承担国家政策的导向和社会责任。”上述大行人士进一步举例称,实际上,许多机场以及大型的基础设施建设项目的利润并不高,“但是要响应国家号召,要把项目承接下来。”

“从外资行的角度来说,资本是逐利的,都是为了赚钱,它们不可能跟着国有大行全面支持中国的政策,那这块的利润就很薄了。”该人士坦言,过长的时间成本外资方也耗不起,因而选择与这些独立性相对较强的子公司合作,显然是明智之举。

赵建还向证券时报记者提及,“中国的银行ROE水平这几年下滑得很厉害,原来平均基本都能在20%左右,但现在基本上就是10%。”而外资行因整体ROE水平较中国的低一些,且风险也不大,所以也就改变了策略,即直接通过控制资本端转作财务投资者。

因地制宜空间无限

有待观望的是,国内存款、贷款、个人理财等业务竞争已经比较充分,而外资行在品牌、网点等方面的建设相对薄弱。在较多竞争优势不明显的情况下,外资行未来发挥空间在哪?

目前,国内金融服务业发展总体滞后于实体经济需求,除了国内企业投资、财富管理等需求,国内投资者还有全球配置资产的需求,而海外投资者则有投资国内人民币资产的需求。

业内人士称,在大中华区展业的外资行,其实正面临着两方面的困境:一是中国的监管对其约束较严,很多自身传统强势业务没办法铺开;二是外资行的风控模式非常严格,而在中国内地展业的分支机构权限相对弱势。“比如在中国,现在银行主要做的政府和房地产业务,实际上外资银行总行层面是不能做的,而且国内的政府和国企恐怕也不愿意跟它合作。”有业内人士向证券时报记者指出。

因此,进驻中国展业的外资行重点聚焦个人业务,这也符合它们在国际上能够统一流行的作风。在此情况下,发展起来的便是符合总行风控要求的个人业务和一些外资企业业务,“从盈利的角度来说,遇到的困境还是越来越多,导致它们在成本收入比以及毛利率层面,可能处于在一个全球的收缩。”赵建提到。

近两年来,许多外资行也正加码财富管理业务。浸淫数十载于欧美市场发展相对成熟的财富管理业务,外资行相对来说经验已较为丰富。国内经济持续保持高增长,居民财富积累也较快,从近年来的趋势看,高净值人群规模在快速扩大,相应个性化、高质量的财富管理服务需求也在快速增长。

业内分析人士指出,银行发展会跟随经济发展,从重资产、重资本消耗的阶段,向轻资产、轻资本消耗的发展阶段进行转型。未来一个时期,大资管、大零售、大投行业务将获得更好的发展机遇。其中,财富管理作为轻资产业务的典型代表,具有更广阔的发展空间。

光大证券金融业首席分析师王一峰向证券时报记者表示,从金融体系自身发展规律看,金融业将伴随着经济转型而在经营上产生深刻的变化。比如,当资本和社会财富积累到一定程度之后,财富管理业务和市场便应运而生,“资产管理市场的发展和活跃程度与金融业态的转型密不可分。”

汇丰银行近期宣布,将着手提速大湾区的中小企业服务。分析人士认为,小微企业融资难融资贵已是世界级难题,外资行针对这一领域的探索和发展相对成熟,相信会在这方面带来一定经验。

“外资行在跨境业务、高净值人群财富管理、资本运作和风控等方面具有比较优势。”周茂华分析,未来外资行基于较好平衡自身优势和市场竞争的策略,可能会聚焦的领域包括跨境金融业务(境内外投融资业务,深度参与人民币跨境结算、投融资业务和“一带一路”业务等)、国内小微企业金融服务(除了投融资,还有企业风险管理、信息服务,帮助企业拓展全球市场等)、高净值人群财富管理以及和中资行深度合作竞逐个人业务市场等。

不过,有市场人士特别提到,外资行的人才队伍建设不容忽视。外资行目前同样面临人才流失、人才留不住的问题,想要在激烈的市场竞争中取胜,还需加强人才队伍建设,特别是要招揽能适应本土业务的人才。

- 重点瞄准子公司 外资银行抢滩中国市场打法生变 2021-05-06

- 新一轮“引战”又要来了? 2021-05-06