|

|

|

|

|

(上接B49版)

库存现金主要用于小额、零星日常支出及备用。

活期账户余额20,965.41万元,主要为用于采购生产用原材料、支付员工工资、支付生产设备采购款、缴纳税费等正常运营开支。

募集资金户余额10,243.64万元,限定具体用途为募集资金项目。

保证金户余额4,001.40万元,主要为开具银行承兑汇票保证金余额3,988.17万元;开具信用证保证金余额13.23万元。

理财产品户余额2.27万元,主要为理财账户尚未赎回利息。

在途资金余额4.49万元,主要为系子公司北京天元于2022年12月31日向子公司腾龙马来西亚支付但当日未到达腾龙马来西亚账户的资金。

上述存放地所处国家包含波兰、马来西亚、德国、意大利、法国五个境外国家,系该五个国家分别为子公司腾龙波兰、腾龙马来西亚、富莱克波兰、富莱克德国、富莱克意大利及富莱克法国经营活动所在地。

(二)银行存款的利息收入与货币资金的匹配情况

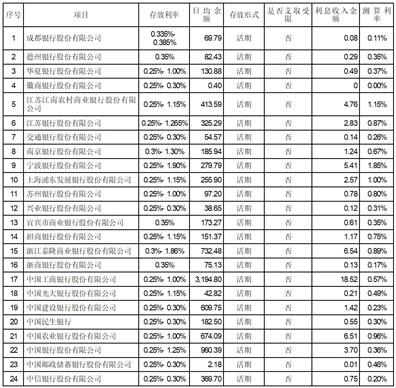

2022年,公司银行存款的日均规模为21,920.27万元,其中:募集资金专户(限定具体用途)的日均余额为8,147.42万元,保证金日均余额为4,050.40万元,可完全自由支取且不受任何使用用途限制的日均资金余额为9,722.45万元,存款利率为 0.25%-1.90%不等,共计产生利息收入153.84万元,与银行存款规模相符。

具体情况如下:

注1:个别条目测算利率与实际存放利率区间不一致,是由于结息期与报告期不同导致的。

注2:据上表,公司银行存款日均余额与利息收入相匹配。

二、结合公司业务模式、营运周期、日常运营所需资金水平等情况,并与同行业其他公司进行比较,说明公司在账面资金余额较高的情形下新增大额短期借款并承担较大存贷息差的原因及合理性;

(一)公司现有资金余额以及日常运营所需资金情况

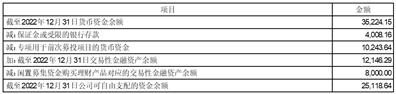

截至2022年12月31日,公司现有资金余额如下:

单位:人民币万元

公司日常运营所需要资金情况如下:

单位:人民币万元

(二)公司资金运行特点

1、公司属于制造业,存货、应收账款都有一定的周转期,公司资金运营周期约为125天,公司从事汽车零部件的生产与制造,汽车行业一般是下半年度是行业旺季,月度需求资金量大;

2、公司与境内客户的结算方式较为稳定,以承兑汇票结算的比例约46%,货款结算存在一定周期;

3、从公司借款需求提出、双方内部审批、合同签署到借款资金到位所需时间周期较长,月末资金余额除了考虑次月资金需求,还需要预留部分资金;

4、公司持续加强现金管理,在不影响正常经营业务开展的前提下,对暂时闲置的现金购买长短期结合的低风险理财产品,增加公司收益,可以一定程度提高资金使用效率。

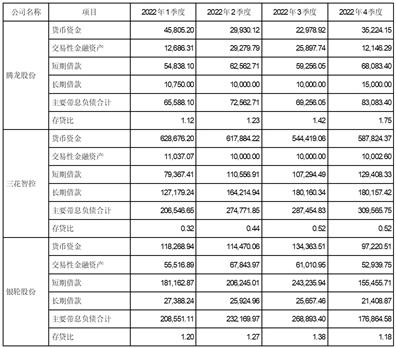

(三)货币资金、短期借款、长期借款与同行业对比情况

单位:人民币万元

注:存贷比=主要带息负债/(货币资金+交易性金融资产)

对比可见,公司2022年各季度存贷比情况与银轮股份趋势基本保持一致,且不存在较大差异。三花智控2022年存贷比为0.52,主要系其于2021年6月完成公开发行可转换公司债券,募集资金30亿到位所致。

三、除已披露的受限资金外,说明是否存在其他潜在的限制性安排,是否存在与第三方联合或共管账户的情况,是否存在货币资金被他方实际使用的情况。请年审会计师发表意见。

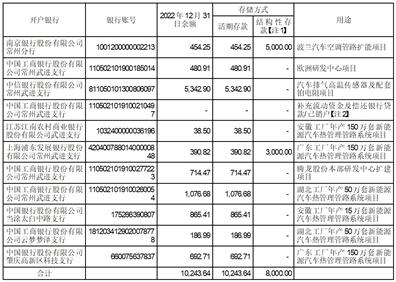

公司不存在货币资金被他方实际使用的情况。除已披露的受限资金账户外(公司为开具银行承兑汇票存放的保证金或为开具信用证存放的保证金),募集资金账户为公司、银行与保荐机构三方联合共管账户,相关账户余额用途限定用于募集资金项目投入。公司募集资金账户不存在其他潜在的限制性安排,不存在货币资金被他方实际使用的情况。2022年12月31日募集资金余额全部为活期存款,具体账户期末余额情况如下:

单位:人民币万元

注1:截至2022年12月31日,公司使用暂时闲置募集资金用于现金管理尚未到期的理财产品余额合计为8,000.00万元。

注2:为便于资金账户管理,公司于2022年1月办理完成在中国工商银行股份有限公司常州武进支行募集专户(账号:1105021019100210497)的注销手续。

四、会计师回复:

1、针对上述事项,我们主要执行了以下核查程序:

(1)按活期、保证金、募集资金账户的分类,对公司银行账户的性质和完整性进行复核;

(2)结合公司活期账户全年日均余额和各账户存款利率,分析各银行账户全年日均余额与利息收入匹配性;

(3)获取公司其他货币资金明细表,复核公司本年实际收到的利息,结合重新测算的年化存款利率,分析公司其他货币资金到期收回金额与利息收入匹配性;

(4)复核银行账户回函情况,核查是否存在潜在受限资金情况;

(5)获取公司短期借款明细表,核对借款本金、借款利率、开始日和到期日等信息;

(6)复核短期借款全年日均余额,将短期借款全年日均余额与活期账户全年日均余额进行对照分析;

2、经核查,我们认为:

(1)公司利息收入与公司货币资金规模相匹配。除已披露的资金受限账户,以及募集资金账户属于共管账户外,不存在潜在大额资金无法自由支取的情形。

(2)货币资金余额中有一部分属于受限资金,维持较高货币资金余额的原因是由于业务发展增速较快,有较大的资金需求所致,公司维持一定规模的债务,具有合理性。

(3)公司货币资金受限主要与公司开立银行承兑汇票和信用证相关,相关票据及信用证以向供应商支付采购商品货款,有真实的交易背景。此外,除已披露的受限资金、募集资金及共管账户外,我们未发现公司其他潜在的限制性安排、 与第三方联合或共管账户的情况,未发现货币资金被他方实际使用的情况。

特此公告。

常州腾龙汽车零部件股份有限公司董事会

2023年7月8日

- 常州腾龙汽车零部件股份有限公司关于上海证券交易所对公司2022年年度报告的信息披露监管工作函的回复公告 2023-07-08

- 湖北三峡旅游集团股份有限公司

关于筹划重大资产出售

暨关联交易的进展公告 2023-07-08 - 中国航发动力股份有限公司

第十届监事会第二十三次

会议决议公告 2023-07-08 - 深圳市惠程信息科技股份有限公司

关于持股5%以上股东股份继续被冻结的公告 2023-07-08 - 江苏立华牧业股份有限公司

2023年6月销售情况简报 2023-07-08