|

| 数据来源:兰州银行 马传茂/制表 兰州银行/供图 |

|

证券时报记者 马传茂

见习记者 黄钰霖

“丝路十分美,九分在甘肃。”甘肃地处丝绸之路黄金地段,自古就是“联络四域、襟带万里”的交通要道和商埠重镇,素有“黄河明珠”美誉。

作为甘肃第一家地方法人股份制商业银行,兰州银行成立于1997年,历经改制、增资扩股等,逐步壮大成长为分支机构覆盖全省的西北城商行龙头。2022年1月,兰州银行正式挂牌深交所,成为甘肃首家A股上市银行。

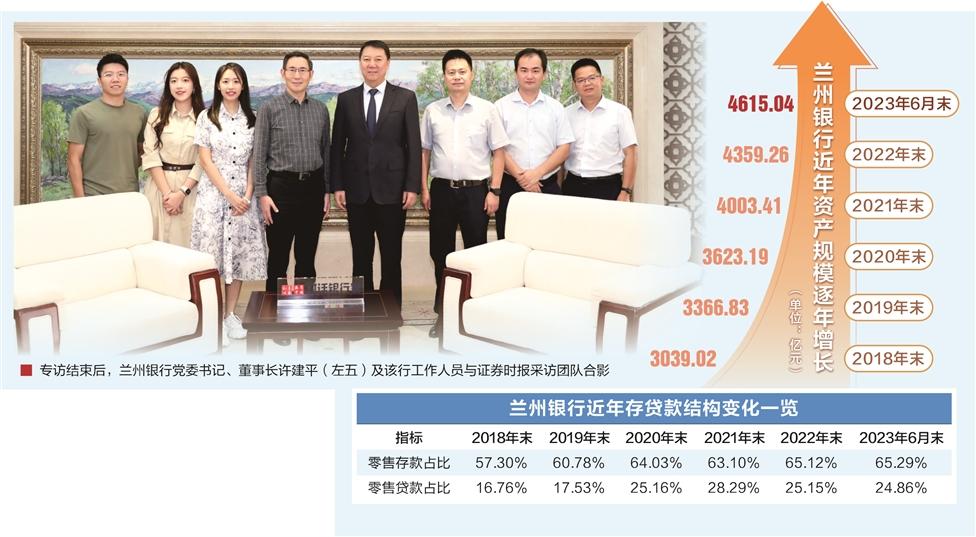

近日,证券时报记者走进兰州银行,与兰州银行党委书记、董事长许建平进行了深入交流。深耕本地银行业三十余年,这位西北汉子不爱吹嘘,却胸有丘壑。在朴实的话语间,他带领兰州银行从规模银行走向“特色精致”银行的路径渐渐清晰。

“我们会做好自身经营管理,推动‘质量、效益、规模’动态均衡发展,提升银行价值,相信踏踏实实的努力一定能带来收获。”许建平说。

截至2023年6月末,兰州银行资产规模达4615亿元,上半年全行实现营业收入41.4亿元、归母净利润9.6亿元,分别同比增长9%、15.7%,经营质效持续向好,如期实现“双过半”。

区域龙头:为兰州和甘肃赋能

证券时报记者:西北地区聚集了许多商业银行,为什么兰州银行能够成为区域龙头?

许建平:和全国性银行相比,区域银行在资本实力、人才储备上都没有明显优势,兰州银行之所以能够跻身区域市占率领先的银行行列,主要得益于几个方面。

一是客户基础好。我们是本地最早的城市商业银行,服务半径短、机制灵活,在多数银行主打“双大”策略(大行业、大企业)时,我们坚持服务中小企业、服务民营的市场定位,为小微企业和兰州民众提供金融服务,积攒了不错的市场口碑。

二是兰州银行切实履行支持地方经济发展的使命担当,与各级政府建立了良好的银政关系,在主动融入实体经济中推进转型发展,在与城乡发展同频共振中做优、做强。

此外,兰州银行抓住了中国经济高速增长的红利,实现了自身的快速发展。过去的10年,兰州银行的资产规模增长了近5倍。

需要强调的是,我们始终坚持审慎稳健的经营理念,不追求规模的盲目扩张,而是倡导和践行有质量且可持续的发展理念。

证券时报记者:说到客户基础时您特别自豪,兰州银行是如何赢得本地客户的信任与支持的?

许建平:靠我们的服务。总体上兰州银行的员工很年轻,平均年龄只有35岁。我们称自己为“幸福银行”,号召大家快乐工作、幸福生活,年轻员工的热情和笑容都很真诚。加上长期深耕本地,我们在本地拥有良好的口碑,因此客户忠诚度、黏性都非常高。

证券时报记者:今年也是“一带一路”倡议提出的第十个年头,作为区域龙头,兰州银行在助力“一带一路”建设方面做了哪些工作?

许建平:甘肃是“一带一路”倡议中非常重要的一环,作为本土银行,我们积极响应国家“一带一路”倡议,深化“一带一路”综合金融服务创新。

一是甘当重点项目的金融基石。十年来,我们先后为兰州国际港务区、天水陆港建设、机场及高速公路建设等项目提供融资服务,为“一带一路”设施联通提供了有力支撑。

二是推进国家重要部署决策从战略到落地。聚焦中小企业发展及乡村振兴等重点领域,按照“一县一业、一行一品”模式加大贷款投放力度,同时开展“兰银助农”电商直播,蹚出一条城商行助力乡村振兴的新路子,有力促进了“一带一路”与美丽乡村建设的融合发展。

三是深度融入“一带一路”绿色发展。加码支持绿色金融重点项目,优先保障绿色信贷投放额度,对节能环保、清洁能源、清洁生产、基础设施绿色升级、生态环境和绿色服务等领域的信贷额度不设上限。

证券时报记者:针对甘肃“强省会”行动,兰州银行具体聚焦了哪些重点领域进行信贷支持?

许建平:我们是成长于兰州、发展壮大于兰州的本土银行,长期为兰州和甘肃赋能,也必须在“强省会”行动的全面落实上下功夫。

我们推动自身发展与区域发展战略深度融合。在基础设施建设、产业集群培育、功能平台打造、重大项目建设等方面优化信贷政策,加强信贷资源配置。

我们大力支持重振“兰州制造”。完善战略性新兴产业、“专精特新”企业和先进制造业金融服务机制,加大对石油化工、有色冶金等传统制造业高端化、智能化、绿色化改造的信贷支持力度。

我们大力发展供应链金融。为全市重点产业链和产业链“链长”企业提供融资、结算和财务管理等综合金融解决方案,支持制造业关键基础材料、核心零部件、专用高端产品等领域企业加快发展。

直面“围追堵截”:窄息差生存法

证券时报记者:近几年大行、股份行“下沉”动作频频,地方银行经营承压,您怎么看待这个局面?

许建平:竞争压力特别大。城商行现在的处境是遭遇“围追堵截”——大行在“下乡”降维竞争,农信机构在“进城”向上竞争,互联网金融在立体打击。所以,我们是“上不去、下不去、出不去”。这时候,也希望多一些差异化的监管政策、资本补充政策出台,提升地方中小银行的经营管理和市场竞争能力。

证券时报记者:兰州银行准备如何面对这种不利的经营态势?

许建平:我们既要扬长避短,也要取长补短,通过打造市场化、差异化、特色化竞争优势,博取生长空间。

首先,要继续巩固传统优势,强化客户立行思维,以客户为中心提供更好的金融服务和场景体验。同时,主动求变、求创新,提高因势而谋、顺势而为的实际本领。

其次,我们主动加强银银合作,利用联动优势,打造合作共赢的金融服务生态圈。现在看来,在大型项目融资、金融投资、理财基金业务和外汇业务上都有较大合作空间。譬如,兰州银行的理财产品就受到他行客户广泛欢迎。

另外,一定要保持战略定力,紧跟形势、转变观念,及时调整思路,确保始终走在正确的道路上,方向、方法不出错。

证券时报记者:激烈竞争之下,银行业息差承压。我们注意到,相比其他上市城商行,兰州银行净息差水平要更低一些,这是为什么?

许建平:这是个核心问题,主要是存款付息成本高。其中,既有区域内客户缺乏投资渠道、整体投资倾向偏稳健的因素,也和我们定期存款占比较高、对公存款占比较低的存款结构有关。

另外,LPR(贷款市场报价利率)连续下调带来比较大的贷款重定价压力,高收益资产越来越少。虽然今年银行业息差下降幅度有边际收窄的倾向,但仍是一个不可逆的趋势,是影响银行业盈利的关键因素。

证券时报记者:目前兰州银行“稳息差”有何具体举措?成效如何?

许建平:降低负债成本是我们近几年的重要工作之一。今年,我们优化了存款考核体系,把提高对公存款占比和活期存款占比等任务目标纳入了战略规划,希望通过优化存款结构来引导付息率下降。

从实际成效来看,今年以来我们存款付息率继续较年初下降了20个BP,成本管理效果还是比较明显的。未来,我们会加大机构类客户拓展力度,增加代发、支付结算、代理、托管等低成本资金来源业务,努力提高低成本结算资金占比。对于一部分能够承担一定风险、期望提高收益的零售客户,我们将用理财产品进行对接。

稳定息差会是一项长期重点工作,一方面我们会加大人民银行货币政策工具支农支小再贷款、碳减排支持工具等低成本负债的使用力度;另一方面,也会做好资产组合管理和结构调整,处理好贷款“让利”与“盈利”的关系,提升高收益资产占比,例如提高零售贷款占比、积极拓展利率相对较高的消费贷款、汽车金融和信用卡贷款等业务。

证券时报记者:您提到要提高零售贷款占比,今年兰州银行零售信贷投放情况如何?未来将从哪些方面推动零售转型?

许建平:年初我们受到个人住房贷款提前还贷潮的影响,零售贷款余额略有下降。但从3月份开始,随着经济复苏、市场主体恢复生产经营,零售信贷投放总体呈现稳步增长。未来,我们将从三个方面推动零售转型:

一是推动客户管理精细化、产品开发定制化、营销获客精准化、场景建设生态化,为广大年轻客群提供更多更潮更酷的客户体验,提升个人消费贷款占比,力争将兰州银行打造成为本土消费金融排头兵。

二是存量客户挖掘提升和增量客户拓展双管齐下,丰富产品体系,突出资产配置,持续提升个人客户AUM(资产管理)规模,不断优化AUM结构,保持个人负债业务领头羊地位,打造服务本土居民的财富管理专家。

三是升级服务渠道、提升养老金融服务水平,关注老年业务场景,打造服务老年客户的养老金融服务专家。

上市一年:压力动力并存

证券时报记者:去年初兰州银行挂牌成为上市公司,这一年多来您感觉有没有发生一些变化?上市对你们意味着什么?

许建平:应该说,上市是一把双刃剑。一方面,上市提高了兰州银行的知名度,我们在同业、客户、老百姓心里的印象都不一样了,这对我们下一步的资本补充、品牌营销也多有裨益;同时,我们的管理人员、员工也更加珍惜这份企业形象和荣誉,时刻按照上市公司标准来开展工作。

但另一方面,压力更大了。和其他上市城商行相比,我们的规模、利润、市盈率等指标都还有进步空间。除了经营压力,上市后的监管、舆情等方面都将面临更大挑战,要时时注意。

当然,有压力就有动力,就得努力。我们会做好自身经营管理,推动“质量、效益、规模”动态均衡发展,提升银行价值,也请投资者相信我们。

证券时报记者:回顾整个上市过程,有没有一些让您印象深刻的事?

许建平:最让我印象深刻的当数2021年9月9日通过证监会发审委审核的时候,意味着兰州银行从2008年启动上市工作以来,经过13年的不懈努力,终于取得了让大家欣慰的成果,成为核准制下最后一家上市银行。

成功上市虽然发生在我的任期内,但离不开历任领导班子的坚守,更离不开全行四千多名员工年复一年、日复一日的付出。在漫长的上市准备进程中,我们不断健全公司治理结构、规范经营管理、强化风险管控、加强人才储备,最终满足监管要求,圆了上市梦想。

证券时报记者:当前银行板块股价分化还是很明显的,您怎么看银行估值?

许建平:目前,银行股价整体上处于严重低估状态。二级市场股价波动受多重因素影响,不同投资者追求的目标也不一样。

我们也经常探讨能做些什么,最后得出的结论还是做好自己。坚守主责主业,做好我行的经营管理,做好效益、价值的提升,为投资者提供持续稳定的回报,剩下的交给市场去评价。

证券时报记者:兰州银行现金分红比例已经连续两年位居上市银行前列。面对经济形势波动,这个分红水平是否能保持?

许建平:我觉得没什么太大问题。上半年我们的营收是历年最高的,未来三年随着成本降低、质量提升,利润规模也会相应增加,为保持稳定的现金分红奠定扎实基础。

新三年:建设“特色精致”银行

证券时报记者:今年是兰州银行全面实施新一轮发展战略规划的开启之年,上半年开局如何?是否符合年初预期?

许建平:按照年初定下的经营目标,今年全行营业收入不低于77亿元,净利润不低于19亿元。从实际完成情况来看,我们如期实现“双过半”——时间过半、任务过半。

上半年,我们围绕“强基固本,提质增效”两大目标,突出“资产质量改善,负债成本下降,有效客户扩容,资管规模提升”四大关键,经营质效持续向好。下半年,我们还将聚焦关键问题和关键领域,保持战略定力,高质量完成全年目标任务。

证券时报记者:兰州银行在新三年“一三六三”发展思路中明确要坚持“数字化”方向,但与大行相比,中小银行在科技投入、人才吸引方面均处于劣势,此时应当如何规划科技转型路径?

许建平:中小银行要在科技赛道上“领跑”可能性不大,因此我们强调首先做好“跟跑”。通过加强与先进同业的交流,将他们在金融科技建设方面的经验教训为我们所用,少走弯路。

研发模式上,我们采取联合研发模式,加大与华为等头部科技企业的合作,借助第三方力量快速提升金融科技研发能力。

在“跟跑”的过程中,我们着重突出差异化、本地化特色。结合自身客户群体特点,以客户需求为中心研发特色化的产品,并快速响应客户需求,首先避免存量客户流失,巩固市场占有率,其次再考虑拓展新客户。

考虑到投入资源的限制,我们把有限的资金投入花在刀刃上,选择金融科技发展较为薄弱的环节重点突破。譬如,上半年上线的新信贷项目群和新数据项目群,就补齐了信贷创新支撑能力不足的短板。

证券时报记者:“一三六三”发展思路中,“兰外提升”是重点工程之一,您期望兰外的贡献度提升到什么水平?

许建平:兰外的机构其实指的是除了兰州新区分行以外,分布在省内其他13个市州的14家分行。目前我们兰外机构的存款占全行的31%左右,贷款占全行的26%左右,营收贡献在20%左右。

为什么强调“兰外提升”?其实还是兰外机构成立时间晚、基数低,我们需要在守好兰内主阵地的同时,加大对兰外机构资源配置,借助后发优势主动参与竞争。

长期来看,我们期望的目标是兰外机构综合业务贡献能达到40%左右,这样能够更好实现“兰内兰外”的均衡发展。

证券时报记者:通过新三年战略规划的推进,您期待看到一家怎样的兰州银行?

许建平:更盈利、更健康、更精致,这是我们的一个目标。希望通过今后一段时期的努力实现规模适度增长、资产质量更好。

我们不去追求盲目扩张,因为银行各项指标有勾稽关系,规模增长意味着资本充足率等其他指标也要跟上。按照目前规划,我们今年底资产规模会接近5000亿元,2025年底达到5500亿元左右,增长比较合理。

资产质量方面,在符合监管规定基础上,我们争取未来不良贷款率能够接近上市银行平均水平,相应的拨备、利润指标也会更加出色。

盈利能力方面,我们在42家A股上市银行中还偏弱,希望三年规划完成后排名有所进步。

- 从规模银行走向“特色精致”银行 2023-09-05

- 控制好风险就是创造价值 2023-09-05

微信好友

扫码分享

微信好友

扫码分享 QQ空间

QQ空间 微博

微博- 复制

手机WAP

手机WAP 扫码阅读

扫码阅读