|

|

|

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性依法承担法律责任。

上海微创电生理医疗科技股份有限公司(以下简称“公司”)于2023年8月30日召开第三届董事会第五次会议,审议通过了《关于拟对外投资暨关联交易的议案》,公司拟与关联方上海商阳医疗科技有限公司(以下简称“商阳医疗”、“标的公司”)签订《上海商阳医疗科技有限公司之增资协议》,以自有资金5,294.12万元认购商阳医疗新增注册资本141.8488万元,该议案尚需经公司于2023年9月15日召开的2023年第一次临时股东大会审议。

2023年9月11日,公司收到中证中小投资者服务中心有限责任公司(以下简称“投服中心”)《股东质询函》(投服中心行权函【2023】50号)。公司高度重视,立即对相关问题进行认真核查,现将《股东质询函》所列问题及回复公告如下。

问题:

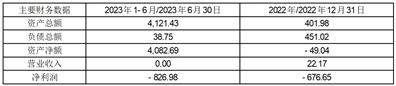

公告披露,商阳医疗成立于2020年2月,其2022年度资产净额-49.04万元,营业收入22.17万元,净利润-676.65万元;截止2023年6月30日资产净额4082.69万元,营业收入0元,净利润-826.98万元。本次估值采用收益法评估商阳医疗股东全部权益的评估值结果为45,500万元,较其未经审计的2023年6月底资产净额增值41,417.31万元,增值率高达1,014.46%。

根据《上海证券交易所上市公司自律监管指引第5号交易与关联交易》第七条规定:“上市公司披露的交易事项涉及资产评估的,应当按照相关规定披露评估情况。提交股东大会审议的交易事项涉及的交易标的评估值较账面值增减值较大的,上市公司应当详细披露增减值原因、评估结果的推算过程。上市公司独立董事应当对评估机构的选聘、评估机构的独立性、评估假设的合理性和评估结论的公允性发表明确意见。”《科创板上市公司自律监管指南第3号一-日常信息披露》中《科创板上市公司关联交易公告》中“关联交易的定价情况”要求详细披露定价原则、方法和依据以及对定价的公平合理性分析,若成交价格与账面值、评估值(如有)、公开市场价格(如有)差异超过20%的,应当充分披露增减值原因、潜在风险,以及是否存在其他约定或安排。

请你公司补充披露本次评估的具体推算过程,同时结合标的公司经营及财务状况、客户及在手订单情况,同行业可比公司情况及行业发展前景详细说明本次估值高溢价的原因及合理性,是否存在其他约定或安排。

回复:

一、本次评估的具体推算过程

2023年8月,上海东洲资产评估有限公司出具了《上海微创电生理医疗科技股份有限公司拟对上海商阳医疗科技有限公司增资涉及的上海商阳医疗科技有限公司股东全部权益价值资产评估报告》(东洲评报字【2023】第1627号),具体如下:

(一)评估对象:商阳医疗截至2023年6月30日的股东全部权益

(二)评估范围:商阳医疗全部资产及全部负债

(三)评估基准日:2023年6月30日

(四)评估方法:采用资产基础法、收益法,评估报告结论依据收益法的评估结果

(五)评估方法选取的合理性

经评估,商阳医疗于评估基准日的股东全部权益价值评估值,资产基础法为人民币8,175.99万元,收益法为人民币45,500万元。

经分析,商阳医疗专注于心脏电生理脉冲电场消融(以下简称“PFA”)创新医疗器械的研发。

根据《资产评估执业准则-企业价值》,对同一评估对象采用多种评估方法时,应当结合评估目的、不同评估方法使用数据的质量和数量,采用定性或者定量的方式形成评估结论。

企业价值除了固定资产、营运资金等有形资源之外,还应包含技术及研发团队优势、客户资源、业务网络、服务能力、管理优势、品牌优势等重要的无形资源的贡献。资产基础法的评估结果仅对各单项有形资产和可确指的无形资产进行了价值评估,并不能完全体现各个单项资产组合对整个公司的价值贡献,也不能完全衡量各单项资产间的互相匹配和有机组合因素可能产生出来的企业整体效应价值。公司整体收益能力是企业所有环境因素和内部条件共同作用的结果。收益法评估结果的价值内涵包括企业不可辨认的所有无形资产,所以评估结果比资产基础法高。

鉴于本次评估目的,收益法评估的途径能够客观、合理地反映评估对象的价值,故以收益法的结果作为最终评估结论。

(六)评估的具体推算过程

资产评估机构在本次收益法评估时选用现金流量折现法中的企业自由现金流折现模型。收益法评估涉及的关键评估参数、评估定价的具体指标和主要测算过程如下:

(1)收益期的确定

在对商阳医疗企业性质和类型、所在行业现状与发展前景、协议与章程约定、经营状况、资产特点和资源条件等分析了解后,未来收益期限确定为无限期。

同时在对被评估单位产品或者服务的剩余经济寿命以及替代产品或者服务的研发情况、收入结构、成本结构、资本结构、资本性支出、营运资金、投资收益和风险水平等综合分析的基础上,结合宏观政策、行业周期及其他影响企业进入稳定期的因素,本项目明确的预测期期间n选择为7年,且明确的预测期后Fi数额保持小幅度增长,即增长率g取值为1%。

(2)无风险利率Rf的确定

根据国内外的行业研究结果,并结合中评协发布的《资产评估专家指引第12号一收益法评估企业价值中折现率的测算》的要求,本次无风险利率选择最新的十年期中国国债收益率均值计算。数据来源为中评协网上发布的、由“中央国债登记结算公司(CCDC)”提供的《中国国债收益率曲线》。

考虑到十年期国债收益每个工作日都有发布,为了避免短期市场情绪波动对取值的影响,结合资产评估机构的技术规范,按照最新一个完整季度的均值计算,每季度更新一次,本次基准日取值为2.74%。

(3)系统风险系数βe的确定

资产评估机构综合考虑可比上市公司与商阳医疗在业务类型、企业规模、盈利能力、成长性、行业竞争力、企业发展阶段等多方面的可比性,最终选择39家可比上市公司,确定该39家可比上市公司加权剔除财务杠杆调整平均βt=0.857。

截至评估基准日,商阳医疗无付息负债,则商阳医疗βe为0.857。

(4)市场风险溢价(Rm-Rf)的确定

市场风险溢价,即通常指股市指数平均收益率超过平均无风险收益率(通常指中长期国债收益率)的部分。长期以来,资产评估机构对国内市场的市场风险进行了长期研究跟踪和应用。根据资产评估机构综合研究的结果,本次市场风险溢价取6.87%。

(5)企业特定风险调整系数α

综合考虑商阳医疗的风险特征、企业规模、业务模式、所处经营阶段、核心竞争力、主要供应商依赖等因素及与所选择的可比上市公司的差异后,最终确定特定风险报酬率ε为6.0%。

(6)权益成本的确定

Re=2.74%+0.857*6.87%+6%=14.6%

(7)债务权益资本成本的确定

截至评估基准日,商阳医疗无付息负债,Rd为0。

(8)折现率的确定

折现率取14.6%。

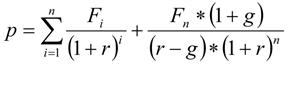

(9)收益法计算公式

式中:F_[i]-未来第i个收益期自由现金流量数额;

n-明确的预测期期间,指从评估基准日至企业达到相对稳定经营状况的时间:

g-明确的预测期后,预计未来收益每年增长率;

r-所选取的折现率。

二、结合标的公司经营及财务状况、客户及在手订单情况,同行业可比公司情况及行业发展前景详细说明本次估值高溢价的原因及合理性

(一)标的公司经营及财务状况、客户及在手订单情况

商阳医疗是一家专注于心脏电生理脉冲电场消融创新医疗器械研发,致力于提供PFA领域全套解决方案的公司。围绕PFA领域,商阳医疗在脉冲电场消融全链条底层技术已有一定的积淀,已具备机、电、控、软等多学科集成及平台化拓展能力,可实现系统智能协同控制及多位点靶向消融和实时疗效评估。

根据商阳医疗提供的财务报表,商阳医疗最近一年一期主要财务数据具体如下:

单位:万元

注:2022年度财务数据已经由上海文会会计师事务所有限公司审计;2023年1-6月财务数据未经审计

商阳医疗成立至今专注于开发心脏电生理PFA领域的创新型医疗器械,鉴于该类项目研发周期长、资金投入大,截至目前,商阳医疗核心产品均处于研发阶段,尚无产品上市且尚未实现营业收入,同时商阳医疗持续投入大量研发费用,因而商阳医疗尚未实现盈利。

商阳医疗核心产品一次性磁电双定位脉冲电场消融导管和心脏脉冲电场消融仪于2023年4月完成了临床试验病例入组,目前正处于临床随访阶段,预计于2025年获得国家药品监督管理局的注册证书。商阳医疗已在心脏电生理PFA领域拥有多项自主知识产权,另有11项发明专利处于实审阶段。

(二)同行业可比公司情况及行业发展前景

心脏电生理手术消融方式根据所使用的能量不同,可分为射频消融、冷冻消融和脉冲电场消融。相比于射频、冷冻等消融术式,PFA技术具备组织选择性、非热性和瞬时性的特点,能够在消融目标心肌组织的同时避免对周围组织造成损伤,拥有并发症少,消融速度快、手术效率高以及术式简单、术者学习周期短等优势,有效解决了现有心脏电生理术式的临床痛点,其临床有效性和安全性已得到较多临床证据支持,临床应用潜力较大。

随着脉冲电场消融产品的研发及商业化进程的加速,脉冲电场消融技术有望成为未来心脏电生理手术的主流术式之一。截至2023年4月30日,全球范围内仅有波士顿科学Farapulse PFA脉冲电场消融产品及美敦力旗下公司Affera的Sphere脉冲电场消融产品分别于2021年和2023年获得欧盟CE认证;国内市场暂无PFA心脏电生理产品获批上市,四川锦江电子医疗器械科技股份有限公司(以下简称“锦江电子”)、美敦力、波士顿科学、Biosense Webster(强生子公司)、杭州德诺电生理医疗科技有限公司等多家企业参与布局。其中,根据《四川锦江电子医疗器械科技股份有限公司首次公开发行股票并在科创板上市招股说明书(申报稿)》,锦江电子的LEAD-PFA^[®]心脏脉冲电场消融仪和PulsedFA^[®]一次性使用心脏脉冲电场消融导管预计将于2023年四季度上市,有望成为中国首款获批上市的PFA心脏电生理产品。

(三)本次估值高溢价的原因及合理性

1、公司通过投资商阳医疗有利于进一步完善在PFA领域的研发布局,符合公司发展战略

商阳医疗以PFA房颤治疗全套解决方案为研发方向,已积累了PFA领域的技术经验和成果。公司作为全球市场中少数同时完成心脏电生理设备与耗材完整布局的厂商之一,目前已在射频消融、冷冻消融领域形成成熟产品。

自成立以来,公司高度重视技术创新,准确把握行业技术发展趋势并针对性地进行技术和产品布局。通过投资商阳医疗,公司将进一步完善在PFA领域的研发布局,与自身在射频消融、冷冻消融领域的产品及研发优势协同发展,有助于提升国内心脏电生理手术的渗透率,为快速性心率失常患者提供更为完善的诊疗方案。

2、本次评估之前历次估值情况

2022年12月15日,经公司总经办审议通过,公司以人民币2,000万元的对价认缴商阳医疗注册资本60.2857万元,持股比例为5%,投后估值为4亿元。

2023年2月23日,商阳医疗完成上述工商变更。

3、本次交易估值处于市场合理水平,交易定价公允

本次交易作价以评估值为基础,结合同行业可比交易、标的公司拥有的PFA核心技术及知识产权情况、研发团队优势、产品潜在的市场空间及行业未来增长趋势等,由各方协商一致确定商阳医疗投前估值约4.5亿元,定价公允合理。

同时,各方亦参考了同行业公司的估值情况。根据公开信息披露,锦江电子于2019年启动PFA心脏电生理产品研发工作,LEAD-PFA^[®]心脏脉冲电场消融仪及PulsedFA^[®]一次性使用心脏脉冲电场消融导管于2021年11月完成了临床试验病例入组,于2023年初顺利完成临床试验。2020年12月,深圳信立泰药业股份有限公司将其所持锦江电子有限19.3199%股权(对应注册资本227.2684万元)以9,327.2304万元的价格转让给深圳信立泰医疗器械股份有限公司,投后估值约4.83亿元。

锦江电子在研产品LEAD-PFA^[®]心脏脉冲电场消融仪和PulsedFA^[®]一次性使用心脏脉冲电场消融导管于2022年6月进入创新医疗器械特别审查程序(绿色通道),产品注册申请获得NMPA正式受理。2022年7月,深圳信石信兴产业并购股权投资基金合伙企业(有限合伙)、厦门建达乾鑫股权投资合伙企业(有限合伙)、成都温江新兴产业创业投资基金合伙企业(有限合伙)、成都梧桐聚势企业管理合伙企业(有限合伙)以11,450万元认缴新增注册资本29.4637万元,投后估值约49亿元。

综上,本次交易估值处于市场合理水平,交易定价公允,符合公司及全体股东的利益。

三、是否存在其他约定或安排

本次增资交易,公司拟同时与商阳医疗及相关各方签署《股东协议》。上述协议约定了优先认购权、优先购买权、共同出售权、拖售权、反稀释权、回购权、优先分红权、优先清算权、知情权和查阅权、业绩承诺、最优惠条款权、公司治理(委派董事)等特殊权利条款。上述条款均系创新医疗器械企业私募融资的常规条款。

特此公告。

上海微创电生理医疗科技股份有限公司董事会

2023年9月15日

- 多氟多新材料股份有限公司关于

以募集资金置换已预先投入募集资金

投资项目的自筹资金事项的公告 2023-09-15 - 上海微创电生理医疗科技股份有限公司关于中证中小投资者服务中心《股东质询函》的回复公告 2023-09-15

- 澳柯玛股份有限公司关于

归还用于补充流动资金的

募集资金公告 2023-09-15 - 广东东鹏控股股份有限公司关于

参加2023广东辖区上市公司投资者

网上集体接待日活动的公告 2023-09-15 - 中山联合光电科技股份有限公司

关于参加2023广东辖区上市公司

投资者网上集体接待日活动的公告 2023-09-15 - 广东三和管桩股份有限公司

关于参加2023广东辖区上市公司

投资者网上集体接待日活动的公告 2023-09-15

微信好友

扫码分享

微信好友

扫码分享 QQ空间

QQ空间 微博

微博- 复制

手机WAP

手机WAP 扫码阅读

扫码阅读