|

|

|

|

|

|

|

(上接B327版)

修订后:

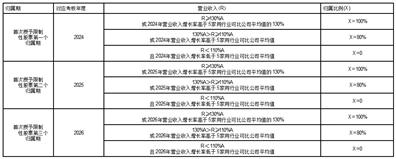

五、 对《烟台德邦科技股份有限公司2024年限制性股票激励计划(草案修订稿)》“第八章 限制性股票的授予与归属条件 之 二、限制性股票的归属条件 之 (四)公司层面业绩考核要求”的内容,修订如下:

修订前:

……

……

……

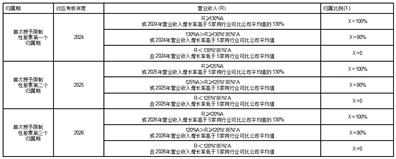

修订后:

……

……

……

六、 对《烟台德邦科技股份有限公司2024年限制性股票激励计划(草案修订稿)》“第十一章 限制性股票的会计处理”的内容,修订如下:

修订前:

……

一、限制性股票的公允价值及确定方法

根据中华人民共和国财政部会计司《股份支付准则应用案例-授予限制性股票》,第二类限制性股票的实质是公司赋予员工在满足可行权条件后以约定价格(授予价格)购买公司股票的权利,员工可获取行权日股票价格高于授予价格的上行收益,但不承担股价下行风险,与第一类限制性股票存在差异,为一项股票期权,属于以权益结算的股份支付交易。对于第二类限制性股票,公司将在等待期内的每个资产负债表日,以对可行权的股票期权数量的最佳估计为基础,按照授予日限制性股票的公允价值,将当期取得的职工服务计入相关成本或费用和资本公积。根据《企业会计准则第11号一一股份支付》和《企业会计准则第22号一一金融工具确认和计量》的相关规定,公司选择Black-Scholes模型计算第二类限制性股票的公允价值。并以2024年4月1日为计算的基准日,对授予的限制性股票的公允价值进行了预测算(授予时进行正式测算),具体参数选取如下:

(1)标的股价:37.45元/股(2024年4月1日公司股票收盘价为37.45元/股,假设为授予日收盘价)

(2)有效期分别为:1年、2年、3年(第二类限制性股票授予之日至每期可归属日的期限);

(3)历史波动率:13.5790%、14.6531%、14.6931%(分别采用上证指数最近1年、2年、3年的波动率;

(4)无风险利率:1.50%、2.10%、2.75%(分别采用中国人民银行制定的金融机构1年、2年、3年存款基准利率);

(5)股息率:0.8011%(采用公司截至2024年4月1日最近1年的股息率)。

二、限制性股票实施对各期经营业绩的影响

假设授予日在2024年5月初,公司向激励对象首次授予限制性股票590.62万股,应确认股份支付费用预计为8,035.44万元。根据中国会计准则要求,该等费用将在本次激励计划的实施过程中按限制性股票归属安排分期摊销。则限制性股票成本摊销情况如下表所示:

注:1、上述结果并不代表最终的会计成本。实际会计成本除了与实际授予日、授予价格和授予数量相关,还与实际生效和失效的数量有关,同时提请股东注意可能产生的摊薄影响。

2、上述对公司经营成果的影响最终结果将以会计师事务所出具的年度审计报告为准。

3、上表中合计数与各明细数直接相加之和在尾数上如有差异,系四舍五入所致。

……

修订后:

……

一、限制性股票的公允价值及确定方法

根据中华人民共和国财政部会计司《股份支付准则应用案例-授予限制性股票》,第二类限制性股票的实质是公司赋予员工在满足可行权条件后以约定价格(授予价格)购买公司股票的权利,员工可获取行权日股票价格高于授予价格的上行收益,但不承担股价下行风险,与第一类限制性股票存在差异,为一项股票期权,属于以权益结算的股份支付交易。对于第二类限制性股票,公司将在等待期内的每个资产负债表日,以对可行权的股票期权数量的最佳估计为基础,按照授予日限制性股票的公允价值,将当期取得的职工服务计入相关成本或费用和资本公积。根据《企业会计准则第11号一一股份支付》和《企业会计准则第22号一一金融工具确认和计量》的相关规定,公司选择Black-Scholes模型计算第二类限制性股票的公允价值。并以2024年4月29日为计算的基准日,对授予的限制性股票的公允价值进行了预测算(授予时进行正式测算),具体参数选取如下:

(1)标的股价:36.30元/股(2024年4月29日公司股票收盘价为36.30元/股,假设为授予日收盘价);

(2)有效期分别为:1年、2年、3年(第二类限制性股票授予之日至每期可归属日的期限);

(3)历史波动率:13.7324%、13.7605%、14.7776%(分别采用上证指数最近1年、2年、3年的波动率;

(4)无风险利率:1.50%、2.10%、2.75%(分别采用中国人民银行制定的金融机构1年、2年、3年存款基准利率);

(5)股息率:0.8264%(采用公司截至2024年4月29日最近1年的股息率)。

二、限制性股票实施对各期经营业绩的影响

假设授予日在2024年5月,公司向激励对象首次授予限制性股票222.12万股,应确认股份支付费用预计为2,769.17万元。根据中国会计准则要求,该等费用将在本次激励计划的实施过程中按限制性股票归属安排分期摊销。则限制性股票成本摊销情况如下表所示:

注:1、上述结果并不代表最终的会计成本。实际会计成本除了与实际授予日、授予价格和授予数量相关,还与实际生效和失效的数量有关,同时提请股东注意可能产生的摊薄影响。

2、上述对公司经营成果的影响最终结果将以会计师事务所出具的年度审计报告为准。

3、上表中合计数与各明细数直接相加之和在尾数上如有差异,系四舍五入所致。

七、 其他事项说明

《烟台德邦科技股份有限公司2024年限制性股票激励计划(草案修订稿)摘要》《烟台德邦科技股份有限公司2024年限制性股票激励计划实施考核管理办法(修订稿)》的相关内容已同步做出修订。

除上述修订内容外,其他内容不变。

特此公告。

烟台德邦科技股份有限公司董事会

2024年4月30日

- 南京佳力图机房环境技术股份有限公司2024第一季度报告 2024-04-30

- 烟台德邦科技股份有限公司

第二届董事会第七次会议决议公告 2024-04-30

微信好友

扫码分享

微信好友

扫码分享 QQ空间

QQ空间 微博

微博- 复制

手机WAP

手机WAP 扫码阅读

扫码阅读