|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

股票代码:000039、299901 股票简称:中集集团、中集H代

公告编号:【CIMC】2024-052

2024

第一季度报告

第一节 重要提示

中国国际海运集装箱(集团)股份有限公司(以下简称“公司”或“本公司”,与其子公司合称“本集团”)董事会、监事会及董事、监事、高级管理人员保证本季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

本报告已经本公司第十届董事会2024年第7次会议审议通过。公司现有董事九人,出席董事九人。

本公司负责人麦伯良先生(董事长)、主管会计工作负责人曾邗先生(副总裁兼财务总监(CFO))及会计机构负责人徐兆颖女士(财务管理部总经理)声明:保证本季度报告中财务报告的真实、准确、完整。

本报告中“报告期”或“本期”指2024年1月1日至2024年3月31日止的三个月。

本报告中的财务报表未经审计。

本报告中本公司的“境外上市外资股”亦称“H股”,“人民币普通股”亦称“A股”。

本报告涉及的未来计划、发展战略等前瞻性陈述,不构成本集团对投资者的实质承诺,敬请投资者对此保持足够的风险认识,理解计划、预测与承诺之间的差异,注意投资风险。

第二节 公司基本情况

一、主要财务数据

(一)主要会计数据和财务指标

公司是否需追溯调整或重述以前年度会计数据

● 是 √ 否

单位:人民币千元

截止本报告披露前一交易日的公司总股本及用最新股本计算的全面摊薄每股收益:

注:“用最新股本计算的全面摊薄每股收益(人民币元/股)”的计算公式为:(归母净利润-计提的永续债利息)/最新普通股股数(包括回购股份)。

(二)非经常性损益项目和金额

√ 适用 □ 不适用

单位:人民币千元

注:上述各非经常性损益项目(除少数股东权益影响额(税后)外)均按税前金额列示。本公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号一一非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

(三)主要会计数据和财务指标发生变动的情况及原因

√ 适用 □ 不适用

单位:人民币千元

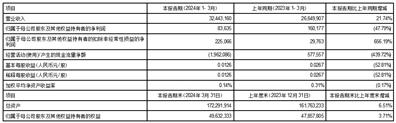

注:报告期内,本集团资产负债率较2023年12月31日保持稳定。

注:今年以来,美元指数掉头重回上行,人民币对美元汇率震荡走贬。基于套期保值基本原理,本集团美元出口收汇为主的汇率敞口套期保值结果,呈现汇兑收益与套期工具损失的负向对冲关系。根据本公司财务部门统计,自 2024年1月1日至 2024年3月31日,以外币结算业务产生的汇兑收益人民币287,558千元,套期工具产生的公允价值及投资损失合计人民币323,887千元。前述事项不会影响本公司的现金流和正常经营活动。本公司将根据海外业务情况,参考人民币对美元汇率的波动情况,及时采取进一步行动,关注国际市场环境变化并适时调整策略,最大限度地降低汇率不确定性波动可能造成的不利影响。

二、股东信息

1、普通股股东总数和表决权恢复的优先股股东数量及前十名股东持股情况表

单位:股

注1:于2024年3月31日,香港中央结算持有本公司3,151,190,928股,包括:香港中央结算有限公司(为持有本公司A股的非登记股东所持股份的名义持有人)持有的61,554,583股A股和HKSCC NOMINEES LIMITED(为本公司H股非登记股东所持股份的名义持有人)持有的3,089,636,345股H股。这些已登记在HKSCC NOMINEES LIMITED名下的H股中,包括(但不限于)招商局集团有限公司通过其子公司(包括:招商局国际(中集)投资有限公司等)持有的1,320,643,830 股H股,深圳资本集团通过其全资子公司深圳资本(香港)集装箱投资有限公司直接持有的1,078,634,297股H股,中信保诚人寿保险有限公司持有的265,990,770股H股。

注2:于2024年3月31日,除了已登记在HKSCC NOMINEES LIMITED名下的本公司1,078,634,297股H股(见上述注1)外,深圳资本集团还持有本公司525,000,000股A股。

注3:于2024年3月31日,中信保诚人寿保险有限公司持有本公司29,599,947股A股,另外持有上述登记在HKSCC NOMINEES LIMITED名下(见上述注1)的本公司265,990,770股H股。

注4:于2024年3月31日,本公司回购专用证券账户持有公司普通股24,645,550股,占公司总股本的0.46%,依照要求不纳入前十名股东列示,特此说明。

公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易。

□ 是 √ 否

持股5%以上股东、前10名股东及前10名无限售流通股股东参与转融通业务出借股份情况

√ 适用 □ 不适用

单位:股

前10名股东及前10名无限售流通股股东因转融通出借/归还原因导致较上期发生变化

● 适用 √ 不适用

2、公司优先股股东总数及前10名优先股股东持股情况表

□ 适用 √ 不适用

第三节 重要事项

报告期主要会计数据、财务指标发生变动的情况及原因

本集团是全球领先的物流及能源行业设备及解决方案供应商,产业集群主要涵盖物流领域及能源行业领域。在物流领域,本集团仍然坚持以集装箱制造业务为核心,孵化出道路运输车辆业务、空港与物流装备/消防与救援设备业务,辅之以物流服务业务及循环载具业务提供物流专业领域的产品及服务;在能源行业领域,本集团主要从能源/化工/液态食品装备业务、海洋工程业务方面开展;同时,本集团也在不断开发新兴产业并拥有服务本集团自身的金融及资产管理业务。

报告期,本集团一季度实现营业收入人民币324.43亿元(上年同期:人民币266.50亿元),同比上升21.74%;实现归属于母公司股东及其他权益持有者净利润人民币0.84亿元(上年同期:人民币1.60亿元),同比下降47.79%;基本每股收益为人民币0.0126元/股(上年同期:基本每股收益人民币0.0267元/股),同比下降52.81%。本集团主要板块业务经营情况请参见如下:

(一)在物流领域方面:

2024年第一季度,虽然全球经济面临增速持续放缓的挑战,但商品贸易却呈现稳步复苏迹象,北美集装箱进口量增速加快。为应对红海危机长期化等事件导致全球集装箱运输的不确定性风险增多的影响,客户备箱意愿明显增强。受此影响,报告期内,本集团集装箱制造业务产销量同比出现明显回升。其中标准干货集装箱累计销量49.44万TEU(上年同期:8.25万TEU),同比上涨约499.27%;冷藏箱累计销量0.93万TEU(上年同期:1.21万TEU),同比下降约23.14%,主要因为全球冷货消费需求受海外高通胀、经济增长动能不足等因素压制;特种干货集装箱累计销量3.50万台(上年同期:6.61万台),同比下降47.05%,主要受特种铁路箱需求减弱影响。

2024年一季度,本集团道路运输车辆业务的经营主体一一中集车辆(集团)股份有限公司(以下简称“中集车辆”,证券代码:301039.SZ/01839.HK)实现营业收入人民币51.53亿元,同比减少21.73%。报告期内,中集车辆在全球销售各类车辆29,483辆/台套,同比减少18.97%。国内市场方面,商用车市场实现良好开局,市场复苏加速。同时,中国物流需求呈恢复态势,全国物流总额增速加快。中集车辆积极探索商用车行业新质生产力,“星链计划”战略成效凸显,“三好发展中心”深化全新营销理念,国内市场业务回暖,国内车辆销量同比提升;海外市场方面,在通胀压力以及美联储降息预期放缓的背景下,北美半挂车市场供需回归常态,北美半挂车的销量同比回落;欧洲半挂车市场在通胀持续与地缘政治影响下,市场需求放缓。中集车辆发挥灯塔制造网络与全球供应链管理优势,持续降本增效,提升规模效应。

2024年第一季度,空港与物流装备、消防及救援设备业务营业收入较去年同期有所提升,项目完成验收交付数量同比增加。本集团将投放资源,继续在科技创新、智能制造升级上大步向前。继2023年成都天府机场的远程无人驾驶自动登机桥完成系统更智能化的升级(L4级别)后,本集团将持续完善和升级登机桥及地面支援设备,加强系统定制及维护等各项服务,拓展高端智能空港装备市场的发展空间。物流装备业务方面,预期市场在过去几年的快速增长后将会出现调整,依托自身拥有的核心技术,本集团会不断强化系统规划、设计、实施和维护能力,以集成服务引领装备制造,为客户创造价值。消防及救援设备业务方面,整合欧洲生产线的计划正积极进行中,在提升集团消防车品牌效益的同时,加速将国外技术和生产向国内转移,丰富国内高端产品结构,满足市场对专业化、智能化高端产品的需求,着力提升整体业务营运效率,保持竞争力。

2024年第一季度,“淡季不淡”,我国外贸复苏势头明显,集运市场主要航线货量呈现回暖态势,海运运价攀升,带动中欧班列以及全球航线价格上涨。本集团物流服务业务坚持以客户需求为导向,追随中国品牌出海,不断完善国际化及海外布局,为客户提供定制化、便捷化、一体化的综合物流解决方案。报告期内,本集团物流服务业务规模与盈利同比上年均有一定幅度增长,且呈上升趋势。海运业务方面,重点推进欧洲、北美、东南亚产品能力的打造;陆运业务方面,一体化整合发展,稳步推进公司化运营,新增合肥派河港站--上海芦潮港站海铁联运班列服务;空运业务方面,借助电商出货高峰,大力发展直客,首航“深圳-古晋”定班货运包机,助力深圳与马来西亚经贸往来。专业物流业务、场站及增值服务业务方面,稳中有进,同比去年量价齐升,不断创新和突破。报告期内,获得物流业权威杂志《Transport Topics》公布的2024全球海运货代TOP50中第13名,进一步提升国际知名度。

2024年第一季度,本集团的循环载具业务专注于为客户提供循环包装的综合解决方案,助力碳中和,主要为汽车、新能源动力电池、光伏、家电、生鲜农产品、液体化工、橡胶和大宗商品等行业客户提供专业的循环载具研发制造、共享运营服务及综合解决方案等服务。报告期内,受新能源电池市场需求不振且竞争激烈影响,循环载具制造业务收入及利润同比均出现下滑。循环载具租赁运营服务业务运营改善效果开始显现,扭亏措施得当,部分业务发力明显,收入利润同比均出现较大幅度提升,主要原因:受商用车行业提振影响,发动机、变速箱及其他汽车零部件相关载具业务同比增幅明显;氧化铝及新进入的磷酸、硫磺等大宗商品载具综合业务市场开拓顺利,营业规模同比大幅提升。

(二)在能源行业领域方面:

2024年第一季度,本集团能源、化工及液态食品装备业务主要经营主体中集安瑞科控股有限公司(以下简称“中集安瑞科”)收入同比微降6.8%至人民币46.35亿元。截至2024年3月底,中集安瑞科整体在手订单约人民币269.04亿元(2023年同期:人民币189.63亿元),同比大幅增长41.9%,新签订单人民币74.78亿元(2023年同期:人民币55.09亿元),同比增长35.7%。其中:(1)清洁能源业务受益于国内天然气消费量的增长、LNG价格平稳且油气价差进一步扩大、船舶行业需求强劲及氢能利好政策频出等影响,收入强劲增长21.2%至人民币32.55亿元(2023年同期:人民币26.86亿元)。中集安瑞科天然气储运装备及工程收益录得稳步增长;随着LNG经济性进一步凸显,LNG车用瓶等终端应用装备需求持续增长,还于期内中标了千组双1500L LNG车用瓶大单;造船业务量价齐升,新签2+2艘40,000m3 LPG/液氨运输船等新造船订单,交付了1艘8,200m3LNG加注船。报告期内,受益于氢能行业快速发展,氢能业务收入也实现同比74.2%的增幅。(2)化工环境业务收入同比下降,主要受化工罐箱需求疲软的影响。但是期内客户提箱趋势向好、速度加快,工厂内新箱库存明显下降,已接近正常水平。(3)液态食品受到个别工业啤酒交钥匙工程应客户指示推迟进度的影响,期内收入同比下降。然而截至2024年3月底,液态食品在手订单维持强劲增长,将有力支撑其后续收益稳健增长。

2024年第一季度,本集团海洋工程业务新增生效订单1.5亿美元,对比去年同期10.84亿美元有所下降,主要是储备新订单生效时间较晚所致;累计持有在手订单价值47亿美元(其中已确认收入14亿美元)(非油气业务占比65%)。项目建造及交付方面:1月承建的P82 FPSO E-House 模块举行合拢仪式;2月改装建造的30万吨级海上浮式生产储油船(FPSO Mero 3项目)从烟台出发前往巴西;3月1500吨自航自升式风电安装平台“华夏鸿鹄01”在海阳基地举行下水仪式。

(三)拥有服务本集团自身的金融及资产管理业务:

2024年一季度,中集财务公司持续深化集团资金集中管理,巩固提升资金运营平台服务能力,大力推广财企直连和超级网银功能,打造高效安全支付渠道,提高成员企业资金结算效率和质量;紧紧围绕集团发展目标,进一步做好发展战略适应性调整,强化资源配置,精准把握企业资金需求,持续加大对成员企业的信贷支持,一季度累计为成员企业提供信贷投放资金折合人民币超过20亿元;不断提升金融服务水平,持续优化推广“外汇管家”外汇集中管理模式,助力板块强化外汇风险管理;成功获批海关税款保函业务资质,丰富财务公司业务品种,更好满足成员企业需求,助推高质量发展。

2024年一季度,受OPEC +及俄罗斯持续减产、国际原油需求上升、美元降息预期以及中东地缘冲突影响,国际油价获得显著支撑,布伦特原油一季度累涨逾13%达到每桶87美元。本季度自升式钻井平台市场受沙特阿美减产影响,市场需求出现波动,本集团目前作业合同并未受此影响,自升平台市场长期需求仍然稳定。去年4季度以来,超深水市场合同量及日费增长趋势减缓,预计年内随着油公司深海开发项目陆续实施,对超深水钻井平台需求将继续回暖。报告期内,本集团1座自升式钻井平台Caspian Driller获得客户3+2年续约合同;1座中深水半潜式钻井平台Deepsea Yantai获得客户续约合同,新租约较当前合同日费率提升明显,剩余资产正结合具体市场机会,积极参与市场投标和客户谈判。

(四)在创新业务方面:

冷链物流:2024年第一季度,冷链相关业务总体营业收入同比增长。标准海运冷藏集装箱继续开发“第三代冷箱”,加大内涵优化、精细化管理,提升竞争力。增量特箱方面,继续推进航空箱、岸电箱等新产品开发。其中,RAP型主动温控航空箱已取得适航认证,该型号航空箱可以装载四个美标托盘,并具备上传箱内状态信息的功能,可以远程监控航空箱运营状态,及时发现异常。生鲜供应链方面,为打造全程冷链示范项目,中集冷链与海南农垦商贸物流产业集团有限公司成立合资公司,以三亚海棠湾基地为基础,在海南农垦及部分市县分批投入建设田头全程冷链处理中心,逐步建立和提升海南农产品品牌影响力和市场竞争力,促进农产品的发展和乡村振兴建设。

储能科技: 2024年第一季度,储能系统集成行业延续竞争激烈态势,本集团储能业务始终坚持技术创新,发挥集团规模化生产、钢结构成本、精益生产、质量控制等优势,通过加强海内外战略客户拓展与合作、积极探索新应用场景、加大研发力度打造技术壁垒等具体举措,使集团储能业务规模继续保持快速增长。

模块化建筑:2024年第一季度,模块化建筑业务继续大力开拓国内外市场,加强技术研发和管理提升,创新能力不断加强,承建的前海深港创新商务中心项目获得深圳市住房和建设局颁发的深圳市工程建设领域科技计划项目证书。新签约订单人民币3.94亿元,其中国内模块化建筑EPC项目取得较大突破,新签约扬州广厦幼儿园、扬州八里小学项目;香港市场得到进一步巩固,中标香港大埔汀角路过渡房项目。

(五)资本运作方面:

报告期内,本集团在资本运作方面的重要事项如下:(1)本公司于2024年1月15日至2024年1月31日期间,通过股份回购专用证券账户以集中竞价交易方式累计回购公司A股股份24,645,550股,本公司回购部分A股股份已经实施完成;(2)2024年3月11日,中集车辆发布公告,内容有关作出以每股H股7.5港元的价格回购中集车辆全部已发行H股(本公司及其一致行动方所持有者除外)的有条件现金要约(以下简称“中集车辆 H 股要约回购”),以及建议中集车辆 H 股自香港联交所自愿退市(以下简称“中集车辆自愿退市”)。2024年4月18日,中集车辆召开了2024年第二次临时股东大会、2024年第一次A股类别股东大会及2024年第一次H股类别股东大会,审议通过了中集车辆H股要约回购和中集车辆自愿退市的相关议案;(3)2024年3月12日,本公司收到本公司第一大股东深圳资本集团的告知函,深圳资本集团拟通过公开征集受让方的方式协议转让其持有的占本公司总股本5.10%的A股股份。转让完成后,深圳资本集团将仍为本公司第一大股东。该事项尚需取得有权机构的批准,是否获得批准及批准时间具有不确定性。

第四节 财务报表

一、财务报表

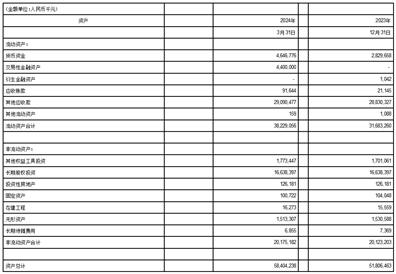

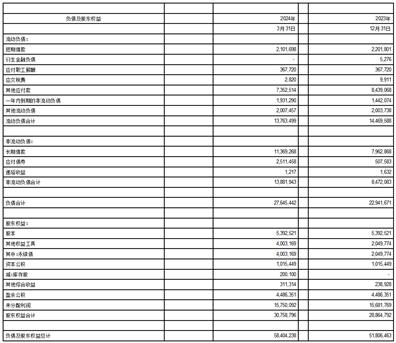

1、合并资产负债表

企业负责人:麦伯良 主管会计工作负责人:曾邗 会计机构负责人:徐兆颖

2、母公司资产负债表

企业负责人:麦伯良 主管会计工作负责人:曾邗 会计机构负责人:徐兆颖

3、合并利润表

企业负责人:麦伯良 主管会计工作负责人:曾邗 会计机构负责人:徐兆颖

4、母公司利润表

企业负责人:麦伯良 主管会计工作负责人:曾邗 会计机构负责人:徐兆颖

5、合并现金流量表

企业负责人:麦伯良 主管会计工作负责人:曾邗 会计机构负责人:徐兆颖

6、母公司现金流量表

企业负责人:麦伯良 主管会计工作负责人:曾邗 会计机构负责人:徐兆颖

二、审计报告

第一季度报告是否经过审计

□ 是 √ 否

本公司2024年第一季度报告未经审计。

中国国际海运集装箱(集团)股份有限公司

董事会

二〇二四年四月二十九日

- 中国国际海运集装箱(集团)股份有限公司2024第一季度报告 2024-04-30

微信好友

扫码分享

微信好友

扫码分享 QQ空间

QQ空间 微博

微博- 复制

手机WAP

手机WAP 扫码阅读

扫码阅读