证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

中国远洋控股股份有限公司公告(系列) 2015-12-12 来源:证券时报网 作者:

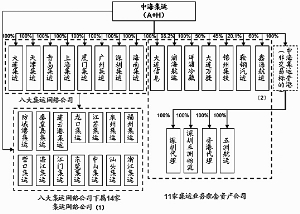

(上接B31版) 中国远洋进行本次重组旨在顺应集装箱运输业务全球整合的趋势,以及码头业务的规模化、全球网络化以及集运/码头联动的趋势,通过整合中国远洋和中海集运的集运和码头业务,打造全球第一梯队的集装箱运输和码头服务提供商,实现从“综合性航运服务”到“专注于发展集装箱航运服务供应链”的战略定位变化,并通过不断完善全球网络布局,为客户提供综合解决方案,从而强有力提升中国远洋的综合竞争力,优化产业和资本配置,改善公司的盈利表现,有效提升公司长期价值,为股东创造长期更大回报。本次重组也符合并会有力促进国家打造强大的海洋运输业及建设海洋强国的整体战略目标。 中国远洋将围绕着提升盈利能力、促进业务规模增长、全球化、以及增强稳定性/抗周期性四个战略维度,全面推进战略目标落地及实施,持续提升公司价值。 (一)提升盈利能力 集运业务方面,公司将通过持续优化集运业务船队和业务布局提高资产利用率,通过船舶升级、联盟合作、优化航线布局、削减亏损货流等措施降低成本。码头业务方面,公司将通过规模化和全球化码头网络布局来优化运营和管理,增强盈利能力;同时密切关注优质投资机会,创新参股码头投资的途径,提升回报率。 通过充分发挥集运业务整合的协同效应,码头业务整合的协同效应,以及集运业务和码头业务之间的协同效应使盈利能力得以提升。另外本次交易通过剥离长期拖累公司盈利能力的干散货运输业务,聚焦新的业务组合和战略定位,提升盈利表现。 (二)促进业务规模增长 通过本次重组整合,本公司将显著扩大海运船队规模,直接跻身于全球第四大集运船队(仅与目前的第三位有微小差距),以更充足的总体运力部署、更为合理的运营网络搭建、更为全面的地理覆盖、更为灵活的全球运力调控,来实现对全球客户的全方位集运服务的更好保障。同时以更大规模的船队力量带动国际枢纽港战略的实现,推进码头业务的成长,实现运输线路与码头布局的战略呼应,有效提升公司在海运服务上的整体实力,加强对核心运输资源和通道的控制力保障力。 (三)加强全球化网络建设 重组后本公司将把握国际航运市场转型发展的历史机遇,加快和优化全球化网络建设,加强第三国市场的开发,扩大全球市场份额。着力统一布局海外投资,避免资源浪费,提高投资效率;制定统一的海内外市场拓展战略,集中力量在国内外竞争中获得更加有力的地位。 (四)增强业务稳定性、抗周期性能力 本次重组后,本公司将通过充分专注于发展集装箱航运服务供应链,有效提升业务规模和全球化布局,集运业务和码头业务联动并进,沿着价值链适当拓展延伸,在提升公司整体竞争力的同时有效抵御不同业务各自的周期性/地域性,大幅提高业务稳定性。 三、 本次交易决策程序和批准情况 (一)本次交易已获得的授权、批准和核准 1、中国远洋的批准与授权 2015年12月11日,中国远洋召开第四届董事会第二十一次会议,审议并通过了关于本次交易的相关议案。 2015年12月11日,中国远洋关联董事在上述董事会会议表决中依法回避表决,也没有代表非关联董事进行表决,中国远洋的独立董事就上述董事会会议审议事项发表了肯定性的独立意见。 2、本次交易交易对方的批准与授权 (1)中海集运的批准与授权 2015年12月11日,中海集运召开第四届董事会第四十次会议,审议并通过了关于本次交易的相关议案。 2015年12月11日,中海集运关联董事在上述董事会会议表决中依法回避表决,也没有代表非关联董事进行表决,中海集运的独立董事就上述董事会会议审议事项发表了肯定性的独立意见。 (2)中远集团的批准与授权 2015年12月10日,中远集团董事会作出决议,同意以股权转让方式收购中散集团100%股权。 (3)中海香港控股的批准与授权 2015年12月10日,中海香港控股董事会作出决议,同意将其持有的中海港口51%股权出售予中远太平洋。 (4)中海集运香港的批准与授权 2015年12月10日,中海集运香港董事会作出决议,同意将其持有的五洲航运、香港代理、深圳五洲物流、深圳代理出售予中国远洋相关下属公司。 (二)本次交易尚需获得的授权、批准和核准 1、 本次交易尚需取得中国远洋股东大会的审议通过; 2、 本次交易(除中散集团股权出售外)尚需取得中海集运股东大会审议通过; 3、 本次重大资产重组尚需取得适当国资监管机构或其授权部门批准,相关资产评估报告尚需按照国家法律法规履行备案程序; 4、 本次交易中涉及的相关交易尚需通过商务部的反垄断审查; 5、 本次交易中涉及的相关交易尚需取得国家发展和改革委员会对境外投资事项的备案; 6、 本次交易中涉及的相关交易尚需取得交易标的所在地商务主管部门对其股东变更事宜的批准; 7、 本次交易中涉及的相关交易尚需取得商务部对境外投资事项的备案。 在上述程序完毕履行完毕之前,不得实施本次交易。 四、 本次交易具体方案 本次重组方案由以下四项交易构成: (一)出售中散集团100%股权 (1)交易双方 中远集团作为收购方,中国远洋作为出售方。 (2)交易标的 中散集团100%股权。 (3)转让价格 根据中通诚资产评估有限公司于2015年12月11日出具的资产评估报告,交易标的截至基准日(即2015年9月30日)的评估值合计为人民币676,807.27万元(评估值以按照国家法律法规履行备案程序后的评估值为准),以该评估值为基础,本次转让的收购价格合计为人民币676,807.27万元。上述资产评估报告尚需按照国家法律法规履行备案程序,如果上述评估结果在备案过程中有调整,则交易标的的转让价格将根据履行备案程序后的评估值进行调整。 同时,在支付股权转让价款前,中国远洋有权对中散集团截至基准日前的未分配利润进行一次分红;如发生该等分红,则转让价格应减少等额的分红。 (4)支付方式 转让价款由中远集团在本次出售干散货资产交易所签署的股权转让协议中约定的先决条件全部满足(或经双方共同书面同意放弃或豁免)后30个工作日内全部以人民币现金为对价一次性向中国远洋支付。 (5)损益归属 自基准日起至交割专项审计日的期间(即过渡期期间),中散集团因盈利或其他任何原因造成的权益增加由中国远洋享有,中远集团应以等额现金向中国远洋支付;中散集团因亏损或其他任何原因造成的权益减少由中国远洋承担,中国远洋应以等额现金向中远集团补足。过渡期期间损益的具体金额应由双方认可的审计机构进行专项交割审计后确定。 (二)购买大连集运等33家集运公司股权 (1)交易双方 中国远洋下属公司作为收购方,中海集运作为出售方。 (2)交易标的 ■ 上述33家集运公司的股权结构如下: ■ 注(1):上述14家代理公司除八大集运代理公司持有的股权外,均由中海集运持有少数股权。 (2):中海集运持有鑫海航运60%的股权,拟将其中51%转让至中远集运。 (3)转让价格 根据中通诚资产评估有限公司于2015年12月11日出具的资产评估报告,交易标的截至基准日(即2015年9月30日)的评估值合计为111,248.25万元(评估值以按照国家法律法规履行备案程序后的评估值为准),以该评估值为基础,本次转让的收购价格合计为人民币111,248.25万元。上述资产评估报告尚需按照国家法律法规履行备案程序,如果上述评估结果在备案过程中有调整,则交易标的的转让价格将根据履行备案程序后的评估值进行调整。 同时,在支付股权转让价款前,中海集运有权对交易标的截至基准日前的未分配利润进行一次分红;如发生该等分红,则转让价格应减少等额的分红。 (4)支付方式 转让价款由中国远洋及或其指定的上述承接主体在本次33家股权出售交易所签署的股权转让协议中约定的先决条件全部满足(或经双方共同书面同意放弃或豁免)后30个工作日内全部以现金为对价一次性向中海集运支付。 5、 损益归属 自基准日起至交割专项审计日的期间(即过渡期期间),交易标的因盈利或其他任何原因造成的权益增加由中海集运享有,中国远洋应以等额现金向中海集运补足;交易标的因亏损或其他任何原因造成的权益减少由中海集运承担,中海集运应以等额现金向中国远洋返还。过渡期期间损益的具体金额应由双方认可的审计机构进行专项交割审计后确定。 (三)出售佛罗伦100%股权 (1)交易双方 中海集运香港作为收购方,中远太平洋作为出售方。 (2)交易标的 佛罗伦100%股权。 (3)转让价格 根据中通诚资产评估有限公司于2015年12月11日出具的资产评估报告,交易标的截至基准日(即2015年9月30日)的评估值合计为122,372.52万美元(评估值以按照国家法律法规履行备案程序后的评估值为准),以该评估值为基础,本次转让的收购价格合计为122,372.52万美元。上述资产评估报告尚需按照国家法律法规履行备案程序,如果上述评估结果在备案过程中有调整,则交易标的的转让价格将根据履行备案程序后的评估值进行调整。 同时,在支付股权转让价款前,中远太平洋有权对交易标的截至基准日前的未分配利润进行一次分红;如发生该等分红,则转让价格应减少等额的分红。 (4)支付方式 转让价款由中海集运香港在本次出售集装箱租赁资产交易所签署的股权转让协议中约定的先决条件全部满足(或经双方共同书面同意放弃或豁免)后30个工作日内全部以等值美元现金为对价一次性向中远太平洋支付。 (5)损益归属 自基准日至交割日期间交易标的所产生的任何可分配利润(及其他权益)(如有)或亏损均由中远太平洋享有或承担。 (四)购买中海港口100%股权 (1)交易双方 中远太平洋作为收购方,中海香港控股、中海集运作为出售方。 (2)交易标的 中海港口100%股权。 (3)转让价格 以中通诚资产评估有限公司出具的资产评估报告中列示的交易标的截至基准日(即2015年9月30日)的评估值为人民币763,245.53万元(评估值以按照国家法律法规履行备案程序后的评估值为准),以该评估值为基础,本次转让的收购价格合计为人民币763,245.53万元。上述资产评估报告尚需按照国家法律法规履行备案程序,如果上述评估结果在备案过程中有调整,则交易标的的转让价格将根据履行备案程序后的评估值进行调整。 同时,在支付股权转让价款前,如发生如下事项,则转让价格应做如下的相应调整: (1)中海香港控股和中海集运有权对交易标的截至基准日前的未分配利润进行一次分红,如发生该等分红,则转让价格应减少对应的等额分红金额; (2)若埃及码头(具体情况详见中通诚资产评估有限公司出具的“中通评报字[2015]358号”资产评估报告)在交割日或交割日前完成出售,则转让价格应扣除埃及码头所对应的评估价值(即人民币21,698.70万元)并加上通过出售埃及码头所取得的净收益; (3)若埃及码头在交割日或交割日前未能完成出售,则转让价格应扣除埃及码头所对应的评估价值(即人民币21,698.70万元)。 (4)支付方式 转让价款由中远太平洋在本次购买中海港口交易所签署的股权转让协议中约定的先决条件全部满足(或经双方共同书面同意放弃或豁免)后在30个工作日内全部以等值港币现金为对价一次性向中海香港控股和中海集运支付。 (5)损益归属 自基准日至交割日期间交易标的所产生的任何可分配利润(及其他权益)(如有)或亏损均由中海香港和中海集运按其持股比例享有或承担。 五、 本次交易构成关联交易 根据《重组办法》、上交所上市规则、香港上市规则的相关规定,鉴于中远集团是本公司的控股股东暨关联方,本次重大资产重组中交易一(即中国远洋将其持有的中散集团100%股权出售予中远集团)构成本公司与关联方之间的关联交易。 由于本次重大资产重组分别由四项交易共同组成,四项交易系本次重大资产重组的整体安排,互为条件,不可分割。因此,为保护本公司全体股东利益,本次重大资产重组将视为整体关联交易,本公司审议本次重大资产重组相关议案时关联董事应回避表决,关联股东在股东大会审议本次重大资产重组相关议案时回避表决。 六、 本次交易构成重大资产重组 根据《重组办法》的规定,上市公司及其控股或者控制的公司购买、出售资产总额占上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上且超过5,000万元人民币的,该项交易构成重大资产重组。上市公司同时购买、出售资产的,应当分别计算购买、出售资产的相关比例,并以二者中比例较高者为准。上市公司在12个月内连续对同一或者相关资产进行购买、出售的,以其累计数分别计算相应数额。 根据中国远洋、中散集团、佛罗伦2014年度审计报告,中国远洋2014年度净资产为243.79亿元,中散集团2014年度的净资产为58.20亿元,佛罗伦2014年度的净资产为66.98亿元,中散集团与佛罗伦的净资产合计125.18亿元,占中国远洋2014年度净资产的比例达到51.35%,且超过5000万元。 根据上述数据,目前本次交易中交易一及交易三出售资产部分已达到重大资产重组标准,本次交易中交易一、交易三,构成《重组办法》第十二条规定的上市公司重大资产重组。本次交易中交易二、交易四尚未达到重大资产重组标准,但上市公司同时购买、出售资产的,应当分别计算购买、出售资产的相关比例并以二者中比例较高者为准。据此在四项交易构成共同整体且互为条件和前提下,上述四项交易都将适用重大资产重组的规定履行相应的审议批准及披露程序。 七、 本次重组不构成借壳上市 根据《重组办法》第十三条,构成借壳上市指:自控制权发生变更之日起,上市公司向收购人及其关联方购买的资产总额,占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告期末资产总额的比例达到100%以上。 本次交易不涉及发行股份,中国远洋自首次公开发行股票并上市之日起控股股东即为中远集团,本次交易前后中国远洋的控股股东均为中远集团,本次交易不会导致上市公司控制权发生变更。本次交易不构成《重组办法》第十三条定义的借壳上市交易情形。 八、 本次重组对上市公司的影响 (一)本次重组对上市公司股权结构的影响 本次交易涉及的资产出售、资产购买均以现金交易,不会对上市公司的股权结构产生影响。 (二)上市公司本次交易前后的主要财务数据比较 根据瑞华出具的瑞华阅字[2015]02170003号《备考审阅报告》、中国远洋2014年度及2015年1-9月财务报告,上市公司在本次交易前后主要财务数据如下所示: 单位:万元 ■ 注:备考财务报告的编制基础为假设交易于2014年1月1日完成,自此时起中散集团和佛罗伦不在中国远洋的合并范围内,而中海港口与33家集运公司则纳入中国远洋合并范围。该假设没有考虑交易对价、交易成本和相关税费的影响,因此备考财务报告的数据与实际交易完成后的数据之间将存在一定差异。 本次交易完成后,中国远洋2014年各项利润指标均有较大提升,其中归属于母公司股东的净利润从3.63亿元上升至18.42亿元,扣除非经常性损益净利润由亏损13.82亿元变为盈利20.51亿元。从当期情况看,中国远洋2015年1-9月归属于母公司股东的净利润从1.88亿元下降至0.50亿元,主要原因是中散集团同期取得近24亿元政府补贴,使其利润总额与净利润扭亏为盈,同时佛罗伦于2015年1-9月实现净利润4.49亿元,因此置出中散集团与佛罗伦后上市公司当期归母净利润有所下降。扣除非经常性损益后,中国远洋2015年1-9月归母净利润由亏损38.14亿元减少至亏损13.00亿元,公司经营情况得到改善,亏损显著收窄。 (三)本次交易对上市公司主营业务的影响 本次交易完成后,中国远洋是母公司中远集团核心产业中最重要的组成部分,是中远集团集装箱航运服务供应链的上市平台。与整合前相比,基于从“产品思维”到“客户思维”以及业务架构从多元化到专业化的考虑,中国远洋的战略定位将实现从“综合性航运服务”到“专注于发展集装箱航运服务供应链”的转变。 本次交易前,中国远洋主营业务为集装箱航运、干散货航运、码头和集装箱租赁业务。本次交易完成后,中国远洋通过下属子公司从中海集运购买大连集运等33家集运公司股权并租赁中海集运拥有或经营的集装箱船舶和集装箱,同时通过中国远洋下属子公司中远太平洋从中海集运、中海集团下属子公司中海香港控股购买中海港口100%的股权,使上市公司将专注于集装箱运输与码头投资经营业务。 本次交易完成后,中国远洋将中散集团100%的股权出售给中远集团,从而剥离了上市公司的干散货运输业务,从而实现进行专业化运营。出售中散集团的主要原因是近年来干散货市场走势持续低迷,供需关系严重失衡,干散货运输业务面临严峻挑战;经营干散货运输业务的中散集团利润率水平较低,对上市公司盈利能力产生了一定的影响。剥离干散货运输业务至集团层面进行整合,有利于上市公司优化业务结构,集中精力实施业务转型,提升自身的盈利能力。 本次交易将使中国远洋成为以集装箱航运服务链为核心的全球第四大集装箱班轮公司和以吞吐量计全球第二大码头运营商。对于集装箱航运业务板块,由于中国远洋和中海集运的集装箱业务有较多相似之处,本次交易将对集运资产进行优化配置。通过租赁和收购双管齐下的方式,上市公司得以有效整合两大集团的集运资产,扩充船队和集运网络,进一步提升公司在国际市场上的竞争力,大幅缩小与世界前三大航运公司的差距,并在运力和航线支持上实现全面增长。对于码头业务板块,本次交易将使上市公司的码头网络得到扩张,遍布中国五大港口群及海外枢纽港,且实现沿海省份全覆盖,从而大幅提高上市公司码头业务的竞争力,并使新的集运业务板块和新的码头业务板块之间发挥出重要的协同效应。 中国远洋控股股份有限公司 年 月 日 本版导读:

发表评论:财苑热评: |

证券时报多媒体数字报

2015年12月12日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >