证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

拟发行H股香港上市,昨日放量涨停 福耀玻璃墙外开花墙内香 2013-09-25 来源:证券时报网 作者:刘明

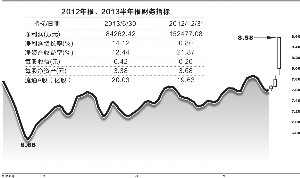

证券时报记者 刘明 受拟发行港股募资开拓海外市场影响,昨日福耀玻璃(600660)股价放量涨停,可谓墙外开花墙内香。 多家机构分析认为,在登陆港股市场之后,其估值将向港股同行信义玻璃看齐,使目前较低的估值得以提升,同时海外市场有望进一步得到拓展,公司的长期成长性与估值提升值得看好。 估值低于港股同行 福耀玻璃昨日公告,公司拟发行H股股票并在港交所主板挂牌上市,此次发行的H股占发行后股份总数的比例不超过18%。福耀玻璃目前总股本约为20亿股,以此计算,H股发行总数量将不超过约4.39亿股。 据悉,H股募资拟用于四大项目,包括俄罗斯、美国或欧洲等地区的玻璃生产基地建设,海外研发平台体系的建设与完善以及公司现有业务的改进等。昨日福耀玻璃A股的收盘价为8.58元,若以此股价发行,港股发行融资额将达37.67亿元。 受上述消息刺激,昨日该股早盘后高开高走,上午10时左右即冲上涨停板,此后虽涨停略微打开,但不到10分钟便封在涨停板至收盘。收盘价报收8.58元,涨幅10.00%,成交额7.79亿元,较前一个交易日放大7.35倍。 深圳一位兼做A股和H股投资的大型私募总经理表示,昨日福耀玻璃股价飙涨,主要是港股上市消息对A股估值修复的刺激,福耀玻璃近年来估值一直受到压制,低于在港股上市的同行信义玻璃。 根据机构的预测,目前股价下,信义玻璃对应的市盈率明显高于福耀玻璃。信义玻璃昨日的收盘价为6.95元港元,多家机构预测的平均每股收益0.53港元,动态市盈率为13.13倍。而福耀玻璃在昨日涨停后,动态市盈率达到10倍左右,多家机构预测福耀玻璃今年每股收益的均值为0.89元。 成长空间值得期待 不仅是提升估值,也有机构认为,福耀玻璃赴港股市场融资也将提升海外市场占有率。瑞银证券认为,福耀玻璃俄罗斯工厂已于今年9月6日开工,正式迈出海外扩张第一步。在公司海外扩张战略明确的大背景下,未来估值提升的空间被打开。据了解,作为国内的汽车玻璃龙头,福耀玻璃在国内的市场占有率在70%以上,海外市场占有率在15%左右。 不过,上述私募总经理表示,虽然融资用于海外市场,有利于海外市场的开拓,但海外市场格局已定,国外奔驰等高端车型的市场难以拓展。因此,国内汽车市场的发展仍是未来福耀玻璃真正的成长空间。由于福耀玻璃的垄断地位,将伴随国内汽车市场发展,公司仍有很大成长空间。 该私募总经理表示,目前国内汽车保有量和使用率都远远低于很多国家,福耀玻璃不仅有垄断优势,它的民营机制也比较好。而现在市场给福耀玻璃按传统制造业进行估值,忽视了它的成长型。作为一家长期高分红的公司,福耀玻璃的投资价值应该会受到海外长期投资者的重视。 招商证券研究员刘汪胜表示,福耀玻璃业绩良好增速可期,国内市场份额逐年上升,收入增长持续超同行;海外市场巨大,公司所占份额仍较低,在俄罗斯建厂可为公司更好参与国际竞争打下良好基础。刘汪胜表示,看好福耀玻璃的稳健发展,并且公司一贯的高分红策略目前来看不会出现改变。 本版导读:

发表评论:财苑热评: |

证券时报多媒体数字报

2013年9月25日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >