证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

QDII额度难求 基金公司出租通道牟利 |

|

据外管局数据统计,截至今年1月末,公募QDII所使用额度占总额度比例仅34.8%。大量的QDII额度被用于专户客户。也就是说,仅有不到一半的QDII额度用于普通散户。据中国基金报记者了解,不少私募等机构客户有借用机构QDII额度的需求,基金公司借此收取通道费,其费率也在节节攀升,市场传出目前费率水平最高可达2%。

机构争相出海

QDII产品通道费

水涨船高最高达2%

原本一直处于“冷门”、“小众”的QDII业务,近两年渐渐受到机构客户和部分散户的关注,他们逐渐加大了QDII产品的配置力度,而伴随着国内经济进入新常态以及人民币汇率波动,自去年3月至今将近一年时间,再无机构获得QDII新增额度,致使QDII额度成为热门货,甚至有点“奇货可居”的意味。

对于手握QDII额度的公募基金公司来说,QDII额度主要用途有3种,一是发行公募产品,即组建QDII团队,进行境外投资,股票型产品收取1~1.5%的管理费,但由于近年QDII产品销售难度大,基金公司一半以上的管理费需要交予渠道,基金公司实际能获得的净管理费收入很少;二是面向高净值客户发行专户产品,一般来说100万起售,除了收取管理费外,还可以提取一定的业绩提成;第三则是借出通道,产品设计、发行均由投顾方负责,收取一定的通道费。

目前机构出海热情高态度积极,而拥有QDII额度的基金公司惜售情绪升温,导致QDII通道费近两年持续走高。

一方面是QDII额度少,另一方面机构惜售情绪蔓延,导致QDII通道费率水涨船高。“原来借用QDII通道,费用多在千分之二,跟正常的通道费率一致,而最近半年就达到1%水平,有些机构开出2%的价码还‘一票难求’。”一家券商人士表示。上海某基金公司产品部负责人也表示,目前市场上QDII通道费率确实至少1%以上。而一家私募基金也表示,此前曾以1.5%的费用从一家券商处借入1亿美元的QDII额度,在内地发行人民币产品投向海外。

据沪上一位基金人士表示,该公司目前QDII额度只剩下两亿多元人民币,而经常有机构咨询相关产品QDII,也有借用通道的需求,但是一般费率很低,因此没有兴趣做。

“QDII额度少不是现在的事儿,这两年一直很稀缺,通道业务可能在最开始的时候有,现在因为特别稀缺,基本业内较少做通道情况。不会用这么宝贵的额度做通道,基本是做主动管理,主动管理体现管理能力。”北京某公募渠道人士表示。

这一惜售情绪在拥有QDII额度的机构间非常普遍,而且不少机构手上QDII额度规模已经很低,即使通道费走高,对做通道的需求也在下滑。还有信托人士就表示,目前其公司的额度已经所剩无几,所以只能挑重点业务来做。也有很多机构顾忌监管等风险,不愿意出借额度。

一位香港市场投研人士表示,目前从他接触的机构客户来看,对于QDII额度的需求非常高,令他联想到前几年QFII额度的紧俏。“过去国内经济高速发展,经济增长强劲,无论股市和债市都对外资极具吸引力,但是QFII额度审批速度很慢,不少有需求的机构也会借用相关机构的QFII额度,当时借用额度费率也不断走高,也达到1%~2%,甚至更高的水平。”

公募基金以通道形式出借额度的占比有多高?从目前的公开数据很难计算出来,但从公募基金QDII额度分配看,截至今年1月末数据,用于公募产品的占比仅在34%左右。

据外管局数据显示,截至2月23日,37家公募基金拥有QDII业务资格,而获得QDII额度的公司有32家,合计获得285亿美元额度,平均单家公司获得额度为8.91亿美元,其中额度较多的是华夏、嘉实、上投摩根、南方,四家公司的QDII额度分别为35亿美元、34亿美元、27亿美元、26亿美元。

而基金业协会数据显示,截至1月底,公募QDII基金规模为648.17亿元人民币。而相比起公募基金285亿元美元额度,公募QDII规模显然不是主力军。若按照目前人民币兑美元汇率计算(1美元=6.5390人民币元),则公募基金拥有QDII总规模为1863.615亿元人民币,公募业务占比为34.8%。

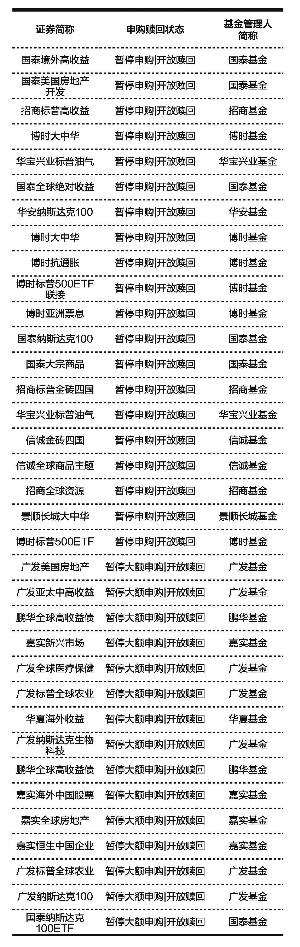

公募QDII频频限购,显示出基金公司整体额度的紧俏。

数据显示,截至2月28日,目前处于暂停申购和大额申购的状态的QDII产品达到60只(各类型分开算),占全部149只QDII产品的40%,而且限购乃至关闭申购的QDII队伍仍在持续壮大中。

QDII主动投资费用高

基金公司谨慎展业

据了解,QDII产品曾是上一轮牛市中基金公司竞相发行的“爆款”,但首批出海产品业绩并不如人意,用户体验并不佳,随后QDII产品发行规模一直不高,多数QDII规模长期徘徊在1亿左右,但组建QDII部门,却往往需要花费比其他投研部门更多的支出。从人力资源成本讲,大部分基金经理均有海归背景,薪酬较一般基金经理高,另外出差调研费用也较国内高,如果还需要聘请海外投顾,费用就更高了。“有些公司QDII产品做几年规模都做不到10亿,管理费难以覆盖成本,实际上QDII部门均是亏本运作。”有基金经理告诉记者。也有基金公司告诉记者,首只QDII产品收取的管理费,还不够支付研究部门的彭博终端费用,而彭博终端提供海外投资最基本的数据支持,不得不用。据了解,近年发行的QDII基金更倾向于发行指数型产品,同时减少海外投顾合作,以降低成本。

在这样的情况下,一些基金公司对QDII部门并不重视,而原有的QDII额度若有洽谈,可考虑借出,相对而言,收取1%~1.5%的渠道费相对旱涝保收。

但并非每个公募均如此,从基金业内来看,更多公司将剩下额度投入公募业务的意愿更强。一家公募投研人士透露,该公司6亿美元的QDII额度早已经用完,且其公司的QDII额度也不在子公司通道出借,剩下的额度主要用于自己公司主动管理的公募业务。

上海某基金公司产品部负责人表示,不少基金公司不能通过公募基金将QDII额度利用起来,转而用在专户上。“专户通道的需求是现实的,也是最快最便捷的方法。不过我们更偏向选择公募基金,发行公募产品对公司品牌和渠道关系的维护上有很大的促进。专户通道业务虽然经济效益上短期是可以的,但是对品牌的贡献度很小。“这位负责人说。

海外配置需求持续旺盛

QDII还要热卖一阵子

机构出海热情持续走高,是QDII额度紧张的重要原因。

“如果不是考虑到产品投资限制、时间等因素,我们手中QDII额度可能一天就会被机构投资者抢光。”深圳一家基金公司海外业务负责人表示。还有一位基金经理表示,从国内居民大类资产配置来看,海外配置比例仍处于较低水平,这一配置“欠账”可能在未来几年会逐渐补上。

数据也说明问题。来自中国基金业协会的统计数据显示,2015年,公募QDII基金规模从2014年底的486.75亿元增加到662.53亿元,增加了175.78亿元,增幅达到36.11%。今年1月份QDII基金规模也增加了73亿份左右。而在2013年和2014年,公募QDII规模分别下滑了约50亿元和100亿元。

从信托、券商资管等机构的QDII产品看,最近两年其发行量和规模也都处于持续上升阶段。不少人士认为,国内投资者海外配置时代已经到来。

据中国基金报记者了解,目前机构海外配置需求主要是为了规避汇率风险、享受美元加息,因此多数资金瞄上海外债券市场,或者较为稳健的优先股等。如一家机构人士表示,有部分基金公司为了部门利益的分配,分别将额度分给债券部和股票部。不少公司的债券投资额度用完了,股票额度还有。

不过,也有人士表示,目前QDII额度紧张,费率高企,其实借通道出海已经不划算。加上高额的通道费用,盈利就更难。还有人士认为,目前海外配置难度很大,目前已经不是最好的海外债配置时机,没有必要再借入QDII额度,投资国内资产也有较好收益。

即使出海,海外配置压力也很大。WIND数据显示,在其纳入统计的136只QDII基金中,今年以来的平均收益率为-8.2%,只有15只产品收益为正,除了部分黄金QDII基金表现较好外,一批重配港股和美股的基金损失惨重。而且从QDII过往业绩看,整体收益率表现较好的年份并不多。

“投资海外难度要高于国内,在目前资产荒大背景下,无论是个人还是机构都不要盲目布局海外市场。”一位业内人士如是说。

本版导读:

| QDII额度难求 基金公司出租通道牟利 公募QDII产品规模仅占总额度的34% | 2016-02-29 | |

| 互认基金销售惨淡 高成本难以覆盖 | 2016-02-29 |